为什么国内的石油股涨不起来?

随着地缘政治局势愈发紧张,油气资源供需矛盾越来越被大家重视,目前已经形成一股追捧能源股的热潮。

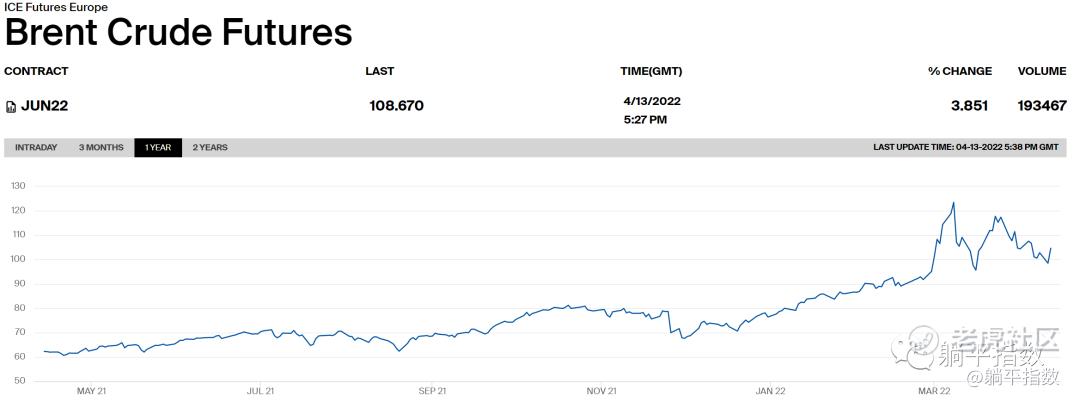

4月13号晚间,布伦特油价(国内原油的主要定价参考)大幅回升,达到106美元/桶,且自1月14日至今的价格全部在85美元/桶以上;甚至在3月7日,布伦特油价盘中一度触及137美元/桶的高位,我们认为,在未来一段时间内油价仍将保持冲击更高价格的潜力。

但是,原油价格依然存在上涨支撑的当下,我们还是要对这股热潮泼一泼冷水,希望能够提醒大家关注一下潜在的不利因素。

不得不提的中海油$中国海洋石油(00883)$ ,4月12号,以每股10.8元人民币的发行价格启动网上申购,回A尘埃落定。

随着中海油正式回归A股,越来越多的个人投资者开始关注这家优秀的公司。

而不久前,我们已成功预测中海油2021财年的净利润,并给出了对于中海油估值的判断。点击右方链接查看:央企向前冲:进击中的中海油

作为全球最大的独立油气勘探开发企业,中海油的业绩与油价水平高度正相关,对油价波动的反应极为敏感。然而,这并不意味着中海油在高油价水平下一定能获得高收益。

为什么?

01高收益的理论限制

有两个主要因素影响了国内石油公司在高油价状态下获得高收益的可能:一个是特别收益金,一个是国内原油“封顶价”。

先看石油特别收益金。石油特别收益金是指国家对石油开采企业销售国产原油因价格超过一定水平所获得的超额收入按比例征收的收益金,属中央财政非税收入,纳入中央财政预算管理,财政部负责石油特别收益金的征收管理工作。

该政策于2006年颁布,经历了2011年和2014年两次修订之后,目前的起征点在65美元/桶起,实行5级超额累进从价定率计征,最高征收线是85美元/桶,征收方式为“按月计算、按季申报,按月缴纳”。

根据这一政策,当国际油价超过85美元/桶时,其征收比例保持40%不变,加上原油的开采税(5%-10%)、企业所得税(25%)等等,保守估计高油价带来的额外收入中,超过70%都要上缴国家。若以当下105美元/桶的原油价格计算,实际原油销售收入大致为91美元/桶(85+(105-85)×30%)。

按照这个计算方式不难看出,当油价涨至85美元/桶之上时,国际油价的涨幅会大于国内原油销售的超额收入,且会出现前者涨幅越高,后者越低的情况。

一如中海油A股招股书显示,截至2021年6月30日前的特别收益金为人民币2.99亿元;而依据其2021年年报,特别收益金这一项膨胀至26.11亿元,后半年因高油价付出的特别收益金,几乎是前半年的十倍。

(过去一年布伦特原油期货价格)

再看国内原油“封顶价”。2016年发改委发布的国内石油价格管理办法规定:“高于每桶80美元时,开始扣减加工利润率,直至按加工零利润计算成品油价格。高于每桶130美元(含)时,按照兼顾生产者、消费者利益,保持国民经济平稳运行的原则,采取适当财税政策保证成品油生产和供应,汽、柴油价格原则上不提或少提。”

这个政策主要影响的是石油企业负责原油加工的炼油与化工板块,当原油价格超过80美元/桶但小于130美元/桶时,原油的加工利润率是按照不明规则扣减的,直到油价大于130美元后,利润归零。

国内油价所能跟随国际油价调整的最高线,只能到达130美元/桶,一旦超过这个数字,就会出现与进口原油价格倒挂。

按照国内原油对外依存度70%计算,当油价高于130美元/桶时,进口原油每多花1美元,国内油企就会损失2.3美元,再叠加需要向国家额外缴纳的特别收益金、税费等等支出,将是一个不小的数字。

以中石油来看,其营收中的绝对主力是勘探开发板块和炼油化工板块,营收合计占比超过64%,特别收益金影响的是勘探开发能够实现的收入,扣减加工利润率则影响了炼油化工板块实现的收入。如果国际原油到达140美元/桶,勘探开发板块理论上能够实现的油价则是101.5(85+(140-85)×30%)美元/桶,再按照中石油自己的原油对外依存度(40%)计算,进口原油每多花1美元,国内油企就会损失1.5美元。炼油与化工板块进口原油的成本(101.5-1.5×(140-130)),实现油价仅为86.5美元/桶,与国际油价有着巨大差额。

退一步讲,纵然没有以上政策规定影响,中石油也很难把油价成本完全转嫁给下游消费者。

中海油的上市公司中并没有炼化资产,但其国内油气产量占比高达68%,主要客户为中国海油集团、中石油、中石化以及部分地方民营炼厂。因此,国内原油价格的封顶限制不可能不对公司的原油销售收入产生影响。同时,即便油价没有达到130美元/桶,距离这个线越近,国内原油售价的跟涨幅度就越缓。

02 特别收益金和“封顶价”的实际影响力

回顾特别收益金的历史,这一政策自出台的2006年开始,就非常明显地影响了中国的石油公司市值。

巴菲特就在中石油上吃过亏。据传当年,老巴可是对中石油彼时的高管明确地表示会坚定持有,但在特别收益金政策出来之后,老巴果断抛售,并在之后的数轮油价周期中再也没有买过中石油。

看一下当时中石油(NYSE:PTR)、中石化(NYSE:SNP)股价走势与油价走势的对比,我们会有直观的感受。

可以看出,在2007年10月份之后,这两家央企的股价出现了大幅度的下滑。然而,当时国际原油价格仍在狂飙猛进。

当年,石油特别收益金的最高征收点是75美元/桶,超额部分征收比例在40%。所以,在油价于2007年10月触及80美元/桶以上时,中石油和中石化就出现了冲高回落的现象。而美国的康菲石油表现截然不同。

同样都是大型的综合能源公司,它们却在2007年10月至2008年7月之间走出了X型的路线。而且,73美元的股价并非是康菲石油的高点,在这一轮油价波动中康菲一度超过107美元/股,但中石油和中石化的辉煌却停留在了2007年10月,之后再也没能复现过去的市值。

选择2007-2008年作为数据参考,一方面是石油特别收益金政策刚刚颁布,另一方面是,上一次国际油价突破130美元/桶就是在这段时间。

特别收益金作为既定政策的存在,已经被计入到了对公司的业绩预判和估值之中。但我们想要强调的是,特别收益金叠加原油“封顶价”的政策尚无展现其影响的先例;所以假设油价持续按照目前100-110美元/桶的区间持续一年甚至两年,投资者就必须要考虑重新估算高油价带来的超额收益了。$中石油(PTR)$ $康菲石油(COP)$

彩蛋:如果正在读这篇文章的你,对于如何判断油价趋势有疑问的话,可以移步我们发布的另一篇文章石油去哪了——油价上涨的另类视角

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梅川洼子·2022-04-14我先把美国的康菲石油加入自选,壕壕的严就一下1举报

- 老夫的少女心_·2022-04-14我股神巴菲特是不是就是跟你这思路一样才买的石油股票?1举报

- 揭人不揭短·2022-04-14你感觉$康菲石油(COP)$ 有没有 我西方石油好?1举报

- 宝宝金水_·2022-04-14目前已经形成一股追捧能源股的热潮,这波热潮我们也可以蹭一下?1举报

- 灯塔国02·2022-04-14好像第一次关注石油就是从你的文章开始的1举报

- 该买哪一只·2022-04-14前段时间以为国际油价上涨,就买了点石油股,结果悲催了点赞举报

- 保险王丁·2022-04-19垄断国企,不值得投资,风险太大点赞举报

- 骑母猪闯红灯·2022-04-14原油市场还是做国际的好玩点赞举报

- 富不过二代·2022-04-14看了博主的分析,感觉很有道理啊点赞举报

- 港谷小子·2022-04-14我是不碰国内石油股的点赞举报

- 说你逗你还真逗00·2022-04-14博主一语道破真经啊点赞举报

- XJJ·2022-04-17!点赞举报

- 追每个希望·2022-04-15哦点赞举报

- andylaufox·2022-04-15good点赞举报

- 星辰大海的小跟班·2022-04-14普及文点赞举报

- 暴涨暴富暴美·2022-04-14[微笑]点赞举报

- 大玉姐·2022-04-14嗯1举报