HPC爆发,台积电的看点变了?

作者:昨辰

摘要:消费电子短期退潮,高性能计算接棒

上周四,素有“半导体风向标”之称的晶圆代工龙头台积电首发半导体财报,营收、毛利率、净利均超预期。然而,财报发布当天,受大盘拖累,台积电从开盘涨2.7%到收跌3.09%。其实,今年以来,受通胀飙升和加息预期影响,半导体板块整体都走得比大盘弱,一方面体现了板块的估值问题,另一方面体现的是市场对消费电子退潮的预期。

截止22年4月18日收盘,台积电21年全年涨幅为12.1%,22年至今涨幅为-17.51%,跑输同期标普500指数(SPY:-7.5%)和纳指100ETF(QQQ:-14.78%)的涨幅,跑赢同期费城半导体指数(SOXX:-21.84%)的涨幅。

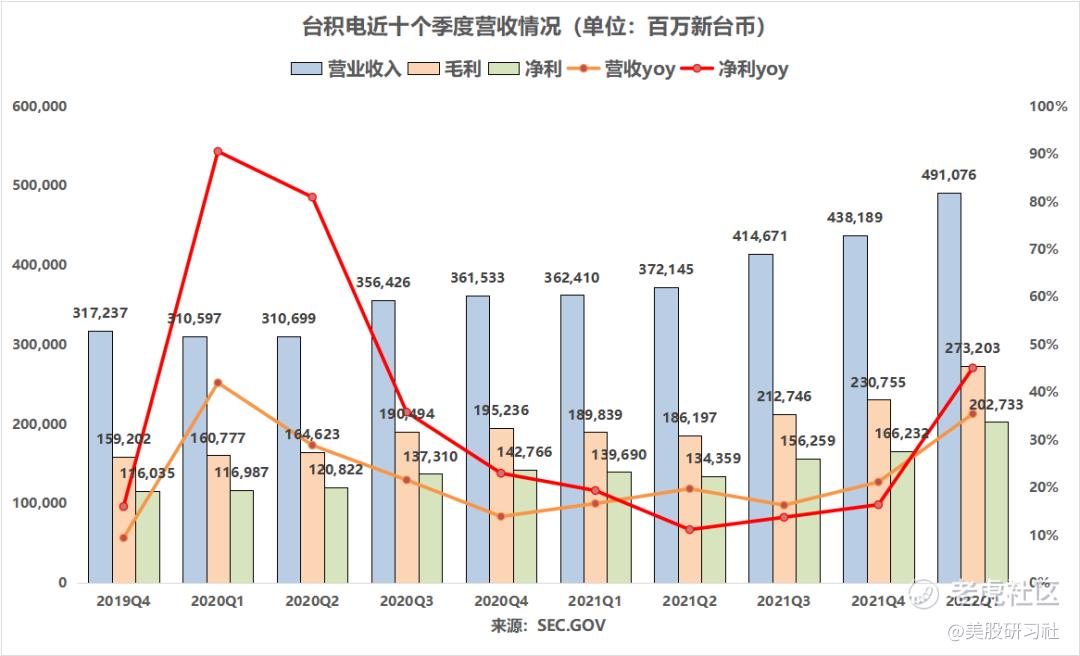

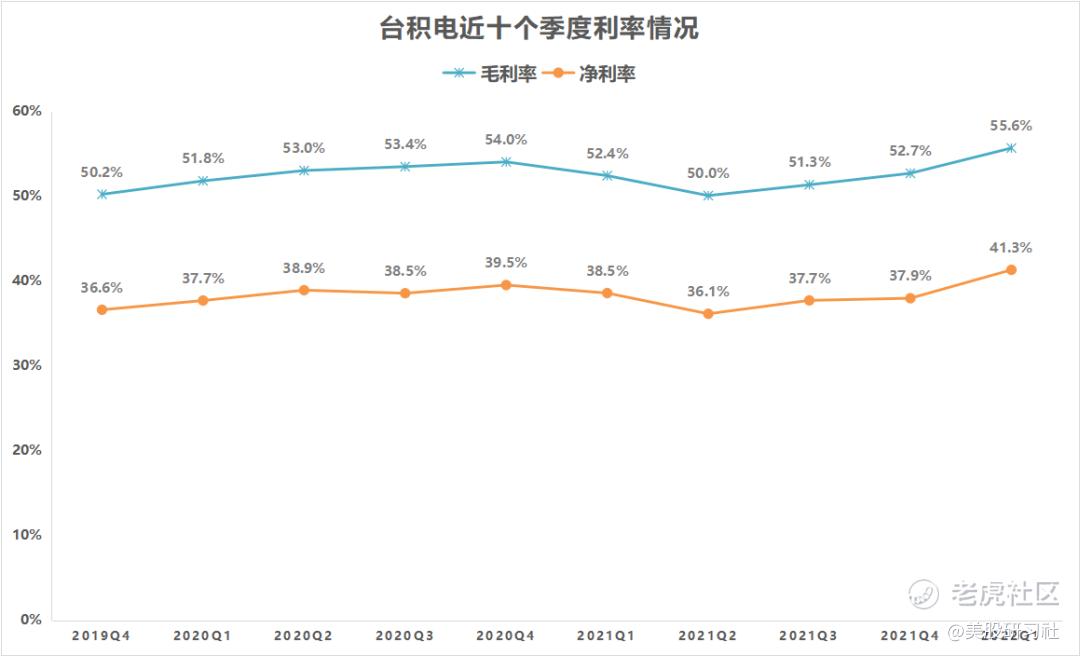

从整体来看,台积电22Q1营收同比增35.5%至4910.76亿元新台币,连续八个季度创新高;受益于此前的涨价,毛利率首次超55%,达55.6%(台积电长期毛利率目标53%以上);净利同比增41.3%至2027.33亿新台币(预估1860.6亿新台币,超预期约9%),摊薄后EPS同比增45%至7.82元新台币。

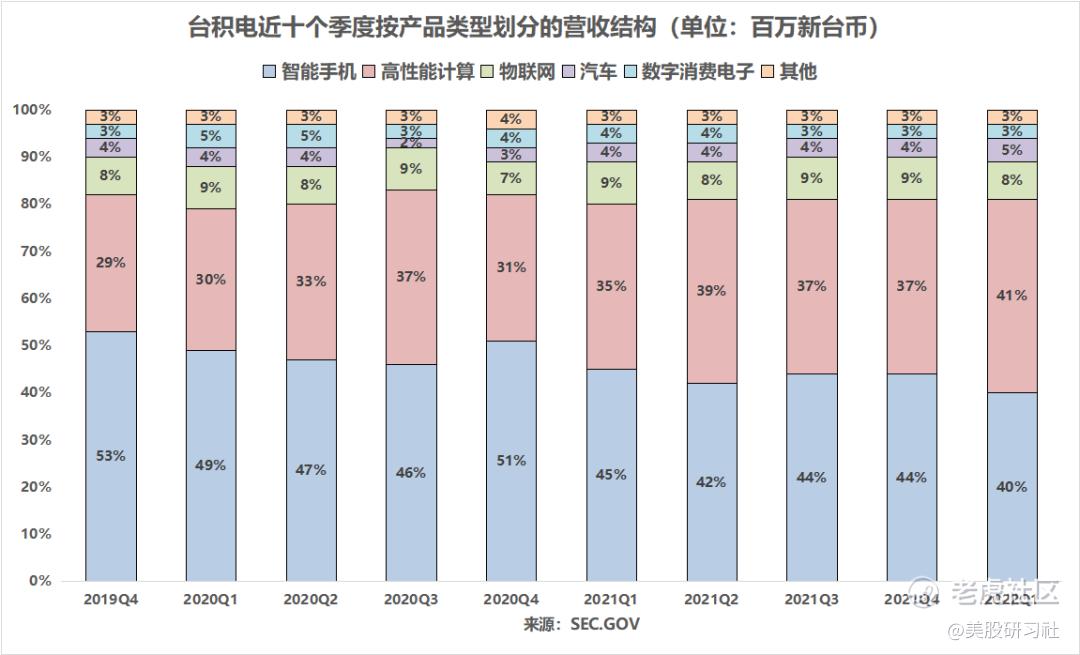

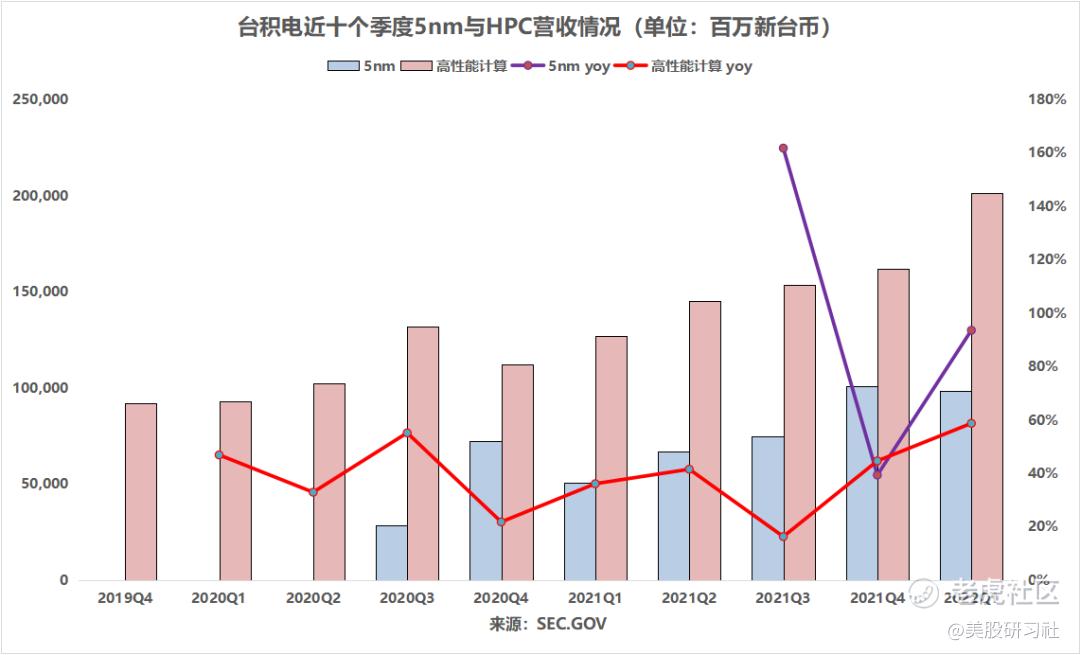

按业务划分,高性能计算持续高增长,占总营收比重达41%,首次超过智能手机(40%)。未来高性能计算将继续保持强劲增长趋势,预计今年HPC将为台积电带来超过7000亿新台币(239亿美元)的营收。此前有消息称,台积电先进封装CoWos所需的封装基材与散热材料2022年订单量暴增约3倍,与GPU龙头英伟达2022年新旧产品交替相吻合,也有消息称英伟达数据中心HPC芯片业绩年成长将高达200%-250%,若进度顺利,采用5nm强化版的新产品最快22Q3初左右有望问世,对应台积电HPC和5nm营收占比的进一步提升。

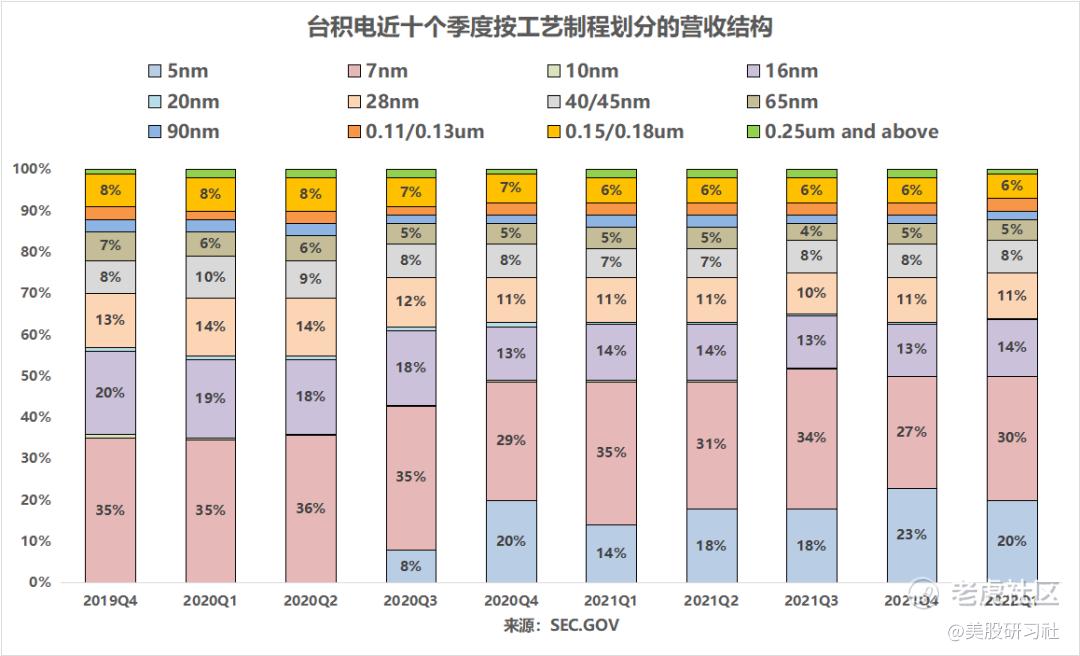

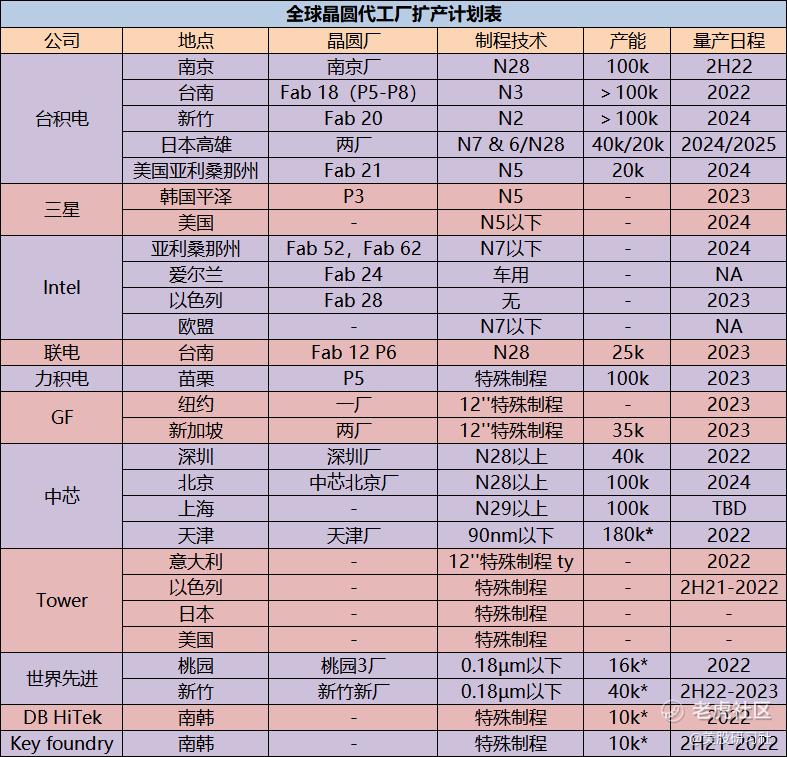

按制程划分,先进制程(5/7nm)合计占总营收的一半,与上季持平。由于2022年将有更多的厂商进入5nm节点,未来5nm制程营收占比有望进一步提升:除苹果外,还有AMD(升级Zen4至5nm制程,具体产品为锐龙7000,最快9月前面世)、英伟达(RTX4000系列GPU,台积电将垄断英伟达2022年所有GPU订单)、高通(Snapdragon 8 Gen 1行动处理器改良款Snapdragon 8 Gen 1 Plus交由台积电生产)等头部半导体公司加入制程升级的行列。据产业链消息,台积电5nm产能将从此前的12万片晶圆/月增加25%至15万片/月(增加的3万片主要供PC端用户使用,AMD、英特尔将明显受益)。

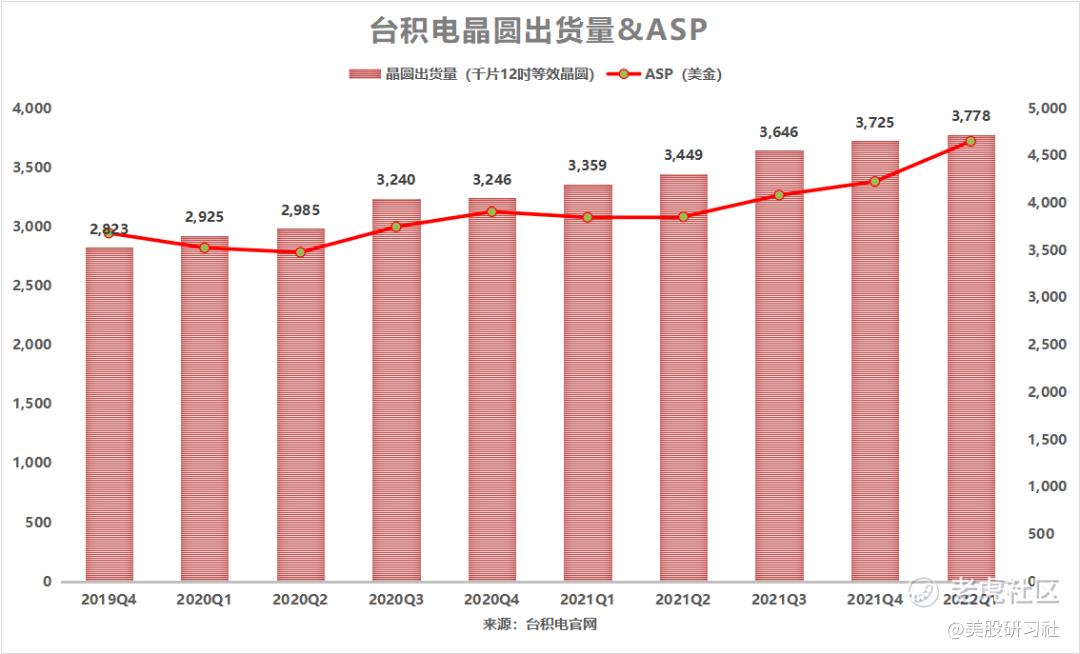

台积电22Q1出货量同比增长12.5%至377.8W片12吋约当晶圆,未来随着新建产能的逐步落地,出货量将进一步提高。据SEMI,全球半导体制造商从2020年初到2024年底,月产能将增加21%达690万片新高(8吋等效晶圆)。而8英寸晶圆厂设备支出继去年攀升至53亿美元后,随着全球半导体产业持续齐心克服芯片短缺问题,各地晶圆厂保持高水准运转率,2022年预估总额仍可达49亿美元。

从管理层指引来看,3nm或将成为公司的下一个营收增长点:3nm制程(N3)目前研发进度超出预期,预计将于22年下半年投产,首批3nm预期产能为3-3.5万片晶圆/月;同时,3nm制程家族需求强劲,以高性能计算(HPC)和手机应用的需求为主要订单来源,N3/N3E将有足够的产能支撑。另外,公司计划2025年生产2nm芯片,预计Q2营收为176-182亿美元,毛利率为56%-58%。

尽管有消费电子退潮的风险,但在HPC和汽车两大领域的需求增量推动下,半导体景气度依旧。未来主要的风险点来自PC、平板电脑和智能手机等消费电子的退潮趋势,但高性能计算业务和汽车两大业务的强劲需求,将会抵消智能手机相关业务季节性变化的影响。

据SIA,2022年2月全球半导体行业销售额为525亿美元,较2021年2月同比增长32.4%,是本次行业供需失衡以来首次增速超过30%。整体来看,全球半导体销售额在2月份保持了强劲的增长趋势,已经连续11个月增长超过20%,显示半导体景气度仍然持续。

受疫情等因素影响,半导体客户将长期保持库存高水位,因此2022年台积电产能依旧极为紧张。据Susquehanna Financial Group,受全球疫情和日本地震影响,3月份半导体交付的等待时间再次延长,相较上个月增加了两天,达26.6天。台积电CEO也表示,即使经济有所下滑,台积电也不会下调价格,ASP将保持稳定,未来业绩依旧可期。

此外,台积电表示,公司的资本开支、扩产计划均基于客户的具体需求情况,预计今年资本支出不会受到影响,且公司产能十分抢手,持续收到客户预付款,总计或将达到1500亿新台币(约346.5亿元)再创新高,纵观缺芯潮蔓延的这两年,台积电的预付款稳定增长。整体行业依旧受益于HPC、智能电车等领域的强劲需求,因此即便短期产业面临周期下滑,也依旧不改公司长期看好的态度。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 完美少年·2022-04-19中芯与现金厂商之间的技术水平肉眼可见的差距,不知道什么时候才能实现技术突破点赞举报

- 喵里喵气·2022-04-193nm了呀,技术发展前言居然已经到了这种程度点赞举报

- 长歌灯火时·2022-04-19疯了疯了,业绩超预期,股价下跌,什么市场都不知道点赞举报

- 仙气护体·2022-04-19对于大数据的分析和运用催生了高端芯片的应用场景点赞举报

- 空对庭深·2022-04-19台积电者生产能力,高制程芯片的生产能力真让人眼馋点赞举报

- 山河故人在·2022-04-19最近几年对于手机的消费开始趋向理性,不在追求新品,换机率显著降低点赞举报

- 月野寻兔·2022-04-19汽车市场,各种智能设备和自动驾驶,为芯片提供了相当可观的市场点赞举报

- 山野万里·2022-04-19不理解市场为什么看不上半导体行业,这么久了,一直没有像样的个股出来点赞举报

- 听风于野·2022-04-19为什么高性能计算机下需求会激增?感觉只有大企业会用到啊点赞举报

- 橘色日落00·2022-04-19半导体板块下行的另一个原因好像还有挖矿的需求量降低,减少了上游的阴间硬件需求点赞举报

- 祥天莉姐·2022-04-22这篇文章不错,转发给大家看点赞举报

- 书煮日月·2022-04-19台积电的股价一直表现就很好点赞举报

- 辛德荃·2022-04-20😀1举报

- 辛德荃·2022-04-20😀1举报

- min2008·2022-04-19🐂点赞举报

- 辛德荃·2022-04-19😀1举报