2年/10年收益率曲线倒挂,美股必然暴跌吗?| 言财宏观

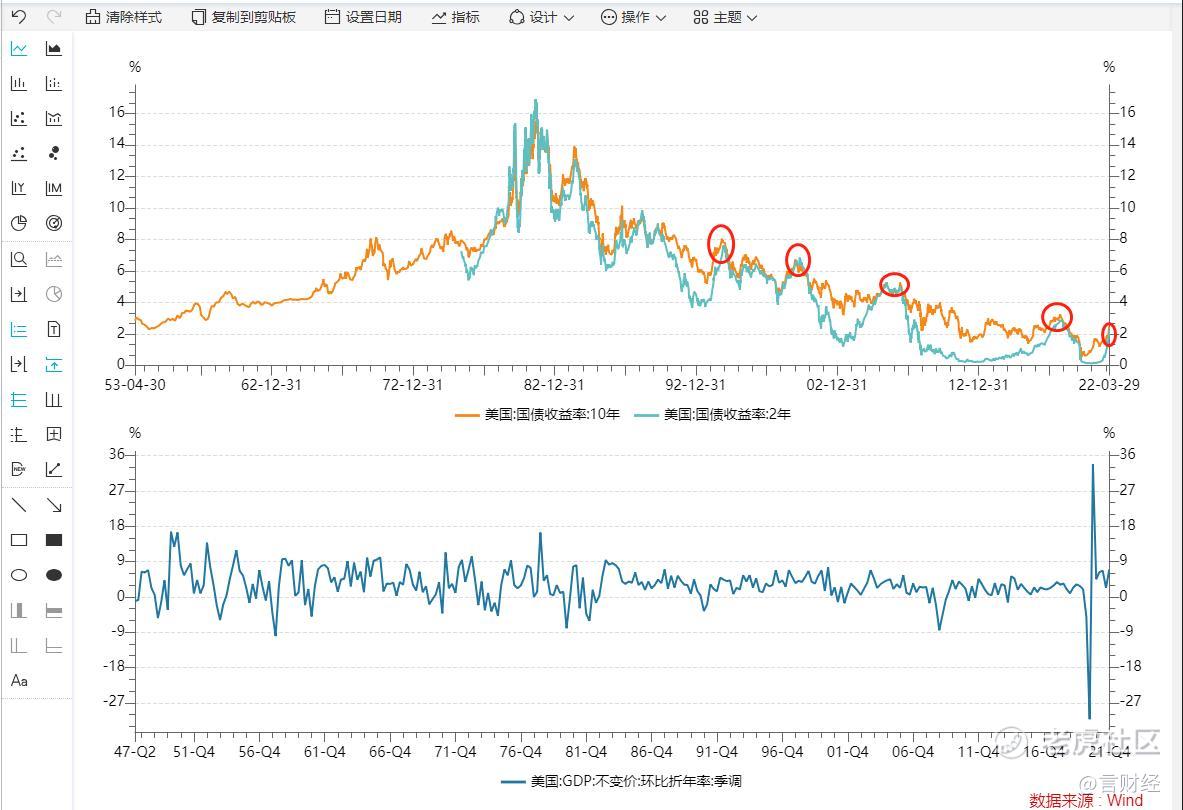

3月29日盘中时段,美国10年期国债收益率与2年期国债收益率出现短期的瞬间倒挂,2年期收益率超过10年期收益率,从历史上来看,收益率倒挂往往发生在加息的末期,但是本次加息才刚刚开始就发生了倒挂这是为什么?

利率倒挂(也称倒挂Inverted Yield Curve)是指利率期限结构(yield curve or term structure)中出现长期利率水平低于中短期利率水平的现象。认为在正常的市场中,由于人们偏好中短期流动性的资金,因此中短期利率水平会低于长期利率水平。但是,在2008年金融危机中,出现了长期利率水平低于中短期的情况,并且这种现象持续存在,也被称为“格林斯潘长期利率之谜”问题。一种可能的解释是人们预期长期经济疲软,央行会维持低利率政策,因此长期利率更低;而中短期危机局面中,资金紧张,流动性紧张,引发中短期利率上升,出现利率倒挂的情况。

从历史上来看,每一次2/10年收益率倒挂都被视为经济即将衰退的信号,因为人们更倾向于认为长期的经济增长会比较差,美联储长期会保持低利率。

本次倒挂发生的背景是:通胀高企,美联储被迫要实施紧缩的货币政策,加息以应对高企的通胀,从而带动短端的利率不断走高,但是复杂多变的地缘政治局势以及高企的大宗商品价格又导致经济下行压力加大,这就直接导致长端利率上行慢于短端利率,从而导致倒挂。

近期,在加息落地以后,各个票委不断花式补刀,释放十分鹰派的表态,这就直接导致全年加息的次数被不断上调,直接导致短端利率快速上行,并直接超过10年期收益率。

那么,对于我们投资者来说,更为关心的是,倒挂以后市场怎么走?从历史上我们能发现什么端倪?

从历史上来看,如上图所示,从2000年开始,从大的走势来看,美国一共出现了几次较为关键的倒挂:

第一次,是2000年代初期的收益率倒挂,倒挂以后纳斯达克随即见顶暴跌:

2000年左右,纳斯达克科网泡沫越演越烈,而且美国通胀上行压力也比较大,美联储1998年开始加息,到2000年三季度加息结束,倒挂发生在加息的后期,2000年2月倒挂:

不断的加息刺破了科网泡沫,直接导致美国经济下行,美国股市也开启了一**跌,从时间点来看,倒挂发生在2000年2月2日左右,纳斯达克3月见了一个世纪大顶,随即科网股泡沫破灭,而值得注意的是标普500指数的见顶发生在下半年,纳斯达克见顶以后,标普指数一度继续上升了两个季度才见顶回落;

第二次,是2005年12月份的收益率倒挂,倒挂一年以后股市才见顶,并在金融危机的影响下,暴跌。

从2004-2007年为了应对不断上行的通胀,美联储开启了一轮长达3年的加息周期,本次倒挂发生在加息后期,倒挂持续的时间长达一年,2年与10年期国债收益率交替,从市场走势来看,纳斯达克以及标普都是2007年11月才开始见顶回落,

第三次,是2019年8月份的收益率倒挂,因为倒挂发生的时间点是美联储已经开启新一轮降息的过程中,美股总体继续强势,并在2020迎来新冠疫情引发的大调整。

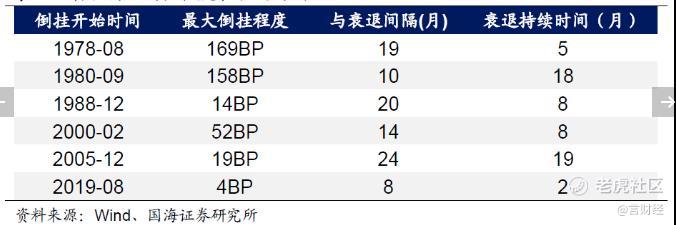

从2000年以来的三次倒挂来看,倒挂的时间点往往发生在加息的末期,而倒挂以后的市场走势则各有差异,并不是说,倒挂以后,市场就立即暴跌,每一次都还是要结合具体情况进行分析。

本次倒挂,主要是发生在高通胀的背景下,对于加息的预期过于激进从而引发短端利率短期快速上升,但是从基本面的角度来看,美国经济尚处于历史上相对好的状态里,就业情况非常好,目前经济衰退的压力不大。

目前这种倒挂,对于美联储来说,或许是个提醒,美国的经济并不能承受如此剧烈的加息,隐含的一个潜在利好因素或许是加息次数会比全年加息10次的预期要降低,这也是近期纳斯达克持续强劲修复的核心驱动,预期打满以后的修复。

如果衰退超预期来临,大宗商品及工业类公司面临的压力相对周期性更弱的科技股盈利压力更大,超跌成长股的盈利可比性优势反而更好,尤其是云计算类公司,盈利的可见性相对更好,继续看好成长股的超跌修复,美股尚未到要交易复苏的阶段。

$特斯拉(TSLA)$ $英伟达(NVDA)$ $苹果(AAPL)$ $AMD(AMD)$ $腾讯控股ADR(TCEHY)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MetaDance·2022-04-01最新的美国非农就业人口数据,不乐观点赞举报