顺丰同城业绩放榜,同城巨大需求被验证?

最近由于疫情的原因,许多城市都经历了不同程度的管控,居家生活。购买物资只能依靠各类网络平台进行。

得益于城市同城配送网的发达,支撑起了物资在居民间的流通,也使得正常的工作生活可以在封城的节奏下进行。

同城配送行业的重要性和发展前景都在封城中得以体现,人们发现发达的同城配送网,是未来城市化必不可少配备的业态。

而去年上市的顺丰同城,作为第三方即时配送行业的龙头公司,担当着助力抗疫、保民生的责任。3月30日,公司披露上市后的首份业绩报告,不仅显示了行业高速发展的势头,也验证了公司长期以来的经营逻辑。

一、良好业绩验证成长性

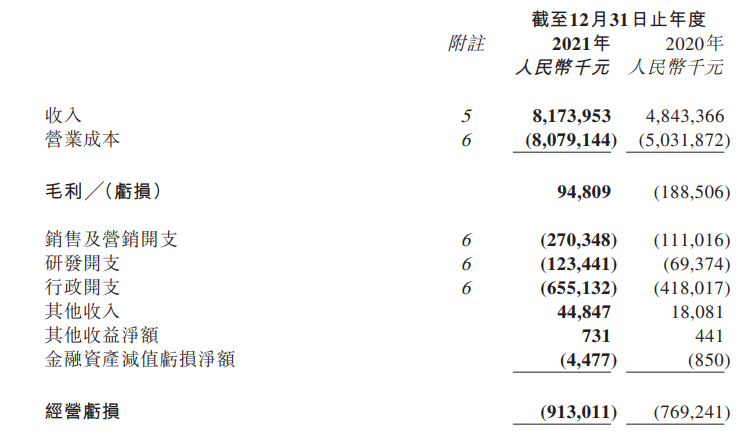

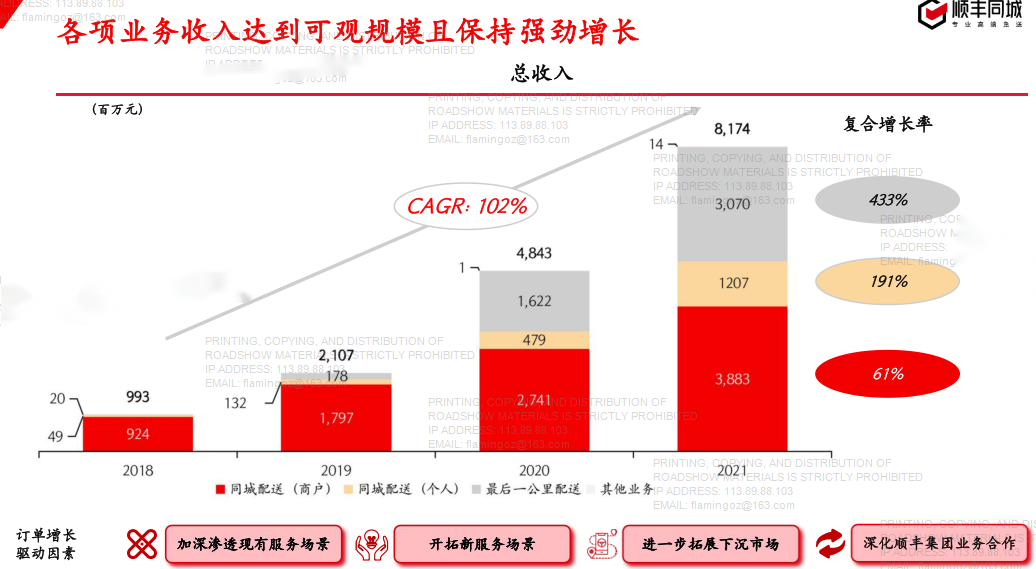

首先看到顺丰同城2021年全年的业绩,公司的收入继续保持了良好的增长,收入由2020年48亿增至2021年81.7亿,增长68.8%。

而利润方面,公司利润率继续提升,实现毛利0.948亿元,毛利率转正为1.2%;

而净亏损约8.99亿元。值得注意的是,顺丰同城经调整净亏损为6.67亿元,而去年同期为净亏损6.04亿元。也就是说,顺丰同城2021年净亏损仅比2021年多增加0.6亿元,而这部分增加主要因为上市费用和因上市配套增加的成本。

同时,公司净亏损率从2020年的15.6%收窄至2021年度的11%,经调整净亏损率从2020年的12.5%收窄至2021年度的8.2%,利润率改善颇为显著。

利润率的上升来自于规模效应,也来自于公司对业务、订单结构的优化,随着公司收入的增长,其固定成本控制得当,相信公司的利润率在未来可以逐渐提升到一个可持续的盈利水平。

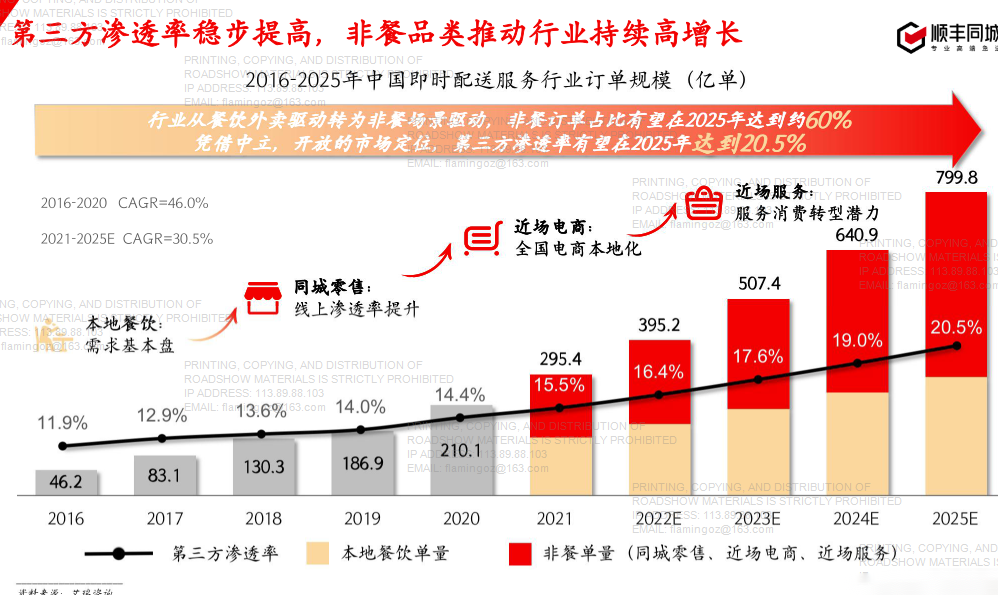

从行业的数据预测上看,同城配送订单随着各大业态的丰富还有较大的增长空间,而公司2021年的收入增速68.8%也超过了预期的行业增速数值,取得了超越行业的增长,而未来行业高速增长期仍会持续数年,对于公司来说,营收继续增长具有较高的确定性,可以预见明年极可能取得百亿以上的营收规模。

从市场竞争的角度看,目前公司收入81亿,而同行里面,达达公布的2021年业绩为收入68亿,且增速和利润与公司都有差距,意味着公司市场份额排名第一。在这背后,是公司的品牌优势和技术优势。

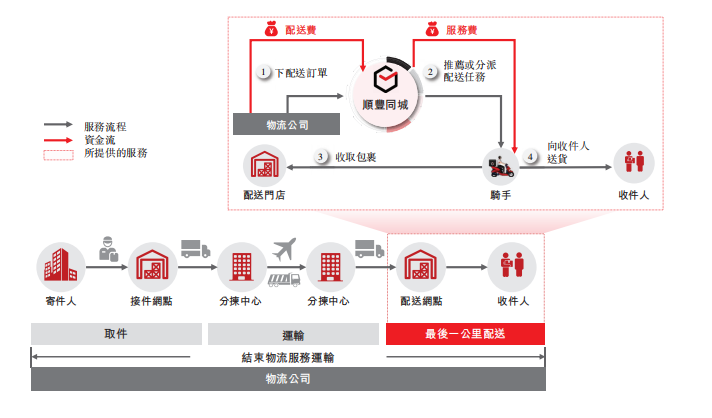

公司拥有的CLS分发系统是公司技术力的体现,每个服务场景的高峰时段和订单密度变化进行实时分析和精确重组,骑手可全天为多服务场景交付订单,应对实时的订单量波动。时效上看,对时效要求最高的餐饮外卖场景的平均配送时长仅为26分钟,而时效达成率高达95%,顺丰集团品牌一贯以来都有高品质服务的口碑,这使得公司的竞争优势得以维持。

二、非餐饮场景收入高速增长

而对收入进行分类,目前的几块业务都在齐头并进。

来自外部客户的第三方配送订单在高速增长中,增速达到61%,随着各品类商业的线上化发展,而原来的平台垄断,“二选一”一定程度上影响了效率,因此同城独立的第三方配送需求仍在不断激发,除了传统的餐饮,商超用户外,公司继续扩大了多层次的用户群体,以挖掘更多样化的需求。

例如医药行业、服装行业及数码3C商家配送的收入按年增长165%;生鲜果蔬、鲜花绿植、蛋糕甜点等商家配送的收入则增加95%。

公司披露合作商家品牌包括:家乐福及天虹等零售商、小米、OPPO等3C电商商家;高济医疗及漱玉平民等医药行业服务商;绫致等服装零售商。

非餐饮场景的收入取得了105%的高增长,未来全面多类型的客户需求将是驱动收入增长的一大动力。

而商家客户续签率在收入Top100品牌中于年内达到86%,活跃商家数量则从167000家增加至2021年的258000家以上,公司也已在为更多的客户提供定制化的,长期化的服务,将使整个商业模式的稳定性大幅提升。

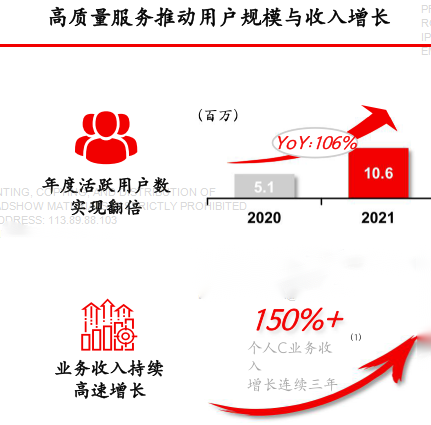

除了TO B 业务的快速发展,TO C的业务也在高速发展中,此部分业务基本上是消费者间的同城帮取、帮买、帮送等业务,同样取得了150%+的收入增速,活跃消费者人数从2020年约510万人增加至2021年约1060万人,相对于其他业务,消费者业务频次低,但粘性大,品牌效应强,利润率高,同样有着优秀的成长前景。

另外,来自顺丰集团庞大的订单量将很好地支撑公司的营收确定性增长,而集团也能更自身高效地运转,聚焦于跨城配送网网络,仓储物流等节点的建设,2021年,最后一公里业务的收入达到30.7亿,继续增长89%。

同城快递和即时配送之间也存在着协同效益,而三大业务之间,运力和订单也没有明显的界限,同样是效率和规模效应的体现,在顺丰集团的良好发展趋势下,顺丰同城未来会持续收益,这是其他的同类公司所不具备的优势。

而我们看到骑手这块,在关怀、安全等方面顺丰同城做得也相当充分,公司对骑手提供了完备的技能训练和安全培训,包括165万人次的技能培训、5000场关爱活动覆盖30万人次,以及在业绩高度扩张基础上安全事故率保持下降。另外,也提到在不断提升骑手收入的同时,也提升活跃骑手留存率,这也是公司服务质量和长期运力规模保持稳定的重要基础。

三、结语

总体而言,同城配送行业的价值得到了重视与催化,很多消费者在不知不觉中形成了线上购买各商品的习惯,尤其是由传统电商,线下到场消费转移到就近商超,近场电商配送等。而很多商户也开始学着通过线上下单+同城配送的模式做生意,尤其或许在近几年疫情催化下,这一业态的发展还将加速。

在目前的市场环境下,确定性是稀缺的,但高增长是更稀缺的,对于同城配送业态来说,现在就是确定性的高增长。新消费时代下,相信很多城市的同城配送业态也会加速,得到商家和消费者的支持鼓励。

而与顺丰的协同效应,技术上的优势,这都是顺丰同城独特的不可替代的价值。

展望2022年,行业的需求仍然充足,行业的增长依然强劲,而公司有能力获得超越行业平均水平的增长,作为增量行业中最具竞争力的公司,前景非常明朗。

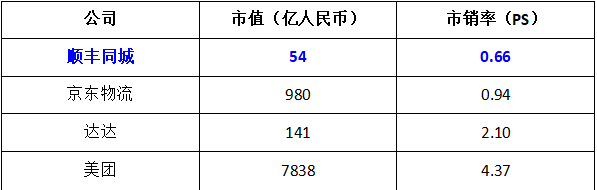

参考目前达达、京东物流等同业公司目前的市值,市销率,顺丰同城的估值在它们之中是非常具有性价比的。

来源:富途

即时配送行业长期仍将大有作为,在这么一个高速确定增长市场中,市场份额领先却低估值的顺丰同城确实是一个具有潜力的好标的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。