看利润,算PE,99%的人都误会了比亚迪!

比亚迪,新能源汽车龙头,旗下汉、秦等车型供不应求,排队甚至要半年才能拿到车。

火爆的销售让比亚迪在资本市场大放异彩,股价一度从底部涨超6倍,市值逼近万亿人民币!

然而,从业绩上看,比亚迪每次财报都很拉胯,给投资者的印象似乎是不赚钱、估值高、泡沫巨大。

实际上,99%的人都误会了比亚迪,毕竟公司纵横股市二十年,啥时候看过净利润?

闲话不多说,来聊聊比亚迪2021年的年报。

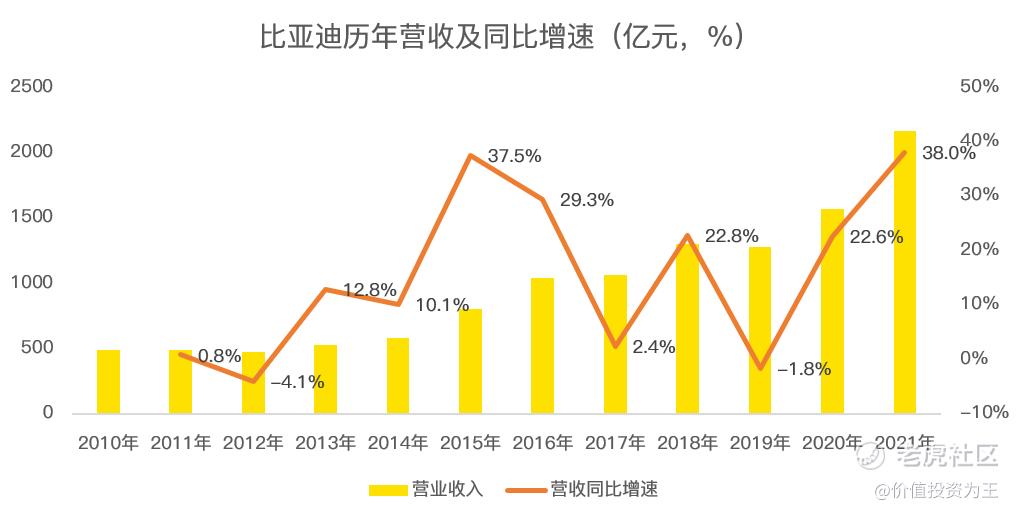

营收增速创记录!

比亚迪2021年营收2161亿人民币,同比增长38%。

38%的增速创下近10年最快的记录!

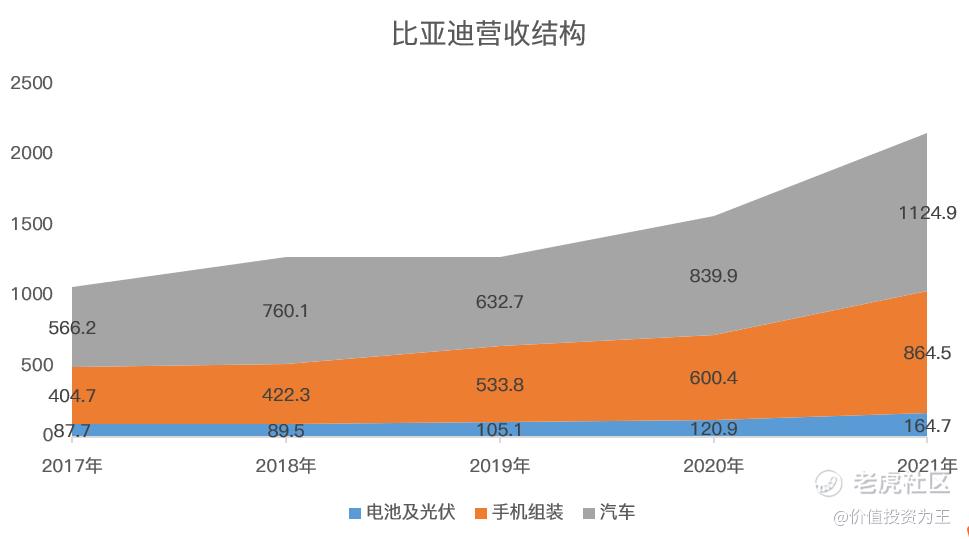

从收入结构上看,比亚迪业务庞杂,汽车及零部件业务算是核心,2021年营收1125亿,占总营收比重52%,同比增长34%。

手机部件及组装是第二大收入来源,2021年营收864.5亿,占总营收比重为40%,同比增速44%。

电池及光伏业务是第三大收入来源,2021年营收165亿,占总营收比重7.6%,同比增速为36%。

从业务增速上看,比亚迪2021年是全面开花。

汽车业务算是明牌,每月都会发布产销快报;光伏业务在碳中和时代,发展迅速;手机组装历史增速一般,2021年受益疫情爆发带来电子产品需求大爆发。

三大业务中,市场最关心的就是汽车业务。年报中,有关汽车的信息占据最大的篇幅。

新能源汽车成绩斐然!

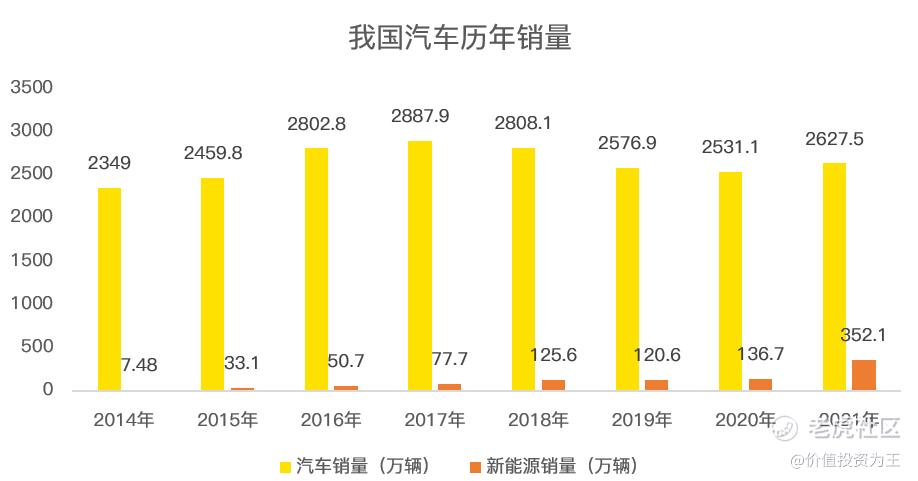

2021年,全国汽车销量2627.5万辆,同比增长3.8%,扭转了自2018年以来销量下降的趋势。

其中,新能源汽车呈现出爆发式增长,全年销量352.1万辆,同比增长约1.6倍,全年渗透率大幅攀升八个百分点至13.4%,十二月单月渗透率更高达19.1%!

大坏境良好,比亚迪更是一骑绝尘。

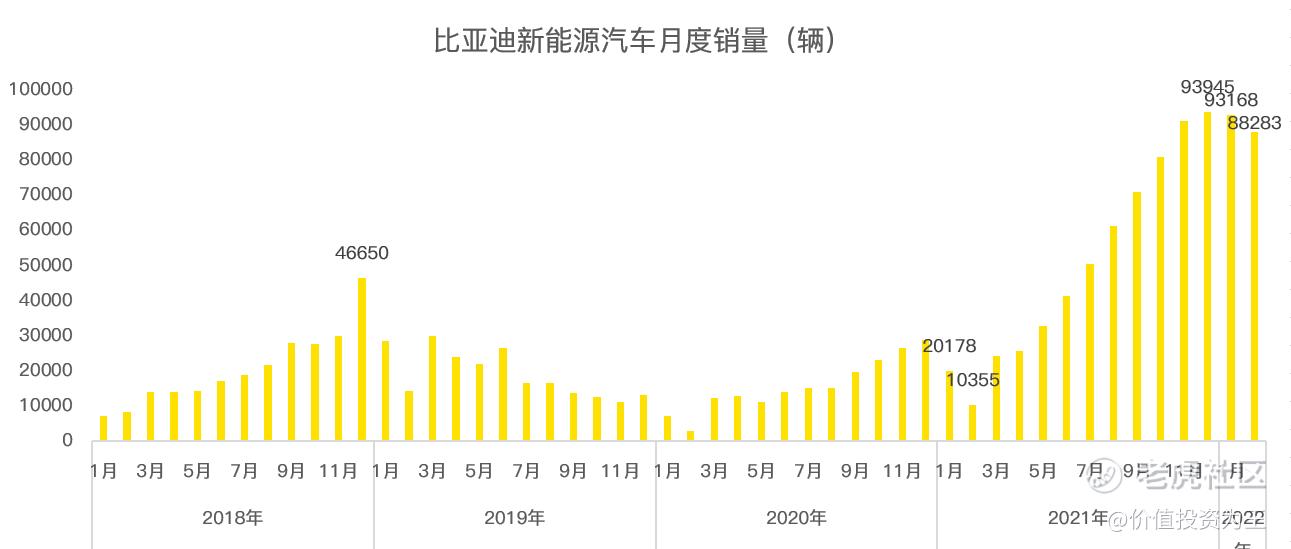

2021年,比亚迪新能源汽车销量60万辆,同比暴增218%。偌大的国内新能源市场,比亚迪一家独占17%的份额!

今年1-2月,比亚迪新能源汽车销量18万,同比暴增494%!

半年拿不到车,真不是吹的!

从财报上看,比亚迪2021年合同负债(预收账款)149亿,同比大增82%。

分车型看,高端旗舰产品【汉】,自2020年7月上市以来,销量屡创新高,开创了中国汽车工业中大型轿车月销破万的先河,也是中国品牌首款年销破10万的中大型轿车,并最先打破售价20万以上新能源自主品牌轿车的销量天花板!

插电式混动汽车领域,被誉为「燃油车颠覆者」的「DM-i超级混动」产品,其价格直指同级别燃油车,并凭借超低油耗、静谧平顺、卓越动力的特点,广受市场关注及认可。

一月,「DM-i超级混动」车型「秦PLUS DM-i」、「宋PLUS DM-i」和「唐DM-i」三剑齐发,一经发布即迎来订单火爆,供不应求的良好局面,市场热情持续高涨,尽管销量逐月攀升,但累计未交付订单还是不断创出新高!

在不断巩固于国内新能源乘用车市场地位的同时,比亚迪国际化战略再提速。年内,新能源乘用车正式布局欧洲市场,首站挪威,计划于年底前发出的1,500辆「唐EV」已顺利抵达,并完成了1,000辆的交付,迈出了海外市场的重要一步。

比亚迪在新能源汽车上的发展,每个字眼都让投资者热血沸腾。

230倍市盈率!

2021年,比亚迪净利润30.5亿,同比下滑28%,扣非净利润12.5亿,同比大降57.5%。

按照传统的估值方法,比亚迪市盈率高达230倍!

这种水平,放到任何一个资本市场,都是史无前例的大泡沫。

但2021年年报发布之后,比亚迪今日上涨了2.6%。

为什么估值和股价走势之间如此割裂?

新能源汽车业务在商业模式上颠覆了燃油车,比如2021年,「汉」通过持续OTA(Over-The-Air technology)升级,增加了RPA(Remote Parking Assist)车外自动泊车辅助及保电模式等实用功能,实现了车辆自我进化,为消费者提供了更加丰富便捷的驾乘体验。

未来,功能升级将创造可观的利润,也把汽车销售一锤子买卖变为成持续收割的商业模式。

从特斯拉最新一季的财报来看,其净利率高达13%,远超丰田时代的7%。

但这样的盈利水平,需要规模做支撑,要知道,特斯拉一个季度的销售额等于比亚迪汽车业务全年的收入。

因此,资本市场对新能源业务充满期待。

按照市销率计算,即使把手机组装、光伏及电池业务全部抛弃,只计算汽车业务的收入,比亚迪当下的估值也只有6倍,远低于特斯拉的20倍市销率,与小鹏、蔚来和理想同处一个估值水平。

但电池及光伏业务显然不会一文不值,尤其是电池,不出意外,电池业务将拆分并在港股上市。

未来的电池业务,不是比亚迪独用,而是以代工厂的身份存在,客户甚至会包括特斯拉,此部分业务实际上是宁德时代在做的事。

念及于此,比亚迪的估值并不像230倍市盈率这么夸张。

比亚迪PK理想PK蔚来PK小鹏

相比蔚小理造车新势力,比亚迪做新能源汽车更早。

从销量上看,比亚迪月销量在9万,而理想和小鹏不过在1.3万左右,蔚来还未站稳万辆大关。

从定位上看,理想和蔚来偏高端,小鹏定位与比亚迪相近,皆在10-25万区间。

【汉】车型的热销,透露出比亚迪有冲击高端市场的潜力。小鹏能否抢占高端市场,还需要打一个问号。

不同于蔚小理,比亚迪技术派风格更浓厚,电池可自供,能力更加全面。

自动驾驶时代,汽车销量将决定研发成本摊销和数据积累多寡,特斯拉按照成本定价,并不追求高大上的品牌定位,而聚焦于销量增长。

蔚来虽然比肩BBA,但也做筹划大众品牌,相关团队已经在组建。

理想和蔚来聚焦于30万以上的车型,终究还是会抢占大众市场。

毕竟,软件更新时代,智能车保有量越大,想象空间越大。

目前看,各个玩家各有优势,最终鹿死谁手犹未可知!

无论哪家胜出,国产车都将在全球占据重要份额!$比亚迪(002594)$ $比亚迪股份(01211)$ $小鹏汽车(XPEV)$ $蔚来(NIO)$ $理想汽车(LI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 沙漠追光大海逐风·2022-03-30毛利率太低了,赚的都是牙缝里面的钱1举报

- 灌饼高手00·2022-03-30刀片电池是自己造的,也算是掌握有自己核心竞争力了3举报

- 梅川洼子·2022-03-30除了电池,比亚迪还真的没有做出来什么让市场惊艳的产品3举报

- 权力的游戏厅·2022-03-30很喜欢她,但是短线感觉应该还有下杀的空间,还是等等比较合适2举报

- 德迈metro·2022-03-302021年营收2161亿人民币,同比增长38%,这数据真的喜人,怪不得很多人喜欢了1举报

- Ringo910·2022-03-30都是股权投资,投资人又不傻,还没有到爆发的时刻1举报

- 福斯特09·2022-03-30单论效率和销量的话,还是很有竞争力的,谨慎看好吧1举报

- 丹尼尔加·2022-03-30李录都跑了,证明这个企业现在的估值确实是有点高了1举报

- 搞钱树·2022-03-30本来还想做空一下这个股票的,你这让我有点为难了1举报

- 豆腐王中王·2022-03-30别的企业我不知道,但是比亚迪确实有看好的理由1举报

- 灯塔国02·2022-03-30国内最有可能跟特斯拉掰手腕的企业也就是比亚迪了1举报

- 迪士尼迪斯尼·2022-03-30不赚钱、估值高、泡沫巨大,短线看确实是这样1举报

- 干将莫邪·2022-04-01啥概念都站,利润低,资产重:这就是龙头企业的画像么?1举报

- 一切太突然·2022-03-30哥古古怪怪2举报

- 小玉玉·2022-04-04比亚迪未来是光明的点赞举报

- alexwanger·2022-04-02我是不会买的!😀点赞举报

- Julio堂·2022-04-01投资这种企业不要用短线目光看点赞举报

- 幸运超人·2022-04-02好点赞举报

- 乐水4916·2022-04-02高1举报

- 一生幸福平安·2022-03-30好1举报