期权交易员手册:如何应用隐含波动率

隐含波动率是预期波动率的同义词,是一个显示给定市场或证券预期波动程度的变量。隐含波动率通常简称为IV,用于量化标的资产变动的预期幅度或规模。

什么是隐含波动率?

隐含波动率是一个以百分比表示的数字,反映了交易者感知到的不确定性或风险水平。IV读数是由Black-Scholes期权定价模型衍生出来的,可指示特定股票指数、股票、商品或主要货币对在特定时间内的预期变化程度.

隐含波动率读数直接影响期权合约的价格,因此是期权交易员跟踪的重要指标。其他一些市场参与者也分析并密切关注隐含波动率,将其视为协助建立交易策略的有用见解。例如,著名的波动率指数(VIX)就是标准普尔500指数期权价格30天隐含波动率读数。

较高的VIX水平(即百分比)或隐含波动率读数表明股票市场风险相对较高,意味着在特定时间段内价格波动大于正常水平的可能性更大。潜在波动范围越大,则隐含波动率读数越高,相应的标的资产期权合同价格也越高。

对于看涨期权和看跌期权,隐含波动率和期权合同价格之间的这种正相关性都成立。必须说明的是,前提是假设期权合约定价模型中的所有其他变量保持不变。除了直接影响期权合约价格外,分析隐含波动率还有其他多种用途。一些例子包括查看隐含波动率和已实现波动率之间的差异,衡量市场情绪,确定支持和阻力水平,以及发现资产类别之间的关系。

隐含波动率与历史波动率有什么区别?

隐含波动率是未来价格变化的预期程度。隐含波动率广泛地反映了在特定时间范围内预期的波动大小。另一方面,历史波动率或已实现波动率表示先前价格变化的实际规模。历史波动率说明了已经发生的市场走势的总体波动水平。

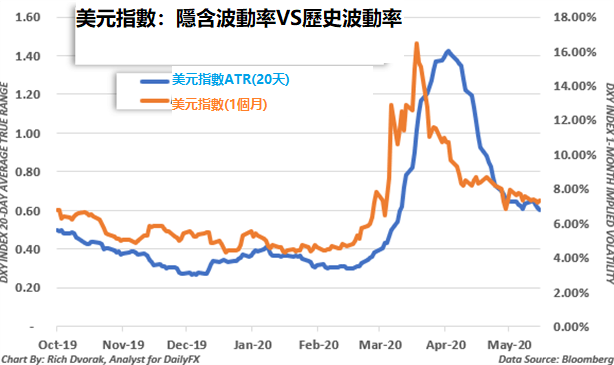

资产或证券的平均真实范围(ATR)是说明历史波动性的指标。尽管隐含波动率和历史波动率在预期未来和观察过去方面略有不同,但这两个指标密切相关,并且往往以相似的模式移动。

当存在与潜在市场较大的不确定性时,隐含波动率读数通常较高,并且通常围绕着经济数据发布或央行会议等其他预定风险事件。这可能会导致更大的价格波动,从而历史波动率读数也将随之走高。类似地,当历史波动性在平静的市场条件下保持稳定,当感知不确定性相对较低时,IV往往较低。

隐含波动率可以反映市场风险和不确定性

隐含波动率是对市场预期波动程度的预测,而无论方向如何。换句话说,隐含波动率反映了潜在走势的预期范围以及标的资产可能涨跌的不确定性。

高隐含波动率表明交易者预期价格大幅波动的可能性更大,而低隐含波动率则表明市场预期价格波动相对平缓。隐含波动率数值还可以帮助交易者衡量市场情绪,因为它广泛地描述了投资者们感知的不确定性或风险的水平。

隐含波动率交易范围可以指示技术支持和阻力水平

隐含波动率读数也可以纳入各种交易策略中,这是因为它们有助于确定潜在的技术支持和阻力区域。隐含波动率交易范围通常是在假设价格将保持在一个标准差内的情况下计算的。从数学上讲,这意味着在给定的时间范围内,价格在规定的隐含波动率交易范围内波动的统计概率为68%。

这就是说,如果价格在其预定义的隐含波动率交易范围的上限进行交易,那么价格下跌的统计概率为84%,价格继续上涨的概率为16%。另一方面,如果价格在其预先定义的隐含波动率交易范围的下限附近波动,则有84%的统计概率表明价格将上涨,16%的概率表明价格将继续下跌。

隐含波动率作为外汇交易信号的优势

主要由于主要货币对固有的均值回归特征,隐含波动率交易范围通常作为稳健的外汇交易信号。例如,下图欧元/英镑分析定义了欧元/英镑的24小时隐含波动率交易范围,提供了一个说明这些技术阻力如何帮助交易员识别可能的拐点和交易机会的示例。

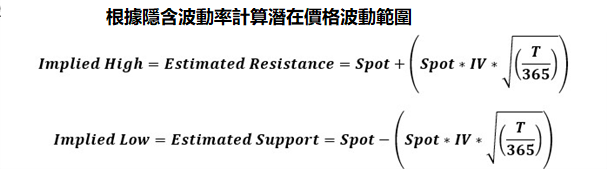

2020年1月14日,欧元/英镑现货价格走势为0.8541,隔夜(即1天)期权合约的隐含波动率测量值为7.3%。使用这些参数输入以下期权衍生交易范围计算公式,可得欧元/英镑在未来24小时内将在隐含支撑0.8508和隐含阻力0.8574之间波动,统计概率为68%。

换句话说,计算出的24小时交易区间反映距离现价一个标准差的范围——上下0.0033,这意味着欧元/英镑波动率预计将在2020年1月15日交易日的当前价格0.8541附近的66个基点范围内。

随着交易的进展和市场活动的展开,欧元/英镑跃升至盘中高点0.8578,但是随后大幅回落,该货币对在2020年1月15日交易日收于0.8547。这是由于受阻于其隐含的技术阻力后,抛售压力涌入。

使用隐含波动率交易商品、股票和指数

除外汇外,隐含波动率指标还可以纳入商品、股票和指数的交易策略中。如上所述,隐含波动率指标可以表明市场的整体不确定性水平。相应地,跨资产隐含波动率基准往往反映与各自基础市场的有用关系,并可能提供市场下一步走向的线索。

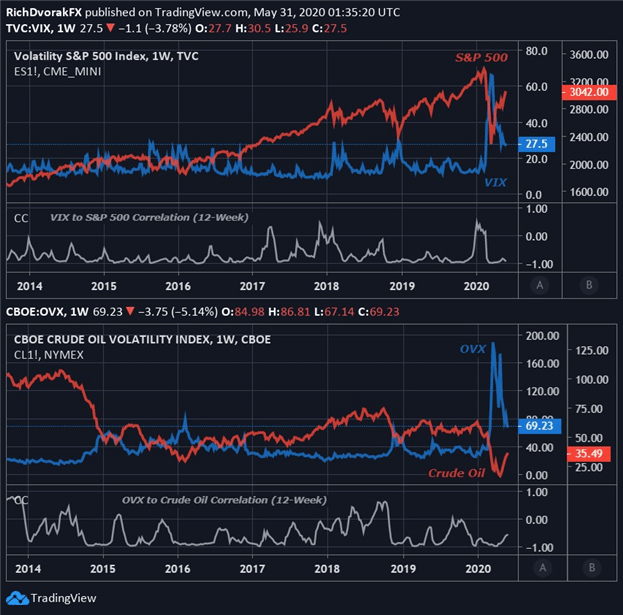

可以说,最受欢迎的隐含波动率基准是标准普尔500 VIX指数。VIX指数通常在动荡的市场环境和日益增加的不确定性中上涨,所以在股票大举抛售期间“恐惧指数”往往会飙升。也就是说,波动率指数通常与标准普尔500指数呈强烈的反向关系。

反映30天隐含原油价格波动的OVX指数提供了另一个常用的IV基准的例子。鉴于原油和股票价格对风险偏好恶化的反应类似,因此与情绪相关的原油经常与VIX和OVX保持负相关性也就不足为奇了。

虽然资产价格与其隐含波动率读数之间的这种反向关系通常被视为一般经验法则,但情况并非总是如此,也存在某些例外情况。价格与隐含波动率的相关性是动态的,这意味着这种关系是不断变化的,它们的历史关系相对增强或减弱。

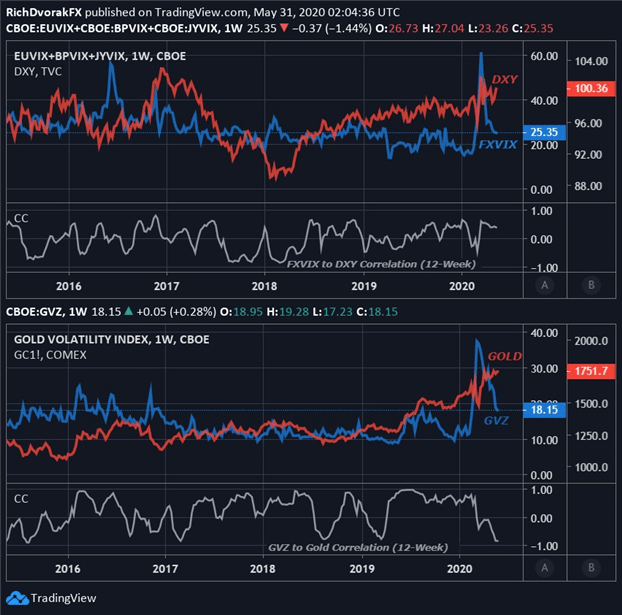

类似地,当涉及到普通避险资产时,价格和隐含波动率之间可能存在直接关系。例如,美元指数(DXY)大体追随隐含货币波动率(FXVIX)的涨落。此外,黄金价格和黄金波动率(GVZ)通常反映出正相关性。这些例子有助于说明隐含波动率在纳入宏观判断和其他综合交易策略时可以提供的宝贵见解。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。