东软集团 估值变形计

东软!饭否?市场方的诘问,再自然不过。

7月14日,东软集团(600718.SH)发布2026年中期业绩预告,2.6亿—3.2亿元的净亏损额叠加此前连续的扣非净利润负值,盈利考验似乎也就成了判断东软集团价值的最大影响因素。

这也不由得让外界对这家上市已30年的“软件第一股”捏着一把冷汗。

可换个思路琢磨,有多少公司能在过去三十年产业变迁的大风大浪里始终屹立不倒?又有多少公司能在波谲云诡的中国资本市场里存活至今且依旧保有活跃度的?

长周期的韧性往往比短周期的高增长更能证明一家公司的价值。不得不说,在长周期的资产布局上,东软集团还是有点东西的。

打开刚发布的预亏报告来看,东软集团的业绩压力源主要来自几个方向:

汽车电子产品配套芯片采购成本增加导致产品盈利空间压缩,当然这是短期的成本因素造成的;国际软件业务受汇率大幅波动影响导致的利润损失,同样是阶段性的外部负向影响。

相较之下,内因是更为重要的。

我们看到“AI与数据价值化研发投入持续加码”是公司出现亏损敞口的一大原因;此外还有公司参投控股的创新业务公司给集团带来的利润表压力。

如此来看,东软集团尽管中期预亏,但其传统业务并未出现实质性的恶化,而软件行业特性是下半年至年末才是回款最重要的时间节点。

但这些仍然不是我们要洞察的重点,因为过去两三年时间里东软集团的一系列战略变革,指向的是人工智能浪潮带来的前所未有的战略机遇。

“AI与数据价值化研发投入持续加码”可能还会增加公司盈利的难度系数,但东软集团此前数十年所布局的产业领域与如今踌躇满志的AI战略终于进入“技术+场景”的应用层融合,这才是公司未来价值叙事的关键所在。

结合近期东软集团的一些市场动作来看,这家公司正在推翻其软件公司的估值模型,转而以AI应用层的产业先锋模样重塑其估值模型。

壹|资本动线

“死守”市场信心

从年初到年中,东软集团的股价表现已经提前预演了面对公司盈利不振时的市场心态。“预亏”公告发布也算是利空出清了。

这恰是筑底回升的好时机,而率先出手的正是上市公司最大的那个股东。

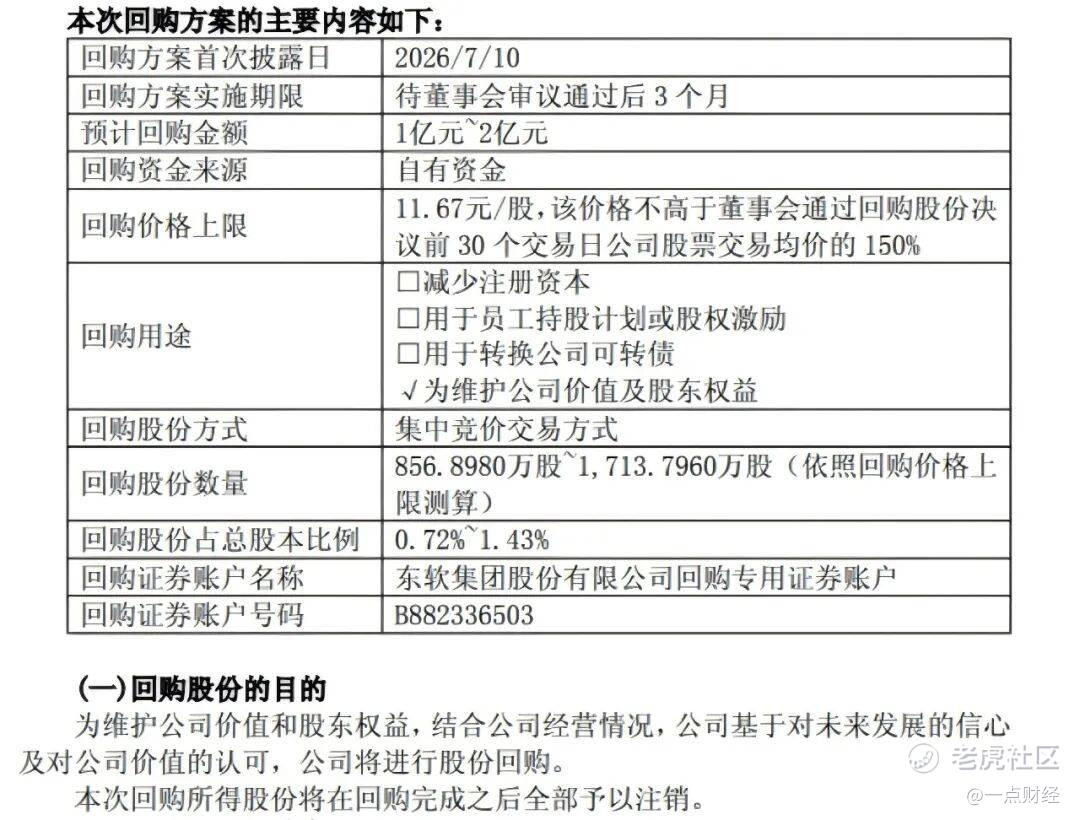

预亏公告发布的几天前,东软集团董事会再次抛出新一轮回购方案——以集中竞价方式回购1亿至2亿元公司股份,上限价格11.67元/股。

回购方案披露的第二天(7月10日),东软即实施了这一方案,在7.56-8.05元区间买入460.73万股,合计耗费3658万元。

果然,大股东的回购也激发了市场投资人的热情,当日东软集团股价一度封涨停,收盘大涨9.14%。

护盘式回购,拿捏得相当到位。

图源:上市公司公开信息

这也是东软近三年来第二次回购自家上市公司股份。

2024年1月,东软就推出了同等规模的回购方案(1亿至2亿元,上限价格12元/股)。三个月后,这一回购方案便实施完毕,东软实际回购1822.6万股,总金额1.45亿元。

2025年7月间,这部分回购股份完成注销。时隔一年,东软的新一轮回购计划执行完毕后,也将会注销回购股份。

我们看这两次大股东回购股份的时间跨度,正好是始于东软高举高打AI战略的发端,续于AI战略落地应用层的关键时段。

两次回购之间又恰逢东软核心管理层从“创始人时代”向“职业管理者时代”的交接过渡。所以,从某种程度上讲,股份回购既是东软两代管理层信心的宣示,亦是转型决心的传承。

在业绩持续不振的背景下,东软新管理层所肩负的一个重大责任就是在AI战略长期投入与盈利压力下的市场预期之间,尽可能地把握平衡。

对于市场投资者而言,大股东真金白银地在上市公司重要的转型时间窗维护公司市值,本身代表着一种破釜沉舟式的决心,因为东软的新叙事也意味着其估值模型必将发生变化。

当然,光靠回购股份维护市场投资人信心仍然不够,东软还必须拿出更多的手段来证明其AI战略的推进与公司数据价值化转型是正确且无比坚定的。

被外界广泛关注的是6月30日东软公告成立16亿元的私募股权投资基金,与地方国资组团竞拍东软医疗股权的事项。

这个由东软发起,与辽宁省和沈阳市省市两级国资共同设立的专项基金,是用于竞拍人保集团公开挂牌出售的东软医疗3.9271%股权。

其价值锚点正如东软在公告中所说:既强化了东软医疗与东软集团的产业协同,也为东软医疗再次冲击IPO创造有利条件。

上述资本层面的动作连起来看,真实意图就是东软管理层维护市场信心、夯实AI与数据价值化战略的决心展现。

贰|战略兑现

AI应用层的价值

“死守”市场信心,也是东软集团兑现其AI与数据价值化战略的重要基石。

以资本市场观相,虽然医疗AI板块在去年四季度的A股市场制造了一波热度,东软集团股价也随之创下阶段性高点,但医疗AI概念的真正价值在于人工智能技术与产业深度融合的落地应用。

所以,接下来医疗AI之于资本市场的叙事不会停留在“概念”上,应用层的价值变现才是投资人会划的重点。

自2024年起明确推动AI与数据价值化战略至今已两年半时间,要如何检视东软在AI应用层的价值变现能力呢?

先上一组数据:2025年新签垂直领域AI应用合同额10.73亿元,同比增长约58%;其中医疗+AI领域合同额6.91亿元,同比增长约42%;新签数据价值化相关业务合同额同比增长约45%。

这是在2025年报与2026一季度业绩说明会上,东软集团披露的数据信息。

尽管10.73亿元的合同额相比其120亿元的营收仍不足为道,但这至少意味着东软已经把AI概念实打实地转化成了“订单”。

而AI应用与数据价值化新业务的高增长率,也是传统IT服务业务陷入低增长的东软所急需的提振力量。

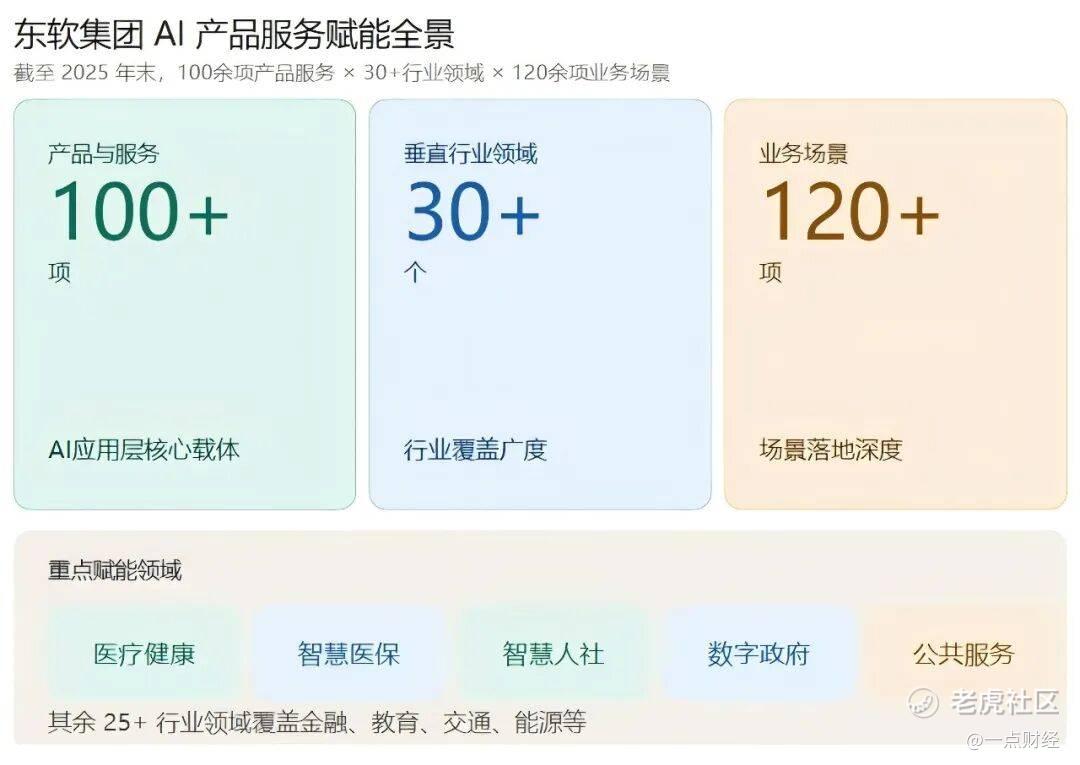

过去两年里,东软最重要的落子布局就是基于公司过往的产业布局,找应用场景、构建AI智能体(Agent)的核心能力。

财报数据显示,截至去年末东软已形成100余项产品服务,深度赋能医疗健康、智慧医保、智慧人社、数字政府与公共服务等30多个垂直行业领域的120余项业务场景。

图源:上市公司公开信息

当然,产品和服务的覆盖并不等于成功落地形成商业闭环。

进一步推敲数据,我们则看到东软AI智能体相关解决方案的落地案例占比超过了80%,且经大量标杆客户的验证,实现了商业闭环。

最为典型的案例就是东软在医疗AI领域推出的“东软添翼”医疗健康智能化解决方案,其120多项智能体在智慧临床、智慧管理、智慧服务等医疗全场景需求上,已在全国100余家头部医疗机构实现规模化应用(截至2026年5月数据)。

一切才刚刚开始。

东软还在不断扩大AI应用层的落地范围,此前作为 “国家基本养老服务综合平台试点”的盛情康养平台,已上线运营一年并由点至面,向全国20余城市落地生根。

从医到养,这个万亿级的产业领域为东软在AI应用落地带来了极其丰富的场景和数据量。

而过去三十多年时间里,东软前瞻性布局大健康产业,形成覆盖设备制造、云医院平台、康养服务等医疗大健康系生态,为如今AI与数据价值化战略提供了场景支持与数据基础。

再看当下行业发展态势,医疗康养与AI融合吸引了多少互联网大厂与资本的青睐。大方向已然明朗,东软多年来的产业布局与当下战略的适配协同,则形成了独特的比较优势。

但另一方面,如医疗健康这种超级赛道进入AI时代,门槛也被大量涌入的资本轰然抬高,持续的投入才能保障AI应用层的竞争力。

因此,如何平衡AI投入与兑现战略才是摆在东软管理层面前的最大考验。

叁|估值重塑

传统定价模型的失真

AI投入,跟或不跟?这压根不是个选择题。

当我们还在以“传统IT服务商”来定义东软集团的时候,这家活跃了30多年的软件公司其实正在艰难践行又一次关乎存亡的重大蜕变。

既然是蜕变,就必然要经受超乎寻常的压力。就比如,持续的AI与数据价值化的研发投入造成的公司持续失血,从而影响资本市场对公司的价值判断。

2025年东软研发支出达到11.86亿元,同比大增34.27%,占比营收上升至10.26%。按照刚发布的“预亏”推测,今年的研发支出大概率还会再上层楼。

但要明确的是这种利润表上的成本项,本质上并非亏损的恶化,而是东软背水一战押注AI时代的重要砝码。

这押注并不是东软搭一座空中楼阁向外界表决心,向投资人表信心,而是建立在其资产价值的底气之上。

这话从资本市场角度来“翻译”一下,就是东软的估值模型正在发生改变,倘若还在用传统IT服务商的估值模型来“跑”东软的投资价值,那就很可能会严重低估这家公司所发生的改变。

很简单,东软集团长期被资本市场定义为“传统IT服务商”,投资人也会相应地采用市销率PS或者市盈率PE作为其估值定价的框架。

从一些财务数据上看,百亿级的营收规模,20%左右的销售毛利率和千分位的销售净利率水平,的确是IT服务外包行业规模大、利润薄的典型财务特征。

就东软2025年120亿元营收和当前92亿元的市值计算,其PS虽然仅0.77倍,可这明显是失真的,加上亏损因素下的PE指标,仍旧很难真正反映其估值水平。

何况,东软集团的业务横跨IT服务、汽车电子、医疗健康、智慧城市、智慧政务等多条赛道,多元化业务结构与子公司矩阵布局若通过单一PS/PE估值,很容易出现折价效应,从而被低估。

这两年随着AI应用层合同额的快速增长,以及前述一系列围绕AI战略的资本运作,东软的业务结构已经开始打破过去IT服务外包的传统框架,开始偏向“AI应用+数据价值化+创新股权资产”的组合。

这也是过去估值模型很难完整清晰反映其价值的地方。因此,市场方也开始用如SOTP(分部加总估值法)等更适配东软实际情况的模型来重估其市场价值。

SOTP估值法也是投资领域常用的企业估值法,其核心逻辑就是将诸如东软这样多元化的公司拆分为不同业务板块,对每个板块单独采用最适合的估值模型计算价值,最后汇总得到公司整体估值。

因此,使用SOTP估值法对于业务多元、各个板块成长性不同、估值逻辑差异大的公司,更容易规避业务混合带来的估值失真和折价。

随便用AI工具来对东软进行SOTP估值分析,得出的估值结果都显著高于其当前市值

回看东软跨度极大的多元化业务分布和其在AI等创新资产上的资本动作,就不难理解为何在资本市场低迷时,公司敢真金白银地去回购自家股份。

因为哪怕是成立专项基金竞拍3个多点的东软医疗股权,待未来东软医疗上市的这部分资产价值都足够推升东软集团的整体估值。

而目前态势看,东软AI与数据价值化的“订单”可以用刷屏来形容,这部分活力业务在眼下的公司估值里却还被当作是财表上压制盈利的包袱。

是时候该对东软另眼相估了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。