高盛:个股波动率创15年新高,AI成胜负关键

高盛策略师Vickie Chang表示,过去数月,全球市场始终在三大博弈力量的拉扯中运行,分别是原油走势、美联储货币政策与人工智能增长主线。

核心要点

-

高盛策略师Vickie Chang认为,市场行情已告别由原油、政策冲击主导的清晰走势,进入以美国AI增长乐观情绪为核心、多因素交织的复杂阶段。

-

该行预判,原油与美联储带来的市场风险将迎来温和缓释,大类资产的波动区间将随之收窄。

-

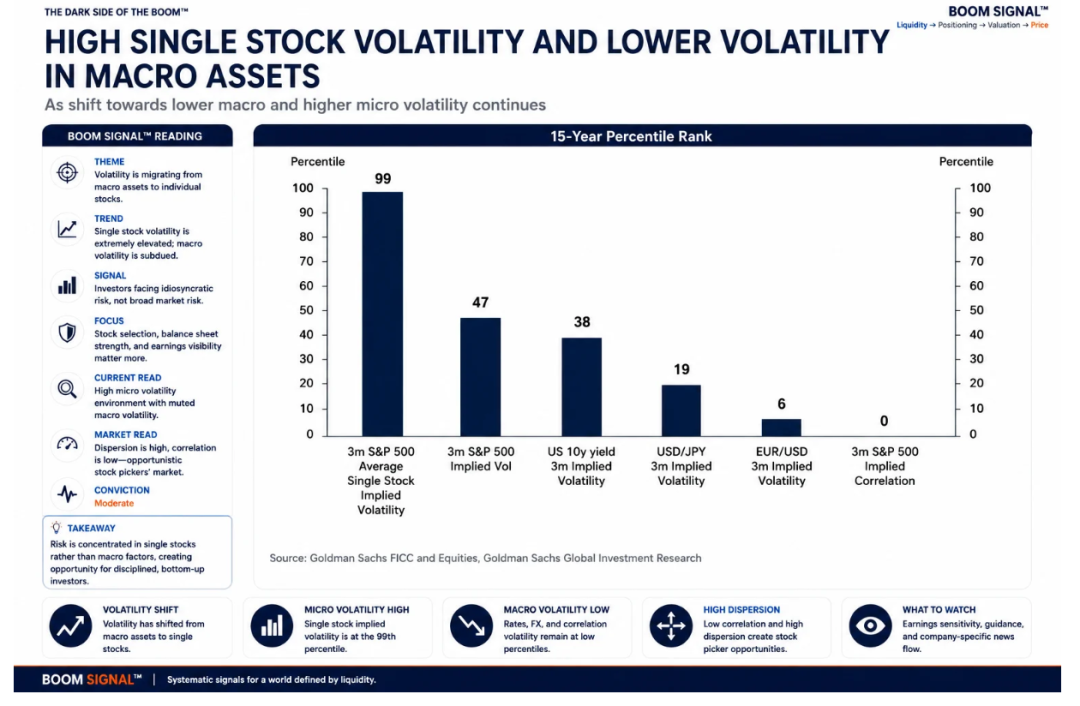

市场波动并未消退,而是出现结构性转移:波动重心下沉至个股层面,当前个股隐含波动率已逼近15年历史高位。

-

唯有油价持续上涨,有可能打破当前市场格局,再度引发全品类资产联动性宏观震荡。

宏观风暴逐步消退

高盛策略师Vickie Chang指出,过去数月市场始终受三大核心力量制约:原油、美联储政策、AI增长叙事。

前两大变量持续左右传统宏观大类资产走势,而AI赛道正逐步主导权益市场整体行情。

这一格局变化意义重大,意味着下一阶段市场不会再出现美元、美债收益率、宽基股指的单向清晰行情。高盛研究表明,市场波动正在切换载体:从宏观整体层面消退,逐步向个股、细分板块集中,其中AI产业链的波动特征最为显著。

市场并非整体趋于平稳,而是资产联动性大幅弱化。

美伊冲突初期,市场交易逻辑极为清晰:油价攀升推升通胀风险,美联储政策随之转向鹰派。市场走势具备明确主线,宏观冲击传导路径直白,完全围绕油价上涨与加息预期展开。

高盛跨资产分析模型显示,地缘冲突升级阶段,原油波动与货币政策冲击是主导市场走势的核心因素,股票、债券、外汇、大宗商品走势高度同步,受同一宏观逻辑驱动。

但自3月末风险资产触底反弹以来,市场格局彻底趋于混乱无序。

油价回落为市场提供支撑,而AI驱动的美国经济增长预期回暖形成另一股利好;美联储时常释放鹰派信号,但偏弱的通胀数据又会持续修正市场加息预期。

多重力量反向拉扯、相互抵消,市场彻底失去统一的交易主线。

高盛分析指出,本轮市场修复行情的核心驱动力已从油价利好,切换至美国经济增长预期上调,AI产业乐观情绪成为跨资产定价的核心变量。市场初期同时定价油价下行、美国经济走强、货币政策宽松三大利好;但在6月美联储议息会议后,格局发生微调:货币政策边际转鹰、AI增长预期进一步上调,而市场对油价回落的利好预期有所降温。

这也是当前市场无法复刻地缘冲突前行情的核心原因。

目前油价虽已脱离极端高位,但美国经济增长韧性更强、AI产业投资热度持续高位,同时美联储政策基调较2月底更为鹰派。市场虽已消化大部分地缘风险溢价,但并未褪去“美国经济相对强势”的估值溢价。

多空力量博弈之下,美债收益率与美元陷入持续拉锯。

油价下行利好通胀降温、支撑债券价格,而美联储鹰派立场形成反向压制;AI高景气提振美股表现,并凭借美国相对更强的经济基本面利好美元,而原油进口国贸易条件改善,又会引导资金分流至非美市场。

各类影响因素相互对冲,市场不存在单一、明确的定价逻辑。且该格局大概率延续。

高盛基准预测显示,原油、美联储这两大核心宏观变量,最终将迎来温和向好的走势。中长期油价大概率再度回落(尽管当前不确定性已显著提升),同时通胀疲软的态势,将倒逼美联储放弃兑现利率曲线中定价的全部加息预期,近期偏弱的通胀数据正是这一趋势的佐证。

在该基准情景下,主流宏观资产的波动区间将进一步收窄。

但这并不意味着市场重回此前低波动的平稳周期,更贴切的解读是:宏观层面的大风暴已然褪去,但个股、细分板块的结构性波动仍在持续发酵。

高盛核心观点:市场波动正从宏观维度向微观个股维度迁移。

波动率数据直观印证了这一判断:市场个股3个月平均隐含波动率处于15年99%分位的历史高位。反观主流宏观资产,标普500指数波动率仅位于15年47%分位,美国10年期美债波动率为38%分位,美元兑日元、欧元兑美元波动率更是分别低至19%、6%分位。与此同时,美股个股联动隐含波动率跌至历史极低水平。

这组数据精准概括了当前市场特征:宽基指数走势波澜不惊,个股行情却剧烈分化。

极低的个股联动性,让大盘基准指数维持平稳态势,而半导体、软件、存储、云服务商及整条AI产业链内部行情剧烈震荡。板块内涨跌个股相互抵消,让指数表面平稳,实则暗藏剧烈的结构性博弈。

对交易者而言,这一结构性变化至关重要。

指数低波动不代表市场低风险,仅意味着风险从整体扩散转为局部集中,难以通过宽基指数直观体现。美股恐慌指数(VIX)持续低位,但成分股每日波动幅度堪比财报披露窗口期。

高盛认为,AI赛道已成为当前权益市场波动的核心来源。

目前AI板块的利好逻辑并未崩塌:宏观周期环境具备支撑、产业资本开支预期持续上修、企业盈利上调趋势延续,AI产业投资热潮尚未见顶。

但板块估值安全垫已大幅收窄。

市场给予AI赛道的估值溢价越高,对产业不及预期的容忍度就越低。订单延期、资本开支落地节奏放缓、利润率小幅回落、盈利指引小幅下调等细微利空,带来的冲击将远大于行情初期。市场的核心关注点,已从“AI产业是否具备真实增长价值”,转变为“当前股价是否已透支AI全部预期盈利”。

这也意味着,AI板块交易已进入风险更高的阶段。

高盛并非单纯看空AI赛道,观点更为辩证客观:当前AI板块多空风险双向并存。产业投资周期有望持续超预期,但市场预期、估值水平、个股业绩兑现带来的波动风险也会同步放大。

宏观市场整体波动趋于平缓,但AI细分赛道的结构性震荡仍将持续。

能够打破当前温和宏观格局的最大风险,依旧是原油。

若油价持续单边上行,市场将重启旧有交易逻辑:通胀预期升温、美联储加息压力重启,市场行情将快速从个股结构性波动,切换为全品类资产联动下跌的宏观震荡。高盛明确将油价持续上涨,视为其基准判断的核心宏观风险。

这是投资者需要重点紧盯的核心变量。

只要油价维持平稳、美联储不落地市场定价的激进加息路径,市场就会延续“宏观波动收敛、个股分化加剧”的格局。

反之,若油价突破上行并维持高位,市场将摒弃AI个股业绩分歧,重回全资产统一交易宏观风险的模式。

综合来看,高盛当前核心结论为:市场定价重心已发生根本性转移。

原油与美联储政策依旧具备影响力,但已不再是主导全市场走势的唯一核心。AI赛道已成为美股行情的核心驱动,同时也是市场波动的主要来源。

宽基指数或将持续维持表面平稳,真正的行情机会与风险,均集中在指数之下的细分赛道与个股之中。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。