从停捐到重仓谷歌:伯克希尔重塑资产护城河的底层思考

在宏观经济周期波动与资本市场投机情绪交织的2026年,全球顶尖投资机构的战略抉择往往能深刻揭示资本运行的最底层规律。资本配置的最高境界不仅在于对财务数据的精算,更在于对人类行为学、商业模式演进规律以及企业护城河生命周期的深度洞察。

今年年中,伯克希尔·哈撒韦(Berkshire Hathaway)的两项重大资产调配动作震动了华尔街:其一,沃伦·巴菲特(Warren Buffett)宣布永久停止对盖茨基金会(Gates Foundation)的年度巨额股票捐赠;其二,伯克希尔通过二级市场买入及一级市场私募配售的联动,完成了对科技巨头Alphabet(谷歌母公司)高达310亿美元的重仓建仓。

这两项表面看似孤立的决策,在底层投资哲学上却呈现出高度的统一性——即对“极度理性”的坚守。前者反映了资本对“声誉护城河”受损的零容忍,以及对慈善资本边际效用递减的冷酷审视;后者则标志着传统价值投资框架在人工智能(AI)时代完成了跨越式的自我进化。当一家长期被视为“轻资产软件”的科技公司,因极其庞大的资本开支(CapEx)计划而转变为具有自然垄断属性的“重资产公用事业”时,真正的资本配置者不仅不会退缩,反而会敏锐地捕捉到这层重资产壁垒背后的长期特许经营权价值。本报告将结合定量验证与定性分析,全面剖析这两项历史性决策的深层动因。

声誉护城河的捍卫与资本效用的重估:终止盖茨基金会捐赠的组织学透视

自2006年启动“捐赠誓言”以来,盖茨基金会一直是伯克希尔财富回馈社会的核心载体。截至2024年,巴菲特已累计向该基金会捐赠超过470亿美元的伯克希尔股票1。然而,任何长期的合伙关系与资本信托,都必须建立在坚不可摧的信任与声誉基础之上。2026年,这一长达二十年的慈善合作画上了句号,伯克希尔的年度捐赠被全面重定向至由巴菲特三位子女管理的四个家族基金会1。这一战略转向的背后,蕴含着对声誉风险防范与资本效用最大化的深刻考量。

规避“声誉传染”与对人性弱点的理性切割

触发这一历史性切割的直接导火索,是美国司法部及国会相继披露的比尔·盖茨与已故性犯罪者杰弗里·爱泼斯坦(Jeffrey Epstein)之间的关联文件2。在2026年7月接受CNBC访谈时,巴菲特罕见地使用了“令人反感”(distasteful)一词来形容这一局面1。

在评估任何企业管理层或信托受托人时,道德品格始终被视为“一票否决”的核心要素。商业生态学中存在一个基本常识:声誉资产的建立需要数十年,而其毁灭往往只需一瞬间。尽管巴菲特在访谈中表现出了一定程度的宽容,坦言“每个人都会在选择朋友时犯错”,并且盖茨本人强烈否认对爱泼斯坦的罪行知情,且未受到任何官方的违法指控2,但从机构风险管理的角度而言,继续将巨额财富绑定在一个深陷国会调查和舆论漩涡的核心人物身上,违背了最基本的风险控制原则6。

极度的理性要求资本在面对不可调和的声誉污点时,必须进行冷酷的外科手术式切割。巴菲特明确指出,他更倾向于彻底避免与任何未来可能成为调查对象的事务产生关联6。这种不惜切断长达数十年的友谊羁绊而做出的决策,深刻体现了伯克希尔在捍卫机构声誉时的绝对纪律性。

慈善资本的边际效用递减与“机构臃肿”的警惕

除了声誉层面的防波堤建设,该决策还反映了对超大规模基金会资本运作效率的重新评估。截至2024年底,盖茨基金会信托的资产规模已高达776亿美元,据目前估计总规模已远超900亿美元7。巴菲特在访谈中敏锐地指出,盖茨基金会不仅筹集并赚取了远超预期的资金,而且“他们花的钱比我能想到的世界上任何机构都要多”7。

当一个非营利组织的资产规模庞大到某种程度时,必然会触发“机构尾大不掉”(Institutional Imperative)的负面效应。随着资金体量的不断膨胀,新增的数十亿美元捐赠在其庞大基数面前,所能产生的社会边际效用正在急剧衰减。将如此庞大的资金继续投入一个财务已经绝对饱和且开销巨大的机构,不再符合最优的资本配置模型7。

家族信托的崛起与责任交接的最终时间表

与盖茨基金会的臃肿形成对比的是,巴菲特的子女(苏珊、霍华德和彼得)在各自管理的苏珊·汤普森·巴菲特基金会、舍伍德基金会等机构中,展现出了高效、专注且价值观高度契合的运营能力3。巴菲特在声明中加速了财富分配的时间表,要求在2034年12月31日之前,即其长女苏珊年满81岁之际,彻底处理完剩余价值约1400亿美元的伯克希尔股份2。

这一时间表的设定是基于对人类生命周期与心智能力的客观认知。巴菲特直言,这不仅仅是寿命的不可预测性问题,更是关于“保持头脑清醒”(keeping your marbles)的现实考量4。将巨额财富的最终分配权从外部机构收回,交由具备成熟经验且受到直接监督的家族基金会,能够大幅降低代理成本,确保慈善资本的流向更加精准可控,从而实现了在个人生命周期末端对资本效用的最大化锁定。

310亿美元建仓Alphabet:打破科技禁忌的终极纠错机制

在剥离不良声誉资产的同时,伯克希尔在二级市场完成了一次史诗级的战略进攻。截至2026年,伯克希尔累计斥资约310亿美元,将Alphabet(GOOG/GOOGL),即谷歌母公司,打造成其投资组合中仅次于苹果和美国运通的核心重仓股10。对于一家长期对硅谷科技股敬而远之的机构而言,此举标志着其投资框架在AI时代的重大拓展。

“是我发起的”:直面错误与能力圈的动态演进

当2023年第三季度伯克希尔首次披露建仓Alphabet(初始投资约43亿美元)时,市场普遍猜测这是新任CEO格雷格·阿贝尔(Greg Abel)或投资组合经理的决策10。然而,巴菲特在CNBC访谈中亲自澄清了这一误解,明确宣称:“是我发起的(I initiated it)。”12 尽管阿贝尔作为现任CEO拥有最终决策权,且双方在重大决策上保持着高度一致的沟通,但主导思想依然源于巴菲特本人的深度反思14。

这一澄清的价值在于展示了顶尖投资者如何打破自我设限。在2012年和2017年的股东大会上,巴菲特及其已故搭档查理·芒格曾多次承认,未能及早投资谷歌是一个巨大的失误15。他们曾通过旗下盖可保险(Geico)作为谷歌的早期客户,亲眼目睹了搜索引擎广告极其强悍的单位经济效益(每次点击成本高达10至11美元),但却因对其技术护城河能否抵御时代变迁的担忧而错失良机15。

在极度理性的投资体系中,过往的公开表态或所谓的“面子”不应成为阻碍当前正确决策的沉没成本。当Alphabet在云计算和AI领域的最新财务数据清晰地展示了其深不见底的商业护城河时,巴菲特果断承认“犯了一个错误”(made a mistake),并以310亿美元的重注完成了自我纠错14。这种实事求是、根据新事实不断修正能力圈边界的素质,是伯克希尔得以穿越牛熊周期的核心基因。

100亿美元私募配售:终极流动性提供者的溢价

伯克希尔对Alphabet的建仓过程,完美展现了其独一无二的资本优势。除了在二级市场按部就班地增持外,伯克希尔在2026年6月直接参与了Alphabet的私募配售(Private Placement)。通过一项100亿美元的协议,伯克希尔以6.5%的折价率,直接向Alphabet注资购买了50亿美元的A类股和50亿美元的C类股10。

在全市场恐慌于科技巨头巨额资本开支可能拖垮自由现金流的时刻,伯克希尔凭借其接近4000亿美元的现金储备19,充当了“终极流动性提供者”。这笔定向资金直接用于支持Alphabet的AI基础设施扩建,而伯克希尔则通过折价获得了更为安全的安全边际。这种结合了一级市场议价能力与二级市场流动性的交易结构,只有在资本绝对充裕且投资纪律极其严明的机构中才能实现。

资本开支激增的悖论:为何将重资产化视为护城河的护身符?

华尔街长久以来对科技行业的审美偏好,始终停留在“边际成本递减、轻资产、高毛利率”的软件时代逻辑中。因此,当Alphabet公布其惊人的AI基础设施投资计划时,市场不可避免地产生了恐慌情绪。然而,正是这种令散户和华尔街分析师避之不及的“资本开支激增”,构成了巴菲特入场的最核心逻辑。

从轻资产软件到重资产“公用事业”的蜕变

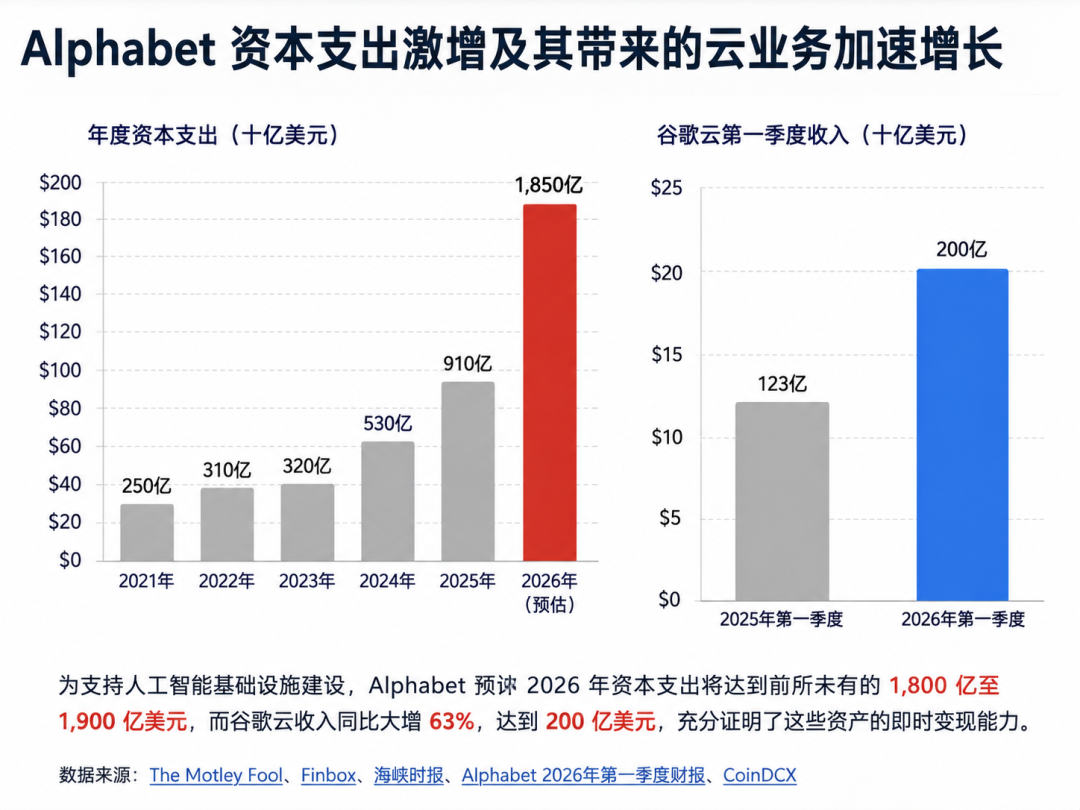

Alphabet在2026年的资本开支指引展现出了令人敬畏的规模。公司预计2026年全年资本开支将达到1800亿至1900亿美元,并且管理层明确警告,2027年的资本开支将在此基础上“显著增加”12。仅在2026年第一季度,Alphabet的单季资本开支就达到了破纪录的356.7亿美元,同比飙升107%10。这些海量资金被无情地投入到了数据中心建设、服务器采购以及下一代定制芯片的研发之中23。

传统观点认为,如此庞大的资本投入将带来沉重的折旧负担,是一种“大规模的资本毁灭”20。但巴菲特在访谈中揭示了其背后的商业真相:“真正的问题在于谷歌及其竞争对手,他们都在投入数千亿美元,那是真金白银。这就是他们现在玩的游戏。他们在做计算机软件时可不是这么玩的。”10

当被问及这种疯狂投入是否合理时,巴菲特给出了极为精准的定性判断:“华尔街不喜欢这样,因为他们想要下个季度的利润。但如果你在这个行业,你就必须花这笔钱。你不能停下来。这就像参加一场赛跑,如果你停下来喘口气,你就会被碾压。”11

这种“不得不花”的巨额资本开支,在投资家眼中并非负担,而是一道高达数千亿美元的准入门槛。AI时代的底层算力竞争,已经将99%的科技公司彻底淘汰出局,将战场缩小为仅剩几家超大规模企业(Hyperscalers)的寡头博弈。这使得Alphabet的商业模式正在发生根本性重塑——它正在变得越来越像伯克希尔旗下的BNSF铁路公司和伯克希尔哈撒韦能源公司(BHE)。

铁路和电网同样需要永无止境的重资本投入来维护和扩建基础设施,但这种投入换来的是不可替代的自然垄断地位和长达数十年的稳定复利回报。Alphabet正在构建的AI底层算力网络,本质上就是21世纪数字经济的“高铁”和“特高压电网”。通过建立起重资产壁垒,Alphabet锁定了未来十年乃至更长时间的特许经营权。

资本开支若未能转化为切实的客户需求,终将沦为不良资产。但Alphabet的财报数据打消了这一疑虑。在2026年第一季度,不仅Google Cloud的实际营收同比暴增63%至200.3亿美元12,更具前瞻性意义的指标——云业务积压订单(Backlog)实现了爆发式增长。

数据显示,Alphabet的云业务积压订单在第一季度末环比几乎翻番,突破了创纪录的4620亿美元26。这庞大的未执行订单池中,有超过一半预计将在未来24个月内转化为确定的营业收入22。在企业级服务市场,这种体量的积压订单不仅证明了算力供不应求的现实,更代表着极高的业务可预见性和极深的客户转换成本。管理层在财报电话会议中坦言,若非受限于基础设施的产能瓶颈,当期的云业务收入本可更高22。这种“需求远超产能”的卖方市场格局,使得当前看似夸张的资本开支完全具备了稳健的财务合理性。

历史现金沉淀与股东回报策略的范式转换

一家企业即便能通过重资产构建护城河,如果其管理层长期沉迷于帝国扩张而无视股东回报,依然无法进入伯克希尔的股票池。Alphabet在现金储备管理及分红回购政策上的历史性成熟,是促使巴菲特下定决心的另一块关键拼图。

深厚的现金储备:穿越宏观周期的护城河内城

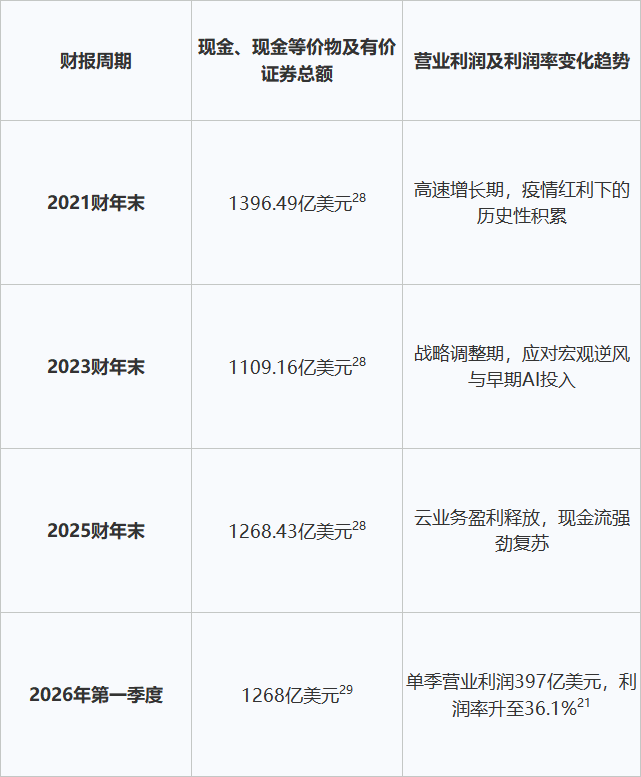

梳理Alphabet历年的资产负债表,其累积的现金财富堪称抵御任何金融风暴的堡垒。在2021年底,其现金、现金等价物及有价证券总额达到了1396.49亿美元的历史高点28。受限于随后的战略重组与早期AI投入,该数值在2023年短暂回落至1109.16亿美元28。但随着核心广告业务的持续强劲造血以及云业务的扭亏为盈,其现金储备迅速反弹,至2025年底已回升至1268.43亿美元,并在2026年第一季度继续稳居1268亿美元的绝对高位28。

在资本成本高企的2026年宏观环境中,这种自我造血与现金囤积能力具有决定性意义。它意味着Alphabet在推进1800亿至1900亿美元的资本开支计划时,完全无需依赖高成本的外部债务融资或稀释股权,单凭其经营性现金流(2026年第一季度经营性现金流高达458亿美元21)即可从容覆盖。这为企业在激烈的AI军备竞赛中提供了无与伦比的安全边际。

资本纪律的觉醒:破冰分红与天量回购

长期以来,科技巨头普遍将现金保留在账面上用于无边界扩张。但当企业跨越成长期进入成熟的寡头阶段,完善的资本返还机制便成为衡量管理层是否具备受托人精神的试金石。

2024年4月25日,Alphabet董事会做出了历史性决策:不仅批准了高达700亿美元的股票回购计划,还宣布首次向股东派发每股0.20美元的季度现金股息31。这一破冰之举标志着公司正式告别了单纯追求规模的青春期,转向重视资本效率的成熟期。

在随后的2026年第一季度,Alphabet进一步将季度股息提高5%,达到每股0.22美元(年化0.88美元)25。尽管按照370美元左右的股价计算,其表面股息率仅为0.24%左右33,但其背后的深层逻辑令人瞩目。目前Alphabet的派息率(Payout Ratio)极低,仅为约6.34%33。对于深谙价值投资的伯克希尔而言,这不仅意味着极高的股息安全性,更预示着未来巨大的分红增长空间。结合每年持续推进的700亿美元股票注销回购31,流通股本的不断缩减将变相提升伯克希尔的持股比例及每股收益。这种“戴维斯双击”的股东回报机制,完美契合了巴菲特一贯倡导的长期持股获利模式。

AI产业格局的终极推演:软硬垂直整合带来的不对称优势

在探讨Alphabet的未来发展时,无法绕开当前主导AI市场的算力霸主——英伟达(NVIDIA)。面对竞争如此惨烈的人工智能赛道,巴菲特为何断言Alphabet“比华尔街推销的90%到95%的公司更有可能成为赢家”?11 这一论断的底气,源于Alphabet通过张量处理单元(TPU)构建的硬件独立性,以及由此产生的极具毁灭性的成本护城河。

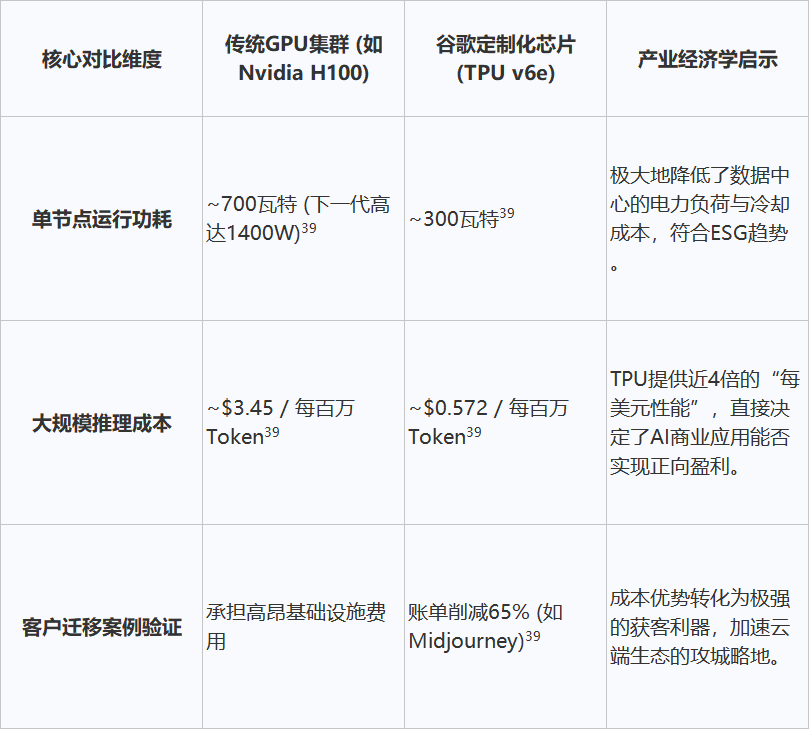

TPU与GPU的算力经济学较量

随着大语言模型(LLM)从粗放的实验室训练阶段走向大规模商业化推理阶段,AI产业链的核心矛盾已经从纯粹的算力竞速,转移到了总拥有成本(TCO)和“每瓦特性能”(Performance per Watt)的控制上。英伟达凭借CUDA生态在训练端占据绝对统治地位,并攫取了高达74%的毛利率38,但传统通用图形处理器(GPU)在执行单一、高频的AI推理任务时,存在严重的算力冗余与能耗浪费(如分支预测失败导致的计算周期损耗高达30%)39。

为了彻底摆脱对外部芯片的依赖并重塑算力经济学,Alphabet坚持长达十年的自主研发,最终推出了专门针对神经网络优化的张量处理单元(TPU)。数据表明,双方在推理成本上已经拉开了极其悬殊的差距。

在运行高并发的70亿参数模型推理任务时,传统GPU基础设施的成本高达每百万Token约3.45美元;相比之下,部署最新的谷歌TPU v6e集群,这一成本被断崖式压缩至每百万Token约0.572美元39。在能耗层面,英伟达的H100芯片满载功耗高达700瓦(其下一代Blackwell架构甚至飙升至1400瓦),而谷歌的TPU v6e架构通过精简设计与底层软硬件协同,其单芯片功耗仅维持在300瓦的极低水平39。

这种底层架构的效率革命直接反映在企业客户的财务报表中。以全球顶尖的AI绘画平台Midjourney为例,该企业在将生产工作负载从英伟达的A100/H100集群迁移至谷歌TPU v6e Pods之后,其月度云服务账单从200万美元暴降至不到70万美元,总体推理支出缩减了65%39。

在极度理性的资本视角下,Alphabet掌握TPU这张王牌,意味着它同时抓住了算力供给的定价权与成本的控制权。结合其自研的Gemini多模态大模型、JAX软件栈、以及触达数十亿用户的Search和YouTube终端,Alphabet构筑了世界上唯一一个从底层芯片到顶层应用的完整垂直闭环。这种深不可测的生态护城河,正是巴菲特敢于下注310亿美元的核心保障。

定量交叉验证:基于2030年时间线的预期内部收益率(IRR)测算

“不谈估值的护城河都是耍流氓。”对于任何一笔数百亿美元的投资,严谨的财务测算必不可少。结合Alphabet当前的资产负债状况、宏观环境以及专业机构的市场预期,我们可以对这笔投资在截止到2030年的预期回报进行细致的定量推演。

初始条件与测算基础参数

-

建仓成本估算:伯克希尔持有的310.17亿美元头寸,包含约6846万股A类股和1794万股C类股,总计约8640.6万股13。由此推算,其综合持仓成本约为每股360.74美元。2026年7月中旬,Alphabet市场交易价格在350美元至370美元之间波动(取中位参考值约370.92美元)35。

-

股息及增长假设:当前年化股息为0.88美元33。考虑到其目前仅有6.34%的极低派息率和强劲的自由现金流,假设未来4.5年内股息保持每年约8%到10%的复利增长。

-

时间跨度:以2026年年中为起点,持有至2030年底,测算周期设定为4.5年。

-

目标价预期:综合TIKR等专业金融分析平台的预测,基于云业务积压订单在2027年转化为实质性利润、且资本开支进入回报期,分析师给出的2030年底Alphabet目标价中枢(Mid-case)约为645美元35。在AI渗透率超预期的乐观情境(Bull-case)下,目标价有望达到750美元;而在竞争加剧、资本开支拖累利润的悲观情境(Bear-case)下,目标价预期下修至500美元40。

场景推演与IRR结论分析

运用标准的内部收益率(IRR)贴现模型计算,得出的交叉验证结果如下:

-

中枢预期(Base Case - 目标价$645):如果在2030年底以645美元的估值进行结算,加上持有期内的复利股息收益,该笔投资的总回报率(Total Return)将达到约78.8%。平摊至4.5年的投资期,其预期年化内部收益率(IRR)约为 14.03%。

-

乐观预期(Bull Case - 目标价$750):若软硬件闭环带来的垄断利润彻底爆发,总回报率将飙升至约107.9%,对应的年化IRR攀升至 17.89%。

-

悲观预期(Bear Case - 目标价$500):即便在最保守的预测下,庞大的折旧吞噬了部分利润,但在1268亿美元现金底座和回购支撑下,股价仅温和上涨至500美元。此时该笔投资仍能斩获近38.6%的总回报,对应的年化IRR保持在 7.79% 的稳健水平。

上述严密的定量分析揭示了巴菲特建仓的核心财务逻辑:这是一笔“下行风险被坚硬底座封死(近8%的保底年化),上行空间伴随AI爆发被彻底打开(冲击15%-18%的高复利)”的非对称风险交易。对于操盘数千亿美元体量的伯克希尔而言,能够在一个确定性极高的标的上,通过大规模吸纳资金并锁定两位数以上的长期复利,堪称资本配置的典范。

综合评价与投资哲学启示

回顾2026年伯克希尔·哈撒韦的战略动作,无论是叫停对盖茨基金会的捐赠,还是斥资310亿美元重仓买入Alphabet,其核心原则皆源于一种不受市场噪音干扰的“极度理性”。

“反转原则”与声誉资产的绝对底线。 查理·芒格常言:“反过来想,总是反过来想。”如果一项合作或投资的首要风险足以毁灭几十年建立起来的声誉,那么最理性的做法就是立刻切割。切断盖茨基金会的捐赠路径并加速向子女家族信托转移1,不仅规避了潜在的道德风波和负面舆论牵连2,更从根本上解决了庞大基金会资本边际效用递减的难题7。这证明了在资本世界的食物链顶端,对信托责任和风险边界的把控,永远凌驾于人情世故之上。

“复合理论”与超越固有认知的自我纠错。 巴菲特早年错失谷歌,是因为软件时代的护城河难以捉摸15。但他敏锐地捕捉到了AI时代的技术演进规律:当高达1900亿美元的资本开支12 将轻资产软件硬生生逼成了需要铺设海底光缆、建设数据中心、自主研发TPU芯片的“重资产公用事业”时,这不再是他看不懂的科技泡沫,而是他最擅长评估的“铁路与电网”模型。

在当前这个被巴菲特形容为“附设了赌场的教堂”的投机市场中41,散户和机构为着短期利润和期权博弈而疯狂。但伯克希尔选择退后一步,通过审视Alphabet高达1268亿美元的现金储备29、稳健抬升的0.22美元股息和700亿美元回购红利25,以及高达4620亿美元云业务积压订单构建的深厚壁垒27,做出了最符合价值规律的决策。这不仅是一次成功的资本调配,更是对价值投资体系在人工智能时代生命力的最强背书。真正的理性资本,永远不会被陈旧的经验所困,而是在认清商业本质演化后,以雷霆万钧之势完成历史性的布局。

————

写在最后:关于巴菲特为何要重仓谷歌,我有几点思考:

巴菲特(与格雷格·阿贝尔共同拍板)累计动用约310亿美元重仓谷歌,甚至利用大资金优势通过定向增发获得了6%的安全边际。这一重磅交易的最核心逻辑,并不在于谷歌过去的搜索广告业务,而是看中了谷歌在AI时代通过“巨额资本开支(CapEx)”筑起的绝对资本壁垒。

在过去,谷歌凭借轻资产模式赚取巨额广告费,这在华尔街看来很完美,但轻资产也意味着容易被新入口颠覆。直到AI时代来临,谷歌果断转型,宣布2024年资本开支高达525亿美元(同比增长63%),未来五年总投入甚至可能高达1900亿美元(约1.4万亿人民币)。华尔街往往将巨额资本支出视为侵蚀利润的风险,但在巴菲特眼中,这种形同“铺设国家铁路网”的基建投入,正是“杀死比赛”的终极武器。

这1900亿美元,就是坐上AI牌桌的“本金门槛”。放眼全球,无论是急于融资上市的AI初创公司,还是账上现金有限的国内大厂(如百度,或是最有钱也仅有两千亿人民币现金的拼多多),根本无力参与这场军备竞赛。而谷歌账上常年趴着千亿美元现金,加上伯克希尔这样“钱多到没处花”的巨头资金注入,形成了降维打击的强强联手。

更重要的是,拥有1.4万亿人民币是一回事,“有能力花明白”并且“有渠道变现”是另一回事。谷歌深耕科技多年,拥有无可比拟的软硬件底蕴和企业价值观——从底层的TPU芯片、中层的谷歌云,到顶层的搜索、Gemini大模型和安卓生态,起点远高于竞争对手。一旦这1.4万亿的AI基础设施建设完毕,谷歌将化身垄断新时代的“超级收费站老板”:底层卖云算力,中层大模型收费,顶层用AI继续赚广告费。巴菲特押注的,正是这座普通公司根本盖不起、且拥有绝对定价权的“AI收费站”。

引用的著作

-

Warren Buffett redirects charitable donations f... - Pluang, https://pluang.com/en/news-feed/warren-buffett-kritik-tindakan-bill-gates-terkait-epstein

-

Warren Buffett stops donating to Gates Foundation over Epstein revelations, https://www.washingtonexaminer.com/news/business/4649221/warren-buffett-stop-donation-gates-foundation/

-

Warren Buffett removes Gates Foundation from charity list amid Epstein Files controversy, https://www.livemint.com/companies/people/warren-buffett-removes-gates-foundation-charity-list-amid-epstein-files-controversy-11784031024323.html

-

Buffett says decision to stop Gates Foundation donations not a surprise - The Hindu, https://www.thehindu.com/news/international/buffett-says-decision-to-stop-gates-foundation-donations-not-a-surprise/article71225831.ece

-

Warren Buffett stops yearly donation to Gates Foundation over Epstein link: 'Of course, morality is unpredicted but my remaining shares will be...', https://timesofindia.indiatimes.com/world/us/warren-buffett-stops-yearly-donation-to-gates-foundation-over-epstein-link-of-course-morality-is-unpredicted-but-my-remaining-shares-will-be-/articleshow/132398784.cms

-

Warren Buffett to donate entire Berkshire fortune to four family foundations by 2034, https://www.livemint.com/news/world/warren-buffett-stops-annual-donations-to-gates-foundation-amid-epstein-revelations-11784094567819.html

-

Buffett To Give Away Berkshire Shares By 2035 At $10-30B+ A Year, Says He Initiated Google Investment And ChatGPT Warning, https://hedgefundalpha.com/profiles/buffett-berkshire-shares-gates-foundation/

-

Warren Buffett spoke about Bill Gates' Epstein ties — and why he's stopped giving money to the Gates Foundation | Business Insider Africa, https://africa.businessinsider.com/news/warren-buffett-spoke-about-bill-gates-epstein-ties-and-why-hes-stopped-giving-money/52q0krn

-

Warren Buffett excludes Gates Foundation from his annual donations of Berkshire stock, https://www.foxbusiness.com/markets/warren-buffett-excludes-gates-foundation-from-his-annual-donations-berkshire-stock

-

Warren Buffett's $31B Alphabet Investment Driven by AI Infrastructure Spending - KuCoin, https://www.kucoin.com/news/flash/warren-buffett-s-31b-alphabet-investment-driven-by-ai-infrastructure-spending

-

Deep Dive: The Math Behind Berkshire's new $31B Alphabet (GOOGL) position and what Buffett's CNBC interview actually means for Tech Moats : r/BerkshireHathaway - Reddit, https://www.reddit.com/r/BerkshireHathaway/comments/1uy3ozu/deep_dive_the_math_behind_berkshires_new_31b/

-

Warren Buffett Just Revealed He -- Not Greg Abel -- Made Berkshire's Big Alphabet Bet. Should You Follow Him In? | The Motley Fool, https://www.fool.com/investing/2026/07/16/warren-buffett-just-revealed-he-not-greg-abel-made/

-

Greg Abel Built a $31 Billion Berkshire Stake in Alphabet - The Motley Fool, https://www.fool.com/investing/2026/07/10/greg-abel-built-a-31-billion-stake-in-alphabet/

-

Warren Buffett says he initiated Berkshire's Alphabet bet, but it is not his favourite. Here's why, https://m.economictimes.com/markets/us-stocks/news/warren-buffett-says-he-initiated-berkshires-alphabet-bet-but-it-is-not-his-favourite-heres-why/articleshow/132434154.cms

-

Warren Buffett says Alphabet bet was his call, admits ‘I made a mistake…’ | Why Berkshire is betting billions now?, https://www.livemint.com/money/personal-finance/warren-buffett-says-alphabet-bet-was-his-call-admits-i-made-a-mistake-why-berkshire-is-betting-billions-now-11784122529354.html

-

Insider Alert | "I Initiated It" — Buffett Drove Berkshire's Bet on Alphabet. What Finally Changed His Mind? - Moomoo, https://www.moomoo.com/community/feed/insider-alert-i-initiated-it-buffett-drove-berkshire-s-bet-116929033338886

-

Buffett says he, not Abel, led Alphabet investment, touts Apple - Investing.com, https://www.investing.com/news/stock-market-news/buffett-says-he-not-abel-led-alphabet-investment-touts-apple-4793105

-

How Warren Buffett's 'I made a mistake' remark helped Google co-founder Larry Page's net worth cross $300 billion, https://m.economictimes.com/news/new-updates/how-warren-buffetts-i-made-a-mistake-remark-helped-google-co-founder-larry-pages-net-worth-cross-300-billion/articleshow/132437161.cms

-

Berkshire Hathaway Just Invested $10 Billion in Google at a Private Placement Price. Here's Why Retail Investors Should Pay Attention | The Motley Fool, https://www.fool.com/investing/2026/06/24/berkshire-hathaway-just-invested-10-billion-in-goo/

-

Will Google be Berkshire CEO Greg Abel's best stock pick after predecessor Warren Buffett's Apple bet?, https://m.economictimes.com/markets/stocks/news/will-google-be-berkshire-ceo-greg-abels-best-stock-pick-after-predecessor-warren-buffetts-apple-bet/articleshow/132324438.cms

-

Alphabet Q1 2026 Earnings Results: Cloud Hits $20B, Stock Rises 6% - CoinDCX, https://coindcx.com/blog/us-stock/alphabet-q1-2026-earnings-results/

-

Alphabet Q1 FY 2026: AI Demand Surges as Cloud Capacity Caps Growth, https://futurumgroup.com/insights/alphabet-q1-fy-2026-ai-demand-surges-as-cloud-capacity-caps-growth/

-

Google $75B AI Capex 2025: What Alphabet Is Actually Building With It, https://valueaddvc.com/blog/google-75b-ai-capex-2025-what-alphabet-is-actually-building-with-it

-

Google parent Alphabet says its capital spending could double to $235 billion amid AI race, https://www.straitstimes.com/business/companies-markets/google-parent-alphabet-says-capital-spending-could-double-to-235-billion-in-2026-amid-ai-race

-

Alphabet Announces First Quarter 2026 Results, https://s206.q4cdn.com/479360582/files/doc_financials/2026/q1/2026q1-alphabet-earnings-release.pdf

-

Alphabet Q2 2026 earnings preview: Google Cloud growth, TPU sales and Gemini in focus, https://www.ig.com/en/news-and-trade-ideas/alphabet-q2-2026-earnings-preview-260716

-

Alphabet's Google Cloud Backlog Just Hit a Record $462 Billion. Time to Buy the Stock?, https://www.fool.com/investing/2026/06/23/alphabets-google-cloud-backlog-just-hit-a-record/

-

https://www.stock-analysis-on.net/NASDAQ/Company/Alphabet-Inc/Financial-Statement/Assets#:~:text=The%20composition%20of%20assets%20shifted,and%20non%2Dcurrent%20asset%20categories.&text=Cash%2C%20cash%20equivalents%2C%20and%20marketable%20securities%20initially%20decreased%20from%20US,US%24126.843%20billion%20in%202025.

-

Alphabet (GOOGL) Cash & Equivalents (2014 - 2026) | Business Quant, https://businessquant.com/metrics/googl/cash-and-equivalents

-

Alphabet Announces Fourth Quarter and Fiscal Year 2025 Results - SEC.gov, https://www.sec.gov/Archives/edgar/data/1652044/000165204426000012/googexhibit991q42025.htm

-

goog-20240425 - SEC.gov, https://www.sec.gov/Archives/edgar/data/1652044/000165204424000047/goog-20240425.htm

-

https://www.sec.gov/Archives/edgar/data/1652044/000165204424000047/goog-20240425.htm#:~:text=On%20April%2025%2C%202024%2C%20Alphabet's,B%2C%20and%20Class%20C%20shares.

-

Alphabet Inc. (GOOGL) Dividend Date & History - Koyfin, https://www.koyfin.com/company/googl/dividends/

-

GOOGL Dividends - Alphabet Inc - Alpha Spread, https://www.alphaspread.com/security/nasdaq/googl/dividends

-

Buffett Says the Alphabet (GOOGL) Bet Was His Idea. His Warning Matters More | TIKR.com, https://www.tikr.com/blog/buffett-says-the-alphabet-googl-bet-was-his-idea-his-warning-matters-more

-

Google's $100 billion-plus capital expenditure that is making many analysts worried is what has made world's biggest investor Warren Buffet invest $31 billion in the company as he says: They don’t have any, https://timesofindia.indiatimes.com/technology/tech-news/googles-100-billion-plus-capital-expenditure-that-is-making-many-analysts-worried-is-what-has-made-worlds-biggest-investor-warren-buffet-invest-31-billion-in-the-company-as-he-says-they-dont-have-any-/articleshow/132455292.cms

-

Google founder Larry Page's net worth crossed $300 billion as Warren Buffet admits mistake of not doing | - The Times of India, https://timesofindia.indiatimes.com/technology/tech-news/google-founder-larry-pages-net-worth-crossed-300-billion-as-warren-buffet-admits-mistake-of-not-doing-/articleshow/132434604.cms

-

Google's In-House AI Chip Strategy Could Be a Bigger Threat to Nvidia Than Investors Think. Here's Why. | The Motley Fool, https://www.fool.com/investing/2026/07/12/googles-in-house-ai-chip-strategy-could-be-a-bigge/

-

TPU vs. GPU: The Shift from General Purpose to Pure Performance | by Kshitiz Rimal, https://medium.com/@kshitizrimal/tpu-vs-gpu-the-shift-from-general-purpose-to-pure-performance-da04cf39c75c

-

unknown_url

-

Buffett: "tough to find value" when everyone is gambling - Investing.com Nigeria, https://ng.investing.com/news/stock-market-news/buffett-tough-to-find-value-when-everyone-is-gambling-2601174

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。