做投资为什么会有那么多“伪科学”?

需要强调的是,本文只是简单复盘,分享一个我自己观察市场的角度,仅供参考,不作为投资建议。以下为正文。

一、隔夜市场回顾

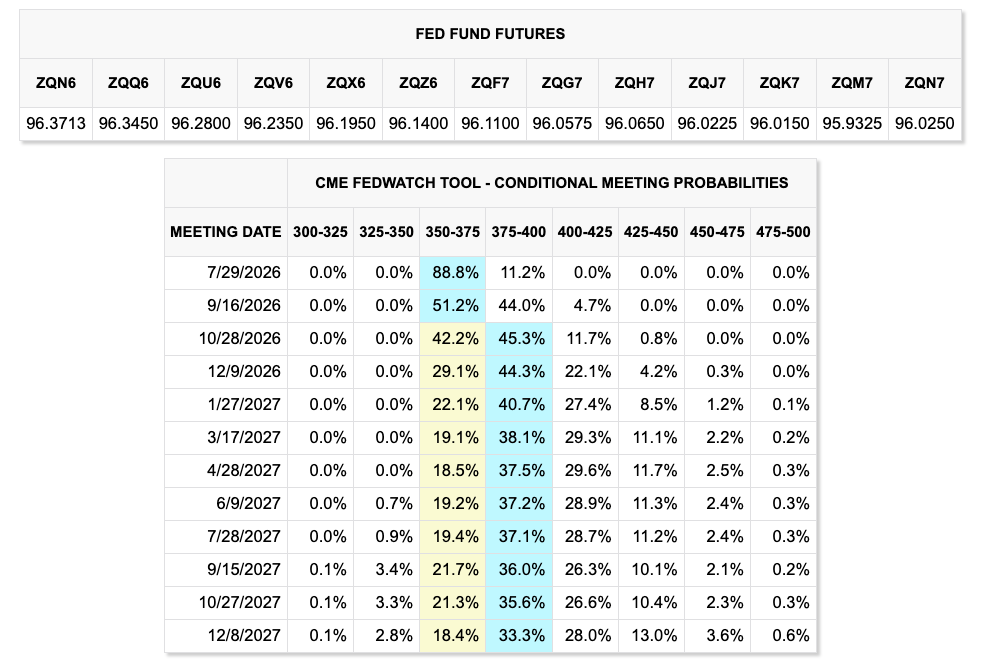

1、继CPI超预期回落后,6月PPI环比下降0.3%,创2020年4月以来最大月度跌幅,同比增速放缓至5.5%,远低于市场预期。数据公布后,市场对7月加息的预期基本归零,9月降息概率维持在44%左右。高盛指出,除非此后核心通胀意外反弹,否则当前利率定价已充分反映基本面变化,无需进一步调整。

所以如果没有这轮伊朗冲突加剧,原本这轮美联储的紧缩周期应该已能进入尾声。但现在,双方阻力最小的路径仍是局势逐步升级。而冲突持续越久,对美国通胀和经济增长的压力就会越大。

因此,仍然预期顺周期资产会继续受到高油价压制,此前持续两个月的美股板块轮动正在被逆转,对应VOO开始重新跑赢RSP,美股重新跑赢全球市场。

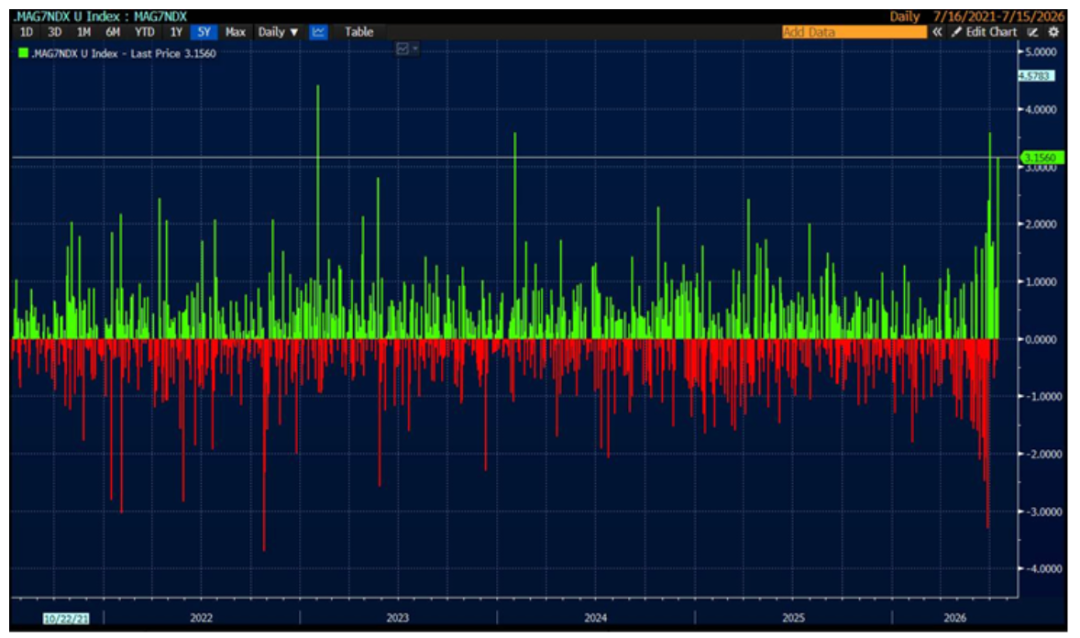

2、但值得关注的风险是, 科技板块内部正在持续分化。自6月底的低点以来,MAGS已经反弹超13%,而半导体ETF SMH则从当时的高点下跌了10%。这与4月初两者的同涨完全不同。

尤其在昨天超预期的ASML财报继续验证AI产业链景气度持续性的同时,该分化仍在持续。唯一的解释是资金面仍在主导内存板块的短期走势。

高盛昨日研报指出:“我们观察到一个明显的交易主题,即买入超大规模云服务商、卖出半导体股。我们的‘七巨头’组合表现已领先纳斯达克100指数近3%。动量因子(存储芯片板块)的回撤仍在持续,尽管昨日略有喘息,但我们的配对交易组合(GSPRHIMO)今日再度下跌6.5%,导致本月累计跌幅达24%,创下自2009年4月以来的最差单月表现。”

此外,高盛交易台显示,卖方力量较基准强5.5%,其中对冲基金(HFs)为大幅净卖出方,而长线机构(LOs)则略偏买入。对冲基金的卖出意愿较基准高出15%,这一水平在过去一年中位列第98百分位。科技与通信服务板块的抛压尤为集中。相比之下,长线机构的买入意愿略占上风,其交易方向与对冲基金截然相反。

对冲基金这种短线资金的抛售持续多久难以预期,今天的台积电财报可能是重要催化;但对长线资金而言,当前内存板块的跌幅确实提供了很好的买入时机。

二、聊聊做投资为什么不是科学

回到正题。很多人有这样一种感受,就是刚开始做投资的时候,看到市场上充斥着很多观点,不论是各类专家,还是自媒体。但凡是试图公开预测市场的人,基本总会被市场打脸。于是投资者一方面嘲笑机构称“高盛反买,别墅靠海”,一方面又仍然期待有个“special one”能带着自己“走向人生赢家”。

我自己的感觉是,我刚开始做投资的时候,也认为投资应该是一件可以依靠基本面研究、依靠科学方法论不断提高胜率的事情,而不是靠运气。我觉得很多做研究出身,或者上过经济学课程的朋友,都大多带有这个观点。直到最后被市场毒打。就像我在之前文章提到的(简单聊聊做投资是否需要择时),经济/资产定价模型是一回事,市场实践是另一回事。因此,就我目前的理解,我想尝试从以下几个层面来简单探讨下这个问题:

1、要讨论投资是否是科学,首先得厘清“科学”本身的定义。其实从古希腊时期开始,科学还只是哲学的一部分(亚里士多德的很多理论还都属于自然哲学范畴);直到牛顿时代,随着数学化、实验方法和系统观察的兴起,科学才逐渐从哲学中分离出来,成为一门独立的知识体系。再到维也纳学派的“逻辑实证主义”和波普尔的“可证伪性”,科学哲学才成为一个独立的学科。——这个过程在《世界观:现代人必须要懂的科学哲学和科学史》这本书里我觉得有很好的科普。

2、上面的过程其实有意思的一点是,科学和哲学的发展是相辅相成的:科学的进步促使哲学重新思考知识、因果与实在的本质;而哲学的突破又为科学提供了新的方法论基础。例如,牛顿力学的成功催生了机械决定论的世界观,认为宇宙如同一台精密的钟表,一切皆由因果律决定——这甚至动摇了自由意志的存在基础。

然后,休谟的怀疑论指出:我们无法从经验中真正推导出因果关系,只能观察到事件的恒常联结(相关性不代表因果性)。这一质疑又动摇了归纳法作为科学基础的合法性。后来,量子力学的出现更彻底颠覆了经典决定论——海森堡的不确定性原理和波粒二象性表明,微观世界本质上具有不可消除的随机性。从爱因斯坦曾坚持“上帝不掷骰子”,到霍金后来调侃道:“上帝不但掷骰子,还把骰子掷到我们看不见的地方。”这恰恰说明,科学的发展反而不断揭示出人类理性/科学的局限。

为解决休谟的怀疑论,波普尔提出一个检验科学理论的重要标准:证伪。科学家的各种假说被证伪筛选后,经不住证伪的假说都被淘汰,留下的都是暂时正确的科学理论。于是科学理论会是一个不断修改完善的过程(证伪主义认为,检验科学理论错误才能为科学做贡献)。“没有绝对真理,理论需要永远不停改进。” 波普尔认为,人类总是带着“总结规律”的目的去观察世界,也发现了各种(所谓的)普世规律,是为了生存,为了便于使用理论,为了改造自然更方便。所以科学理论本质上是一种实用工具——它帮助我们描述、预测和干预世界,但不必也不应被当作绝对真理来崇拜。

奥卡姆剃刀原则进一步强化了这种工具主义立场:我们选择科学理论的原则不是哪个更接近真理,而是哪个更简洁实用。所以在牛顿力学和相对论之间,以前人选择的牛顿力学,直到背离牛顿力学而符合相对论的证据越来越多,多到让人们觉得相信相对论比给牛顿力学的错误数据找理由更简洁实用,相对论才取代牛顿力学——所以科学理论相互取代的原则是实用主义。至此,科学就是建立在经验主义基础上,以实用主义为原则筛选出的,可被证伪的理论。

从这个角度,科学方法只要“以经验主义为标准,以实用主义为目标,允许别人检验,反对独断论”,就值得被相信(所以也不必迷信科学,因为本来就没有绝对真理)。

3、经济学的发展轨迹几乎复刻了上述过程。刚开始经济学家也希望效仿牛顿力学,用数学公理化体系构建一般均衡理论。强调演绎推理、边际分析、最大化行为假设(理性人),追求“普适规律”。目标是使经济学成为像物理学一样“价值中立、客观、可验证”的科学——这正是新古典经济学的起点。

但波普尔之后,人们发现许多经济理论(如有效市场假说、理性预期)可通过调整辅助假设(如“信息不对称”“交易成本”)逃避反例,从而变得“不可证伪”。这恰恰违背了波普尔的科学标准。于是弗里德曼提出“假设无关紧要论”:只要预测准确,假设是否真实不重要(如“台球手不必懂物理”)。也彻底让经济学放弃科学严谨性,滑向工具主义。

结果就是:经济学从未达成统一范式,而是长期处于多种解释框架(凯恩斯主义、货币主义、奥地利学派等)的竞争之中。不同理论在不同时期因其解释力或政策效果而成为主流,但也都存在明显缺陷。这恰恰印证了波普尔的观点:没有永恒真理,只有不断试错与迭代。

4、所以回到刚开始的问题,投资这个领域是有很强的概率性的,或许也存在“伪科学”盛行,因为投资它本来就不是科学,就像经济学家保罗·萨缪尔森所言:“经济学是科学与艺术的混合体。”投资其实也一样。 即使是美联储的DSGE模型,沃什也一直在吐槽:其假设高度理想化(如完全理性、市场出清),数据严重滞后,预测能力有限(鲍威尔经典的“通胀暂时论”)。但它之所以能在过去二十年一直被全球央行采用,并非因为其“科学正确”,而是因为在特定制度语境下,它提供了一套看似严谨、便于沟通和政策操作的框架。

你可以说世界就是个“草台班子”,但我觉得归根结底就是需要接受世界没有唯一的真理,然后理性怀疑所有的主流理论,但它不是虚无主义,而是要求我们一方面能不盲从所有主流投资理论(更别说那些大V了),但也不全盘否定它们;而是基于自身认知、经验和现实约束,构建一套适合自己的投资框架。这套框架自然无法永远正确,但它只要能足够开放,能随着我们自己的提升不断迭代,能在实践中持续带来优于随机的结果,它就值得坚持。

但需要强调的是,这套理论的建立一定不能假手于他人。毕竟“真正的智慧来自内心”,听别人讲再多道理,都比不过根据自己经历带来的感悟来得深刻。做投资一定是一个需要不断投入的事情,对精力有限的朋友,最好的方式可能还是降预期,买指数,不折腾。

三、昨日星球研报精选

1、摩根大通:ASML二季度营收93.3亿欧元超预期,全年指引中值上调16%至440亿欧元,或推动市场一致预期上修25%。核心亮点在于2027-2028年EUV及浸没式DUV产能均将提升30%,2028年EUV产量达110台,超卖方最高预测,预计2028年EPS突破65欧元。Q3指引中值115亿欧元,毛利率56%显著高于预期。英特尔18A工艺量产验证High NA成熟度,中国市场占比维持20%。公司估值较美股同业折价明显,随着产能瓶颈解除与增速领跑行业,估值修复空间打开,重申增持评级。

2、瑞银:中国大语言模型凭借仅为美国模型15%-20%的成本及“够用”的性能,正加速渗透西方市场。其开源特性使推理算力需求仍留在海外数据中心,利好超大规模云服务商资本开支,而非仅冲击美国模型厂商。针对效率提升是否削弱硬件需求的担忧,“杰文斯悖论”表明成本下降将刺激token需求爆发式增长,内存等半导体需求反而上升。此外,中国AI崛起与中国芯片竞争是两回事:受地缘政治限制,中国芯片难入西方AI基建,但有望填补韩台厂商转向AI后留下的传统消费电子产能真空。投资建议上,看好韩国存储(盈利弹性与现金流优)及中国AI云巨头和头部模型公司的估值重估机会。

3、大摩:预计日央行将于2026年12月及2027年6月加息至1.5%终端利率,显著低于市场定价的1.75%及更快节奏。核心分歧在于通胀性质:当前高通胀主要由日元贬值与进口成本驱动,而非内需拉动;美式核心CPI仅1.1%,工资向服务价格传导仍不充分。尽管消费短期回暖,但受耐用品提前购买及实际工资波动影响,可持续性存疑。此外,加息对浮动房贷及企业融资的滞后效应、委员会人事更迭均支持审慎立场。中性利率估算亦指向1.5%为合理基准。除非日元大幅贬值触发二轮通胀或财政扩张超预期,否则日央行缺乏激进紧缩基础,GPIF调仓更多属口头干预。

4、汇丰:韩国股市正面临“明斯基时刻”风险,核心隐患在于杠杆ETF与散户融资。单一股票杠杆ETF市值已腰斩至145亿美元,其每日再平衡机制在下跌时放大波动,若股价再跌10%,仅SK海力士和三星就将触发约29亿美元强制抛售。尽管当前情形类似2015年中国A股由杠杆驱动的牛市,但韩国融资规模增幅仅1.8倍,远小于当年中国的20倍扩张。更关键的是,韩国企业盈利强劲且估值仅6倍市盈率,基本面显著优于2015年的A股。按金德尔伯格周期模型,韩国或已进入依赖价格上涨而非基本面的“狂热期”,但低估值构成安全垫。需警惕流动性枯竭引发的恐慌性去杠杆,但系统性崩溃概率低于当年中国。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。