净利暴增25倍,金星啤酒为何被卡在港股门外?

一边是净利润在不到两年间从1220万元飙升至3.05亿元,一边是上市申请文件在递交满六个月后悄然变为“失效”。这家凭借一杯“毛尖茶啤”实现业绩翻盘的老牌酒企,正站在家族生意与公众公司的分界线上。

2026年7月13日,港交所披露易的一次例行状态更新,让河南金星啤酒股份有限公司(下称“金星啤酒”)的第三次资本化尝试进入了微妙的等待期。其于2026年1月13日递交的上市申请版本,在届满六个月后,状态由“处理中”转为“失效”。

截图自港交所披露易

面对外界关注,金星啤酒方面13日上午回应21世纪经济报道记者称:“招股书失效不是IPO失败,公司仍在按照既定节奏安排相关工作。”

根据规则,失效仅意味着首次提交的财务数据超过六个月有效期,企业可以通过更新数据、补充材料后重新递表,继续推进上市进程。

然而,让市场感到疑惑的是,在如此亮眼的业绩加持下,为何金星啤酒未能在首次递表后的六个月内进入聆讯阶段?

从港交所的审核节奏看,这通常意味着监管对于公司业务模式、增长质量或公司治理存在需要更长时间消化的疑问。而中国证监会此前对其境外上市备案开出的一系列补充材料要求,恰恰揭示了这家企业从区域爆款品牌走向公众公司所需跨越的深层门槛。

23年三次叩门

从“产权归谁”到“治理如何”

金星啤酒的上市梦,几乎与中国啤酒行业的资本化浪潮同步,却一再失之交臂。这一等,就是二十三年。

第一次:2003年,被产权困住的外资联姻

金星啤酒的故事,要从更早的1982年说起。

截图自金星啤酒官网

那一年,郑州市管城区陇海村创办了一家村办集体企业——“郑州市东风啤酒厂”。然而,由于经营不善,工厂很快陷入亏损,到了1985年,已经濒临倒闭。

也正是在这一年,张铁山,当时30岁出头,原本在陇海村从事建筑和运输生意,是村里公认的“能人”。他临危受命,以承包经营的方式接管了这家烂摊子,并将企业更名为“金星啤酒”。接手后,张铁山几乎把全部身家都押了进去,四处筹措资金改造设备、引进技术,甚至亲自蹬着三轮车给郑州街头的餐馆送货。仅仅两年后,金星啤酒便扭亏为盈。

进入90年代,张铁山带领金星采用“独资建厂、自我复制”的模式,将版图扩张到贵州、云南、陕西、广东等省份,到2003年左右,根据当时《中华工商时报》报道,其年产销量已突破100万吨,位居中国啤酒行业第四,是当时少数能与青岛、华润、燕京抗衡的区域品牌。

然而,一个根本问题始终未解:企业虽然由张铁山经营多年,但其“村办集体企业”的法律身份,意味着产权界定始终悬而未决。在啤酒行业并购大潮下,为借助外力厘清产权并实现上市,金星开始接触百威、麒麟等外资啤酒巨头。当时的媒体报道称,谈判的核心方案是外资通过增资扩股成为大股东,张铁山团队退居二股东,同时完成私有化改制,最终推动企业在香港上市。

但跨国资本的尽职调查,很快撞上了历史遗留的铜墙铁壁。由于公司早期资产来自村集体,若要变更为张铁山等个人持股,就需对二十年来集体资产形成的积累进行量化、补偿并取得村民代表大会决议。复杂的利益协调与高昂的代价,让外资最终望而却步。

2004年前后,这场曾被河南省寄予厚望的合资计划悄然搁浅。

第二次:2011年,被巨头围剿的上市计划

错过了外资入股的窗口后,金星啤酒选择依靠自身力量完成改制并冲击A股。2010年至2011年,公司正式启动股份制改造,据《华夏时报》报道,张铁山在多个公开场合明确了“三至五年内上市”的目标,并一度引入战略投资者。

但这一轮上市计划,撞上了中国啤酒行业最残酷的整合战。华润雪花、青岛啤酒、百威英博等巨头携资本大棒,开始对三四线市场发起“巷战”。在河南这个中原核心消费市场,巨头们投入巨资买店、促销,使得高度依赖传统餐饮和通路渠道的金星遭受重压。公司从巅峰时近200万吨的全国销量,逐步下滑至百万吨左右,省外自建工厂也因开工不足相继关闭或出售,版图战略性地退回了以河南为中心的华中市场。

业绩的起伏直接中断了上市进程。2013年后,随着啤酒行业总产量见顶,金星啤酒作为未能及时完成资本化的区域品牌,其“2015年前上市”的计划就此搁置,再无实质推进动作。

第三次:2022年至今,用新故事叩门港股

转机出现在行业存量博弈的年代。2022年,金星啤酒内部将其定义为“上市准备年”,一个新的经营主体“河南金星啤酒股份有限公司”于当年12月悄然设立。这一次,公司彻底告别了传统工业啤酒的老故事,转向“中式精酿”,并凭借“毛尖茶啤”迅速出圈。

截图自金星啤酒官网

2025年,公司完成股份制改造,并在2026年1月13日携一份收入和净利润分别同比增长105%和925%的耀眼招股书,向港交所递交了上市申请。

而此番,张铁山、张峰父子合计持有公司93.45%股权、掌握企业绝对控制权,这家年利润突破3亿元的区域酒企,正迎来全新考验:依靠爆款单品短期化解增长压力之后,如何向公众投资者证明,企业能够摆脱家族独断的经营模式,建成治理透明、充分保障中小股东权益的现代公众公司。

一罐毛尖茶啤

如何让一家老酒企“脱胎换骨”?

若仅以经营业绩作为评判标尺,金星啤酒此番递交给港交所的招股书,表现颇具亮点。

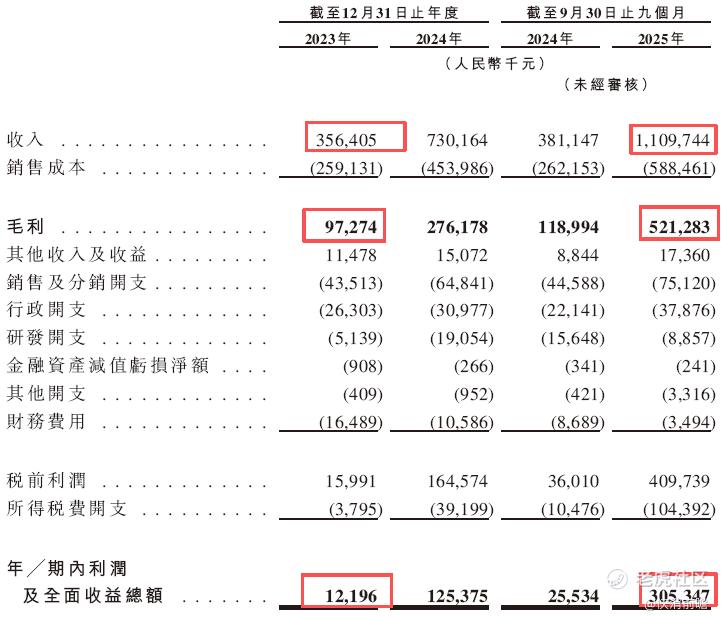

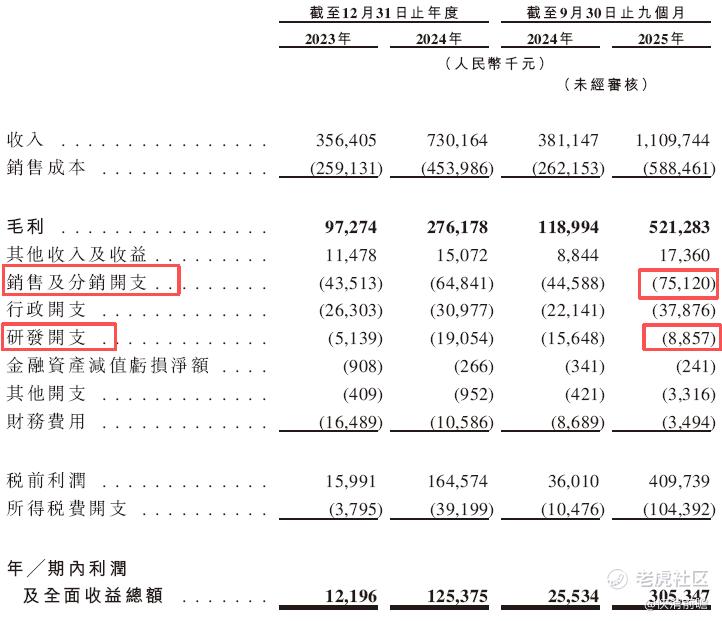

2023年、2024年,公司收入分别为3.56亿元和7.30亿元;净利润分别为1219.6万元和1.25亿元。经计算,2024年收入同比增长约104.9%,净利润同比增长约928%。

截图自金星啤酒招股书

2025年前九个月,公司营业收入增至11.10亿元,同比2024年同期大幅增长191.2%;归母净利润达3.05亿元,同比增幅高达1095.8%。

盈利指标同步实现跨越式提升:公司毛利率由2023年27.3%攀升至2024年37.8%,2025年前三季度进一步提升至47%;净利率则从3.4%逐年上行至17.2%、27.5%,两年时间累计提升24.1个百分点。

利润增速显著跑赢营收增长,核心驱动并非传统啤酒品类销量扩容,而是公司产品结构完成大幅升级。

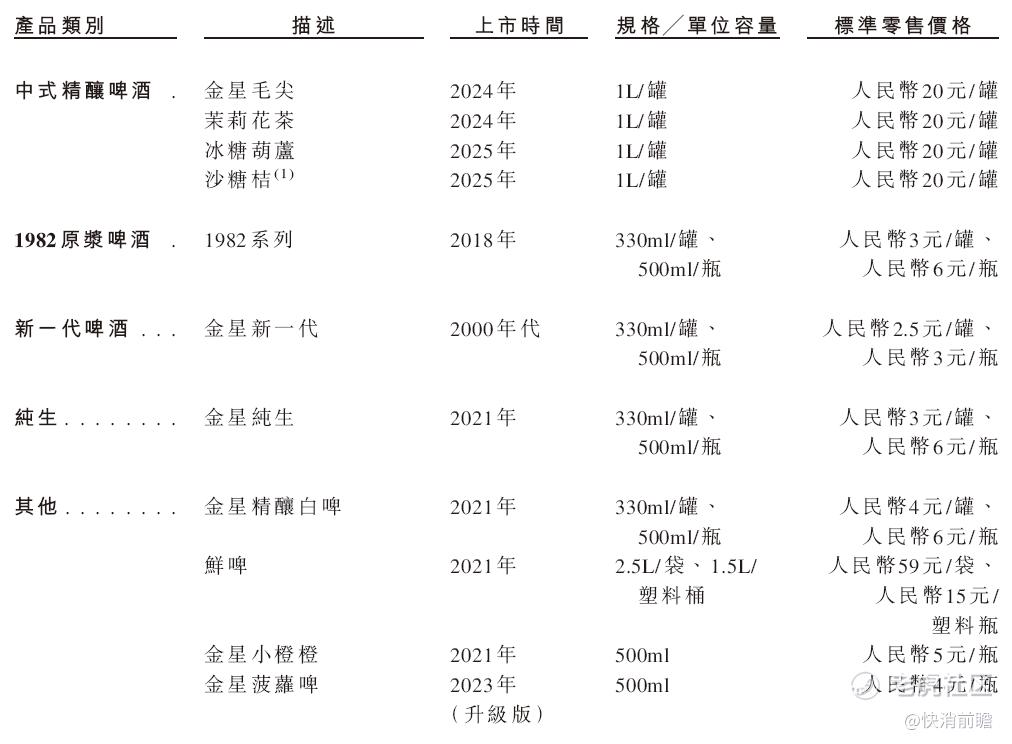

2024年8月,金星啤酒推出毛尖茶啤标杆单品,后续持续拓展茉莉花茶、冰糖葫芦、沙糖桔等多元风味系列。截至2025年9月末,旗下中式精酿产品矩阵已布局50个SKU。

截图自金星啤酒招股书

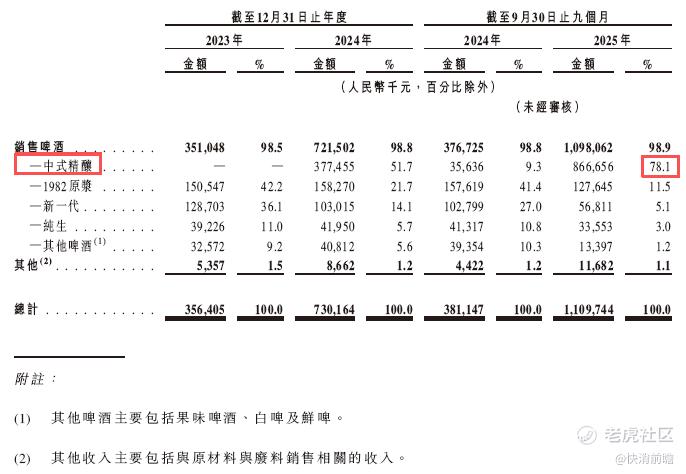

2023年,中式精酿尚未形成收入;2024年,该业务实现收入3.77亿元,占公司收入的51.7%;到2025年前九个月,中式精酿收入升至8.67亿元,占比达到78.1%。

截图自金星啤酒招股书

与此同时,传统产品收入的重要性迅速下降。2025年前九个月,1982原浆、新一代和纯生系列的收入占比分别降至11.5%、5.1%和3%。

这种变化也带来了明显的价格和毛利差异。传统工业啤酒长期处于大众价格带,而一升装金星毛尖等中式精酿产品的建议零售价可以达到20元左右。高毛利新品占比提高,叠加原材料采购和生产规模效应,迅速抬高了公司的整体盈利水平。

从结果看,金星啤酒已经完成了一次罕见的产品结构翻转:过去支撑公司的传统产品被压缩到收入的少数部分,一款推出一年多的创新品类,成为绝对业务核心。

但这也意味着,金星啤酒的上市故事几乎全部压在了中式精酿上。

爆款依赖有多重?

当华润、青岛们集体入局

然而资本市场具备极强的理性约束:市场不仅会为企业过往业绩给出估值定价,更会对其长期增长可持续性进行风险定价。若一家企业超78%的营收依赖单一品类,收入结构集中的经营风险将显著凸显。

茶啤赛道的热度攀升,源于国内啤酒消费场景的结构性变迁。

新一代消费群体打破了啤酒仅适配聚餐、夜宵的传统饮用场景,低度、果味、茶风味的轻量化小罐装产品逐步渗透日常消费市场。

截图自金星啤酒官网

2025年,华润啤酒、重庆啤酒、珠江啤酒等企业也在持续推出茶啤、果啤、无醇和低度产品。

这意味着,金星最初的差异化优势正在面临头部企业的渠道、品牌和研发资源竞争。

金星也在寻找毛尖茶啤之外的下一款产品。招股书显示,公司研发方向已经延伸至果味啤酒、果饮、米酒和无醇啤酒。招股书失效前后,公司又推出250毫升小罐装芭乐、青柠茉莉、荔枝等产品,进入酒类流通、电商、即时零售和零食渠道。

图片来源于金星啤酒官方微信公众号

不过,新品数量增加不等于第二增长曲线已经形成。

2025年前九个月,金星啤酒研发费用为885.7万元,同比下降43.4%。公司解释称,研发重点由茶啤转向果饮后,水果材料成本通常低于茶叶。同期,销售及分销开支由4458.8万元增至7512万元,增长68.5%,主要用于广告、平台促销、扩大销售团队和拓展区域。

金星啤酒形成了一边是研发费用下降,一边是市场推广支出增加的局面。

截图自金星啤酒招股书

增长之外,金星啤酒还要跨过治理关

相比爆款产品能否延续增长,股权安排是否透明、利益关系能否厘清,可能是金星啤酒上市路上更棘手的问题。

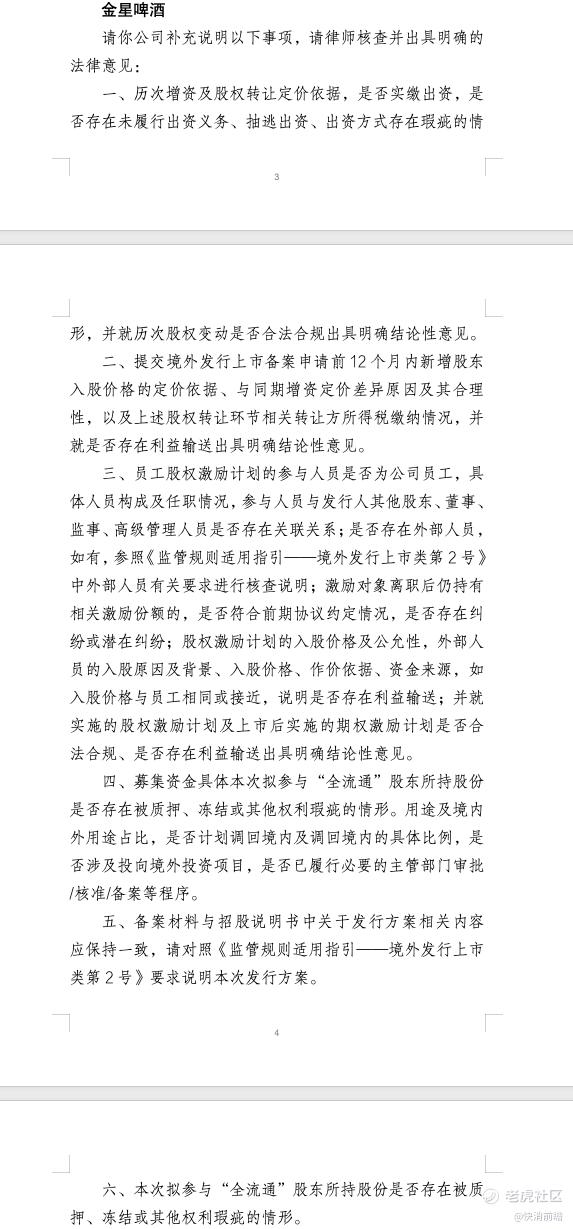

2026年3月,中国证监会在境外上市备案补充材料要求中,要求公司进一步说明历次增资及股权转让的定价依据、新增股东入股价格差异、员工激励参与人员及资金来源,并核查是否存在利益输送。

补充材料要求并不意味着监管部门已经认定公司违规,但反映出其上市前股权安排仍有待进一步解释。

截图自中国证监会官网

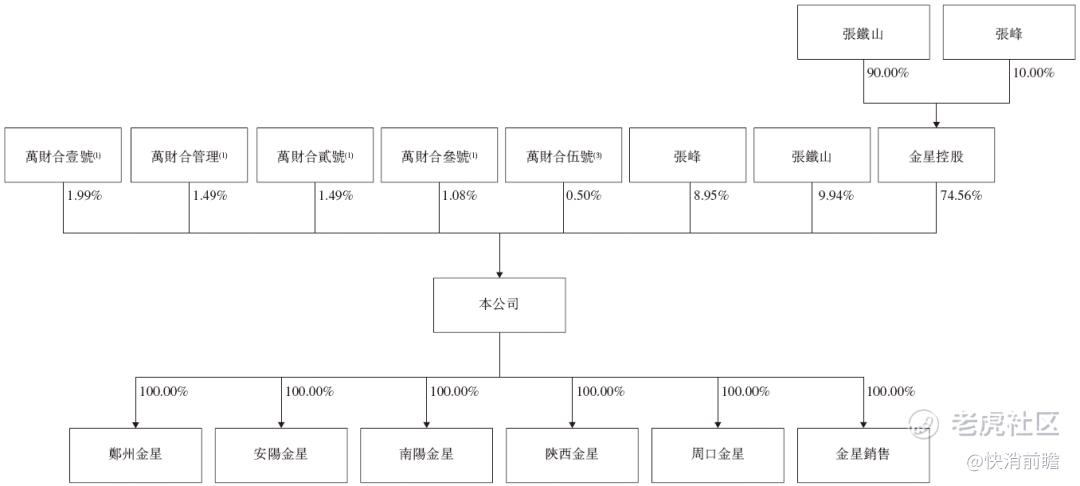

招股书显示,金星控股持股74.56%,张铁山、张峰分别直接持股9.94%和8.95%,三者直接持股合计93.45%。与此同时,公司还设置了多个由张峰担任普通合伙人的持股平台,参与者包括员工、亲友、离职人员以及经销商相关人士。

图片来源于瑞恩资本

截图自金星啤酒招股书

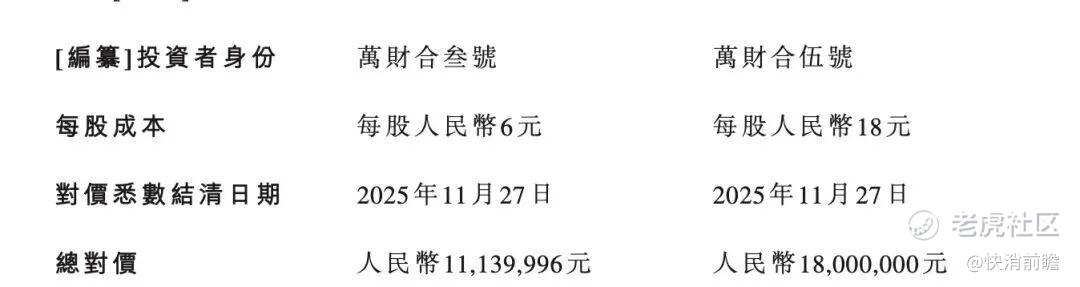

上市前的增资价格也出现明显差异:张氏父子部分增资价格为每股1元,部分持股平台为每股6元,万财合伍号则以每股18元入股。招股书称,18元定价参考独立评估结果并经双方协商确定,而6元价格沿用此前增资基准。

截图自金星啤酒招股书

不同轮次、不同性质的投资者以不同价格入股,并不能直接证明存在利益输送。但当实控人、员工、亲友和经销商在递表前集中进入股东名单,公司就需要说明每次增资是否真实出资、估值如何形成、股份支付是否充分确认,以及经销商入股前后的采购规模、返利政策和交易条件是否发生异常变化。经销商既是客户又是股东,也会增加投资者判断其销售增长质量和交易独立性的难度。

同样引起关注的还有上市前分红。

招股书显示,金星啤酒2025年先后三次宣派股息,合计3.29亿元,其中截至当年9月底已经支付2.29亿元。上市前分红本身并不必然违规,但在公司同时计划通过IPO募集资金扩建产能、拓展渠道的情况下,这一安排难免让市场追问:现有现金流是否不足以覆盖扩张,公司募资是否确有紧迫性,新老股东之间的利益是否得到平衡。

从差异化入股价格、经销商参与持股,到IPO前大额分红,这些问题最终指向同一个命题:一家长期由创始人家族高度控制的企业,如何证明其内部利益安排透明、公允,并能够经受公众市场的持续审视。

对金星啤酒而言,爆款可以迅速改变收入和利润曲线,但要真正完成从家族企业到公众公司的转变,仅有高增长还不够。

两千多家经销商撑起的“全国化”

六成收入集中在华中

招股书描绘的金星啤酒,是一个正全力冲出河南的“全国化”品牌。

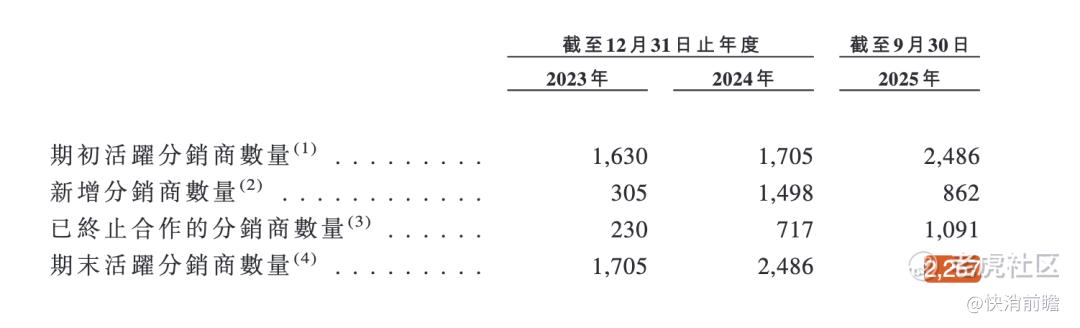

截至2025年9月底,其经销商数量超过2000家,经销渠道贡献了94.8%的收入。电商、即时零售和零食量贩等新渠道的开拓也被反复提及。

截图自金星啤酒招股书

然而,尽管经销商网络铺向全国,但2025年前九个月,华中市场仍贡献了其线下经销收入的58.8%。金星啤酒尚未真正在河南之外的任何一个市场形成规模化的消费认知。

在许多新增市场,经销商的首次进货为营收增长贡献了可观份额,但这些产品是否真正被终端消费者复购和消化,还是要打上一个问号。经销商的高依存度,也意味着一旦爆品热度下降,渠道库存的压力会迅速反噬企业。

产能布局同样折射出这种矛盾。

2025年前九个月,公司位于郑州的主力工厂利用率达到76%,但南阳、安阳工厂仅分别为36%、38%。在整体产能并未饱和的情况下,公司仍计划通过IPO募资,新建年产能5万吨的西安工厂。公司解释称,这是为了降低运输成本、提前布局西北市场。

但若“毛尖茶啤”的增长神话放缓,这些新增的资本开支是否会转化为沉重的闲置成本?

存量啤酒时代

细分冠军的估值困境

2025年,全国规模以上啤酒企业产量同比下降1.1%,行业已彻底进入存量时代。巨头们依靠关厂提效、发力高端产品线来实现利润增长。

金星啤酒的业绩增速,显然远远跑赢了行业。

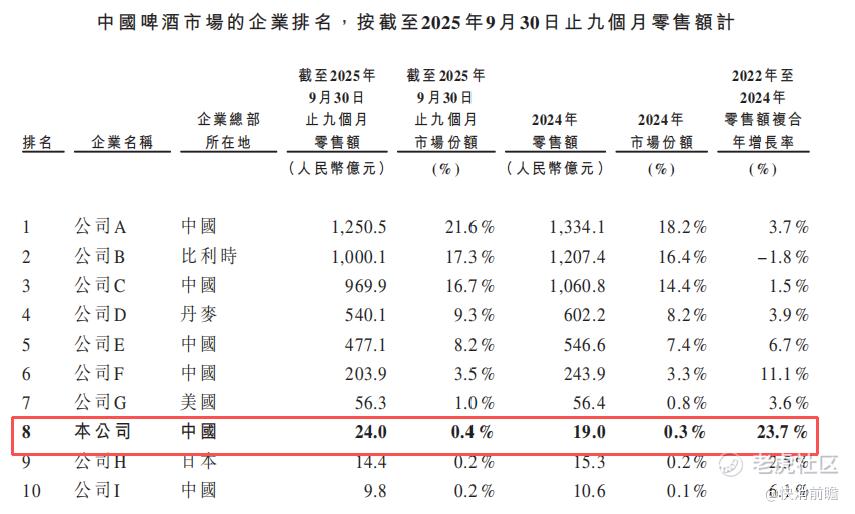

但这在很大程度上是一场由零到一的产品创新,叠加低基数、渠道快速扩张所制造的“奇点式爆发”,并非在充分竞争中抢下了巨头的存量份额。按零售额计,它虽然靠着毛尖茶啤成为了中国“风味精酿啤酒”赛道的头号玩家,市场份额达14.6%,但放到整体啤酒市场,其市占率仅约0.4%左右,与华润、青岛、百威等年收入数百亿的巨头相差两个数量级。

截图自金星啤酒招股书

这引出了一个估值难题:当“金星毛尖”的增长终将趋于平缓,港股投资者究竟该按一个带有周期性的区域啤酒制造商,还是按一个高成长的“新消费”品牌为其定价?前者意味着10倍出头的市盈率,后者或许可以支撑30倍以上的高估值。

而决定天平倾向哪一端的,不是下一个爆款,而是公司能否证明其治理结构、渠道根基和品牌护城河,配得上一个公众公司的身份。

金星啤酒已经用一杯茶啤证明,一家44年的传统酒企仍能迸发出惊人的创新力。重新递交更新后的财务资料,或许只是时间问题。

但它要真正叩开港交所的大门,需要交出的不再只是一份亮丽的利润表,更是一份能够让公开市场信服的、关于可持续增长与规范治理的答卷。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。