广积粮后,大模型厂商集体造芯

既是降本保供,又是“算法定义硬件”的垂直整合。

来源:猎云精选,文/王非

继手机、新能源汽车厂商后,又一个行业掀起造芯潮。

7月7日,路透社援引知情人士称,DeepSeek正在开发自研AI芯片,目标直指推理场景,旨在摆脱对英伟达和**芯片的双重依赖,实现软硬件的极致协同;

同日,The Information曝出,智谱已向多家国内芯片设计公司展开初步技术交流,计划联合开发专用AI处理器,并依托国内成熟的晶圆代工、封装测试等产业链完成制造。

不只国内,海外方面,OpenAI已成功推出其首款自研AI推理芯片,标志着该公司从纯软件模型向“软硬全栈”战略的重大跨越;7月4日,Anthropic也曝出已与三星电子展开深度谈判,计划共同开发专为其大模型(如Claude)设计的AI推理专用ASIC芯片。

AI 2.0时代,当推理成本占营收30%-50%时,自研AI芯片已然从“可选项”变成“必选项”,这也是一场决定AI话语权的硬件革命。

相较于此前手机、新能源汽车厂商的造芯潮,大模型厂商造芯聚焦云端/数据中心专用推理ASIC以降本保供,是“算法定义硬件”的垂直整合;

手机厂商造芯聚焦端侧SoC集成NPU以平衡功耗与通用体验,是“场景驱动集成”的系统优化;汽车厂商造芯则聚焦车规级智驾安全闭环与整车成本重构,主攻确定性实时控制与功能安全。

百亿融资,“广积粮”

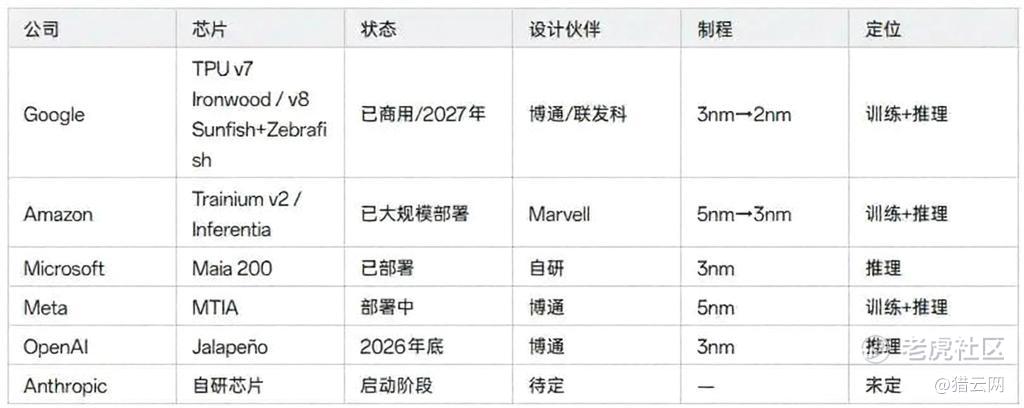

自研芯片,尤其是AI芯片,早已成为腾讯、阿里、百度、谷歌、亚马逊云科技、Meta、微软等巨头们不可或缺的业务之一。

值得一提的是,国产GPU上市潮仍然汹涌,目前已有两家登陆A股、两家登陆H股。

巨头方面,百度旗下昆仑芯已于2026年1月通过保密形式向港交所提交主板上市申请(A1表格),阿里巴巴也被传计划分拆旗下AI芯片研发商平头哥独立上市。

相较于BAT等大厂的财力雄厚,DeepSeek、智谱等行业头部厂商,当下也无正在大举囤积“粮草弹药”。

2026年6月,据外媒The Information援引两名知情人士称,DeepSeek首轮融资超500亿元,这是中国AI行业迄今规模最大的单轮融资,投后估值突破500亿美元。

其中,创始人梁文锋作为最大出资方,个人投入200亿元。此外,腾讯出资100亿元,宁德时代出资50亿元,京东、网易、IDG资本各出资30亿元,国家人工智能产业投资基金出资10亿元。

来源:天眼查

仅隔1个月,就在今天,又有消息称DeepSeek正在考虑开启新一轮融资。知情人士称,DeepSeek已开始与潜在投资者接触,目标投前估值至少为4800亿元,计划至少再募集100亿元。

知情人士称,DeepSeek快速的融资节奏主要源于市场预计其资本支出将大幅增加,包括建设自有数据中心、采购更多AI芯片及布局AI智能体等方向。

与此同时,据彭博社消息,DeepSeek已开始筹备IPO,计划在今年年底或2027年初正式递交上市申请,而这又将再次为其补充弹药。

智谱方面,该公司已于2026年7月8日,启动大规模股份配售,计划融资约314亿港元。此次将发售约1978万股,每股1588港元,较当日收盘价最高折让约13%,所得资金旨在用于研发、业务扩张及优化资本结构。

与此同时,智谱正在推进A股再融资150亿元以构建“A+H”上市架构,其中120亿元投入人工智能通用基座大模型研发,20亿元用于MaaS平台建设,10亿元补充流动资金。

当前,智谱已正式启动定制AI处理器评估,计划将募资资金的超六成投入芯片研发,打造适配行业大模型的专用算力芯片。

动辄数百亿元的融资,方才能够支撑DeepSeek、智谱,在保障通用基座大模型研发迭代的同时,去自研AI芯片。

降本保供,“高筑墙”

自研、推理,是AI 2.0时代,大模型厂商集体造芯的两个关键词。

首先,通用芯片难以完美适配特定模型架构(如MoE),自研芯片则可针对算子、显存访问模式深度优化,突破通用硬件的性能与延迟瓶颈。

以DeepSeek为例,该公司以极致的技术效率闻名。凭借创新的MoE架构和Multi-head Latent Attention,其V2训练成本仅557万美元,性能却接近训练成本超1亿美元的GPT-4。进入2026年,仅靠算法优化已触及天花板,自研芯片是DeepSeek的自然延伸。

其次,海内外大模型厂商的目标,均是推理芯片,而非训练芯片:推理芯片用于AI模型的部署和应用,具有低延迟、高效能耗比以及小型化设计的特点;而训练芯片主要用于AI模型训练,拥有更多的计算核心、高速的内存接口以及大量的存储空间。

在这些基础之上,降本保供,是DeepSeek、智谱自研AI芯片的底层逻辑之一。

降本层面:推理成本占大模型运营总成本的80%-90%,通用GPU存在大量冗余算力;自研专用芯片(ASIC)通过软硬协同定制,可削减40%-50%的单位Token成本,是规模化商用的生存必需。

对于大模型厂商来说,造芯是一笔很容易算清楚的账:一个日调用量数亿次的模型,如果自研芯片能将单位推理成本降低40%,那么每年节省的推理费用,大致可以覆盖芯片研发投入。

以OpenAI为例,该公司联合芯片巨头博通仅用9个月就完成了从架构设计到流片的全过程,6月24日,OpenAI正式发布首款定制推理芯片Jalapeño(西班牙语意为“墨西哥辣椒”)。博通CEO陈福阳称,这颗芯片在推理任务上的性能可与英伟达Blackwell芯片和谷歌TPU相媲美,成本能降低约50%。

来源:网络

行业头部探路且成功,无疑给了其他参与者莫大的鼓舞。于是在2026年7月,海外的Anthropic和国内的DeepSeek、智谱,几乎在同一时间节点,被曝出相关动作。

需要注意的是,DeepSeek、智谱并非现下开始的跟风。市场消息称,DeepSeek已秘密推进自研推理芯片项目满一年,旨在为自家大模型优化,降低GPU采购成本,摆脱供给约束。

尽管去年已起步,但DeepSeek造芯仍处于早期规划与研发阶段。公司采取极度低调的策略,未对外官宣,且芯片设计工程师的招聘主要通过私下方式进行,未在公开平台发布。

保供层面,不只是应对高端芯片出口管制,也是为了防范单一供应商断供风险,避免“卡脖子”导致业务停摆,打造“备胎”甚至主力算力底座。

而在降本保供之外,生态升维也是DeepSeek、智谱等厂商自研AI芯片的长远考量。此举有助于他们从单纯的“模型算法公司”转型为“全栈AI基础设施公司”,通过定义硬件掌握行业话语权,形成更高的竞争壁垒。

一边是大客户单干,一边是长周期高投入高风险

通俗来讲,买芯片是租用他人地基,造芯片是自建高楼。

不可否认的是,目前,国内芯片“买(进口)”与“造(自产)”的比例约为7:3,即自给率约30%、进口依赖度约70%(按金额计,2024-2025年实测区间);若按数量计,进口芯片占比更高(超60%)。

但在“自研是必由之路”成为行业共识的当下,挑战,也早已摆在了买卖双方面前。

对于全球AI芯片霸主英伟达而言,短期护城河依然深厚——CUDA生态、网络互联技术、多年积累的客户黏性等,这些都不是轻易就能撼动的。

5月20日美股收盘后,英伟达发布的2027财年第一财季财报,收入、利润、现金流全线狂飙,指引继续超预期。注:中国市场收入暂时“归零”。

亮眼的财报背后,隐忧已然出现:谷歌、微软、亚马逊等巨头集体自研芯片。曾经最大的客户们正在变成竞争对手,并且对于英伟达而言,这是一个不可逆的趋势。

来源:PP猪科技

此前,找英伟达买GPU是行业通用做法,“AI算力从单极走向多极”正在悄然发生:训练用英伟达GPU;大规模推理用自研ASIC;边缘部署用轻量推理芯片;特定模型用特定架构优化。

不只海外巨头,当DeepSeek、智谱等国内大模型厂商开始造芯,英伟达的“垄断”地位又被撼动了几分。就在DeepSeek传出自研AI推理芯片的当天,英伟达盘前股价应声下跌大约2%。

需要注意的是,大模型厂商造芯并非立刻抛弃英伟达,而是构建“自研芯片(高频推理)+ 通用GPU(前沿训练)+ 国产算力(兜底)”的混合架构,逐步提升自研占比。

英伟达面临挑战的同时,造芯对于DeepSeek、智谱等大模型厂商而言,同样是一个不小的挑战。

首先,无论哪家公司造芯,都是一场长周期(18-24个月流片量产)、高投入(数亿美元起步)、高风险的硬仗。与此同时,大模型厂商还面临人才短缺、制造代工受限(如先进制程与HBM存储缺口)、软件生态磨合等难题。

此前,已有多家公司在造芯路上折戟沉沙。以OPPO哲库(ZEKU)为例:该公司2019年成立,计划3年投入500亿元研发手机SoC及协处理器,2023年5月因全球手机市场低迷、投入产出比失衡及战略收缩突然关停,解散3000人团队,已发布马里亚纳 X/Y 影像/蓝牙芯片但核心SoC未能量产。

尽管短期看来是一笔无法估量的巨额投入且结果充满变数,但从长期来看,大模型厂商下场造芯,也是决定企业未来能否持续盈利的“保命”之战。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。