韩国股市为何总是熔断?它有多像 2015 年的 A 股?

赵博士投资思维

封面图:熔断是暂停交易,去杠杆才是风险真正的处理过程。

观察截至 2026 年 7 月 14 日收盘|本文讨论市场机制、杠杆传导与阶段判断,不构成任何买卖建议。

如果复牌后还在跌,问题就不只是熔断

如果一场下跌需要先暂停交易,复牌后却仍然继续跌,真正需要解释的,可能就不是“熔断会不会生效”,而是:市场里的杠杆,是否已经从助涨变成助跌。

最近的韩国股市,恰好出现了一个很容易被误读的现象:上涨时,可能触发暂停程序化买单的 Sidecar;下跌时,又可能触发 KOSPI 的市场级熔断。于是,一个自然的问题出现了:韩国是不是正在复制 2015 年的 A 股?

我的判断是:相似之处在于,真实的产业叙事与高位资金杠杆叠加后,价格一旦转向,就可能形成“保证金恶化 - 强平 - 继续下跌”的反馈链;但韩国当前还不能直接等同于 2015 年 A 股,更不能仅凭一次反弹宣布“已经出清”。

先说结论

· 韩国所谓“涨熔断”,很多时候指的是上涨方向的 Sidecar,不是全市场暂停;KOSPI 8%、15%、20% 档位才是市场级 Circuit Breaker。

· 韩国目前更接近“高位交易拥挤被打破后的初期清算阶段”,我的阶段判断是 B 阶段中后段,正在观察是否进入 C 阶段。

· 2015-2016 年 A 股的杠杆出清是一条持续数月的风险链:先有泡沫和杠杆积累,再有价格下跌、强平、融资收缩、估值下移和制度调整。2016 年的指数熔断不是这轮杠杆出清的起点。

· 真正需要跟踪的,不是下一天指数涨跌,而是融资余额、强平金额、杠杆 ETF、市场广度、半导体盈利预期和外资流向是否同步改善。

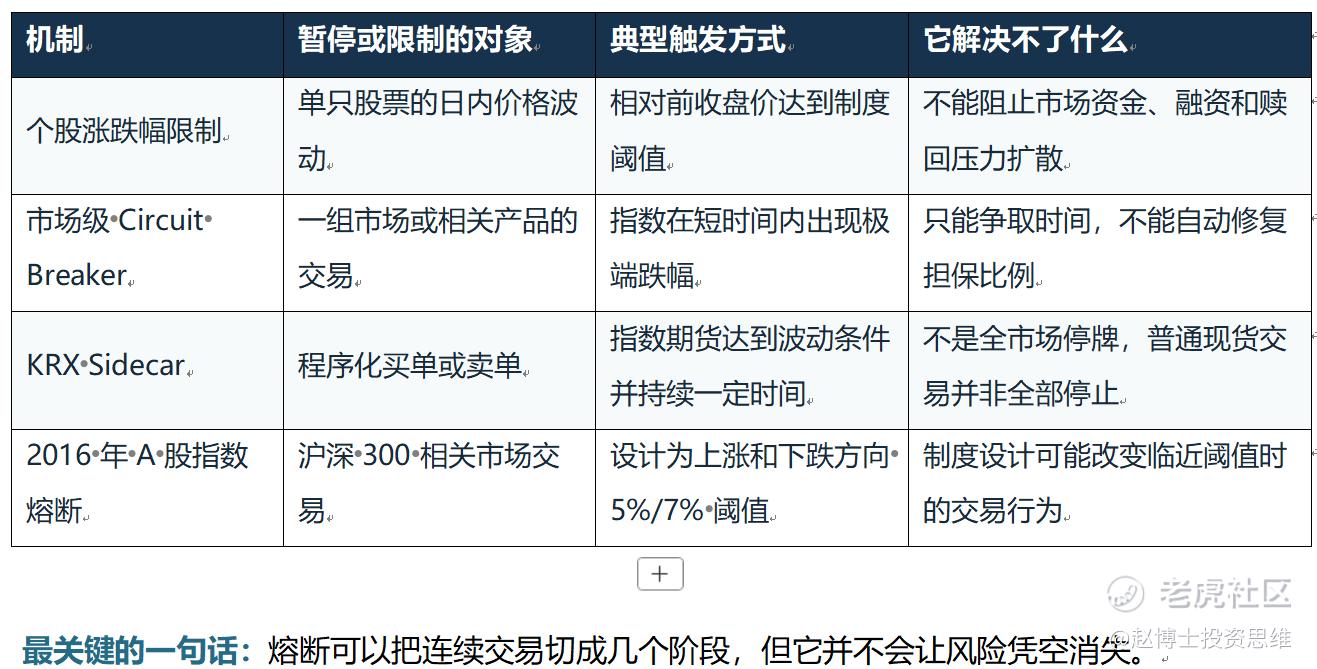

图 1|三种“暂停”机制的对象和后果不同。

一、先把熔断、涨跌幅限制和 Sidecar 讲清楚

如果不先把制度对象分清楚,韩国与 A 股的比较很容易从第一步就错位。新闻标题里的“熔断”,可能指的是市场级交易暂停,也可能只是程序化订单被暂时限制。

机制

对杠杆账户来说,暂停交易并不等于暂停保证金压力;对杠杆 ETF 来说,暂停交易也不等于取消赎回和再平衡;对基本面预期来说,停牌更不等于重新变好。复牌之后,市场仍然要寻找新的成交区间、担保品平衡点和估值中枢。

二、韩国这一轮:真实的半导体逻辑,叠加了高位的交易放大器

韩国这一轮上涨并不是“完全没有基本面”的行情。AI 数据中心建设、HBM 和 DRAM 需求、先进制程、三星电子与 SK 海力士的盈利改善预期,都构成了真实的产业叙事。

但真实产业逻辑不等于任何价格都合理。市场真正要面对的问题是:盈利增长能不能持续超过已经计入价格的预期?资金结构能不能允许价格在高位继续单边上涨?当这两个问题的答案开始动摇,原本的助涨机制就可能转成助跌机制。

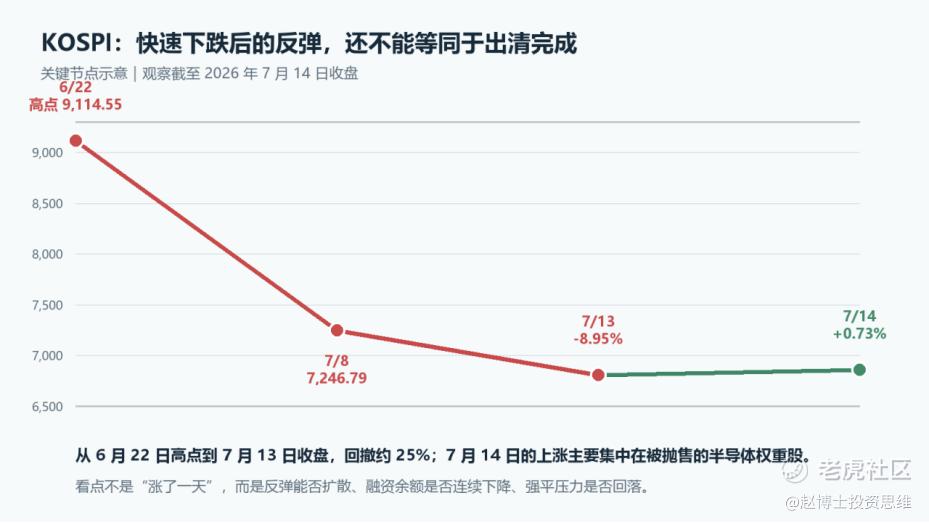

从 6 月 22 日高点到 7 月 13 日收盘,KOSPI 在不到一个月内快速回撤。7 月 13 日,KOSPI 下跌 8.95% 至 6,806.93 点,触发年内第七次市场级熔断;7 月 14 日,KOSPI 上涨 0.73% 至 6,856.83 点,但 KOSDAQ 仍下跌 1.92% 至 783.98 点。

图 2|截至 7 月 14 日的 KOSPI 关键节点。7 月 14 日的上涨不能单独证明出清完成。

7 月 14 日的反弹更像是极端下跌后的交易性承接:外资和机构买入被抛售的半导体权重股,空头回补和超跌交易共同作用;但市场广度仍然偏弱,反弹并没有同步扩散到 KOSDAQ 和更广泛的股票。

所以要把两个概念分开:反弹是价格现象,出清是资金结构和风险偏好的变化。

三、杠杆是怎样从助涨变成助跌的?

韩国金融投资协会数据显示,2026 年第二季度,韩国零售投资者在证券公司的融资贷款和股票抵押贷款合计日均余额达到 61.98 万亿韩元,高于第一季度的 57.42 万亿韩元,创下纪录。这个数据不能证明这些资金全部押注半导体,却能说明高位杠杆基础是真实存在的。

与此同时,韩国在 2026 年 5 月批准了首批单股杠杆 ETF,产品主要围绕三星电子和 SK 海力士。杠杆 ETF 在上涨时会增加买入,在下跌时可能通过赎回和再平衡增加卖出,成为新的交易放大器。

图 3|杠杆交易的反馈链:同一套机制在上涨和下跌阶段方向相反。

这条链条的核心并不复杂:当价格上涨,抵押品价值上升,账户可以承受更多融资,价格又被新的买盘推高;当价格下跌,抵押品价值下降,保证金比例恶化,账户被迫补保证金或卖出,新的卖盘又继续压低价格。

判断市场是否真正开始出清,不能只看指数跌了多少。还要看融资余额是否连续下降、强平金额是否先升后降、杠杆 ETF 是否停止放大卖压。

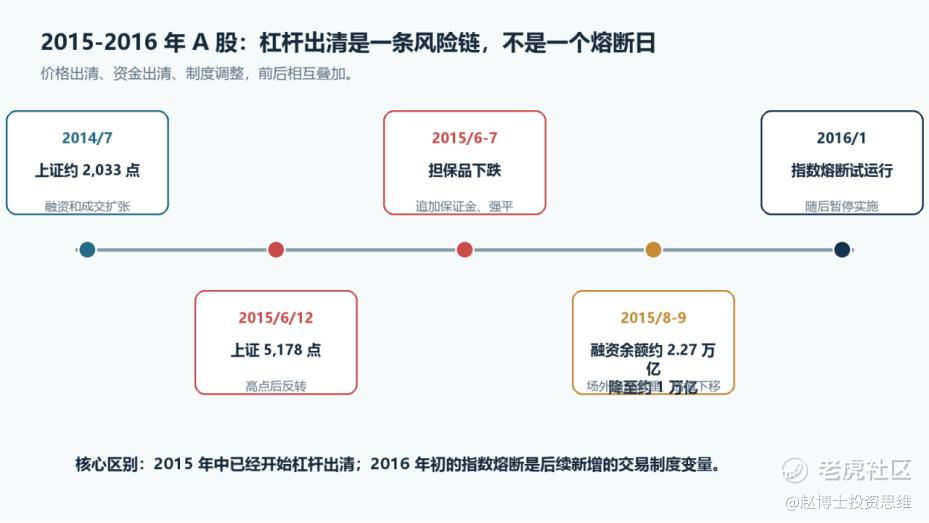

四、2015-2016 年 A 股:杠杆出清不是一个熔断日

2015 年 A 股最容易被简化成“熔断导致暴跌”,但时间顺序并不是这样。2014 年 7 月,上证综指最低约 2,033 点;2015 年 6 月 12 日达到 5,178 点,累计上涨约 154%。在上涨过程中,场内融资、场外配资、结构化产品和高换手率共同强化了趋势。

当价格从高位掉头,杠杆机制反过来运行:股票下跌,担保品价值下降;维持担保比例接近风险线;券商或配资方要求追加保证金;部分账户无法补足资金,只能卖出;卖出又进一步压低价格,更多账户被迫进入处置。

到 2015 年 9 月,证监会公开答问显示,场内融资余额从约 2.27 万亿元高点下降至约 1 万亿元,估值中枢也明显下移。这个过程包含了价格出清、资金出清和融资网络清理。

图 4|2015 年 A 股的风险链:价格下跌先发生,2016 年熔断是后续制度变量。

时间关系必须分清:2015 年中开始的是泡沫回落和杠杆出清;2016 年初出现的是危机之后新增的指数熔断制度。

2016 年 1 月,A 股指数熔断在短期内两次触发下跌方向的交易暂停,随后暂停实施。它可能放大了当时临近阈值时的交易行为,但不能反过来解释 2015 年杠杆泡沫为何形成。

五、韩国像 A 股的地方,和不像的地方

韩国当前更准确的说法是:已经出现交易结构上的高杠杆和高集中,但是否演变为更大范围的金融风险,仍取决于融资余额下降速度、券商风险管理、抵押品处置和外资资金流。

它与 2015 年 A 股的共同点,是“真实叙事 + 资金杠杆”叠加后,价格下跌触发被迫卖出;它与 2015 年 A 股的不同点,是产业盈利支撑、融资网络、市场集中度和外部冲击结构并不相同。

六、韩国现在到底处于哪一个阶段?

图 5|四阶段框架:韩国当前判断为 B 阶段中后段,正在观察是否进入 C 阶段。

支持 B 阶段判断的证据有四个:KOSPI 从高点回撤超过 20%;7 月 13 日出现 8.95% 的单日下跌和年内第七次市场级熔断;第二季度融资和股票抵押贷款日均余额创纪录;7 月 14 日反弹集中在少数半导体权重股,KOSDAQ 仍然走弱。

阻止我直接判断“已经进入 C 阶段”的原因也很明确:还缺少连续数周的融资余额下降;还缺少强平规模从高位回落的确认;还不能证明单股杠杆 ETF 的资金流已经稳定;市场上涨尚未从两大半导体权重扩散到更多行业;半导体盈利预期仍然在“增长”和“见顶”两种叙事之间拉扯。

当前最严谨的表述是:韩国股市已经进入去杠杆过程,但尚未完成去杠杆;价格先跌到熊市区间,不等于资金结构已经完成出清。

七、接下来不要只看指数,跟踪这 6 个指标

图 6|把“是否出清”变成一组可以继续跟踪的问题。

1. 融资余额是否持续下降:不要只看某一天的余额,要看是否连续下降,以及反弹时是否重新快速上升。

2. 强平金额是否从高位回落:理想顺序通常是:价格快速下跌 → 强平金额上升 → 杠杆余额下降 → 强平金额回落。

3. 单股杠杆 ETF 的成交和资金流:关注净申购、净赎回、下跌日被动卖出,以及是否出现流动性和跟踪偏离问题。

4. 市场广度是否改善:只有两只权重股反弹,不能叫市场修复;要看其他大盘股和 KOSDAQ 是否同步止跌。

5. 半导体基本面能否超过修正后的预期:跟踪 DRAM、HBM、库存、订单、云厂商资本开支和公司利润指引。

6. 外资流向和韩元是否稳定:外资回流如果只买入两只权重股,仍可能只是交易性承接;资金回流与市场广度同步改善更重要。

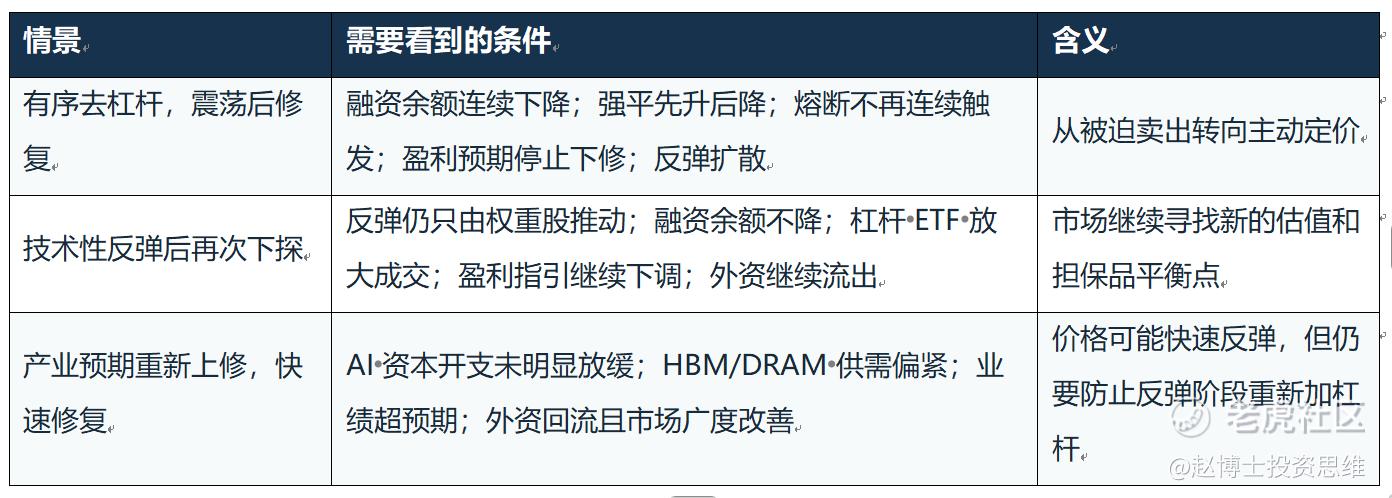

八、三个后续情景:用触发条件,而不是用猜测

这里不做伪精确的概率数字,因为当前可见数据还不足以给出可靠统计概率。更合理的方法,是把每个情景拆成可以被新数据证伪或支持的触发条件。

结尾:熔断之后,真正要看的是什么?

韩国现在已经进入去杠杆过程,但还不能因为一次反弹就宣布出清完成。真正值得观察的,不是明天 KOSPI 涨还是跌,而是融资余额是否连续下降、强平金额是否从高位回落、杠杆 ETF 是否停止放大卖压,以及上涨能不能从两只半导体权重股扩散到更广泛的市场。

只有价格、资金结构和盈利预期同时改善,才更接近稳定修复。市场的底部从来不是一个按钮,也不是一次熔断之后自动出现的结果,而是风险被逐项确认、资金被逐步重新定价之后,才慢慢形成的状态。

如果你想看我继续拆解哪个国家、哪个行业或哪家公司,欢迎在评论区留言。本文只讨论市场机制、杠杆传导和阶段判断,不构成任何买卖建议。

资料说明

本文观察截至 2026 年 7 月 14 日收盘。韩国市场制度、行情与贷款余额数据,按原公开资料所列 KRX、韩联社、韩国时报等公开资料整理;2015 年 A 股融资与熔断历史,按中国证监会和上交所公开资料整理。

· KRX 市场级熔断规则:https://regulation.krx.co.kr/contents/RGL/03/03010402/RGL03010402.jsp

· KRX 韩国市场交易指南(Sidecar):https://global.krx.co.kr/contents/GLB/01/0109/0109000000/guide_to_trading_in_the_korean_stock_market.pdf

· 韩联社 7 月 13 日 KOSPI 行情:https://en.yna.co.kr/view/AEN20260713008900320

· 韩国时报 7 月 14 日行情:https://www.koreatimes.co.kr/economy/20260714/kospi-closes-higher-at-685683-after-wild-swing-kosdaq-hits-year-low

· 韩联社韩国证券公司贷款余额报道:https://en.yna.co.kr/view/AEN20260705000700320

· 中国证监会 2015 年 9 月答问:https://www.csrc.gov.cn/csrc/c100028/c1001876/content.shtml

· 上交所指数熔断方案说明:https://english.sse.com.cn/news/newsrelease/c/4947670.shtml

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 赵博士投资思维·07-15 18:19这篇文章不错,转发给大家看看1举报