7月全球基金经理“共识清单”:半年以来的最强看涨

按:隔夜市场没太多可补充的,还是维持之前几日复盘的观点(简单聊聊做投资是否需要择时),持科技股待涨即可。

本文为美银美林在2026年7月14日发布的《Global Fund Manager Survey:Pain trades: duration, dividend, defensives》《European Fund Manager Survey:Goldilocks regime drives a risk-on rotation》《Asia Fund Manager Survey:Fed headwinds vs. AI tailwinds》三篇研报的整合。

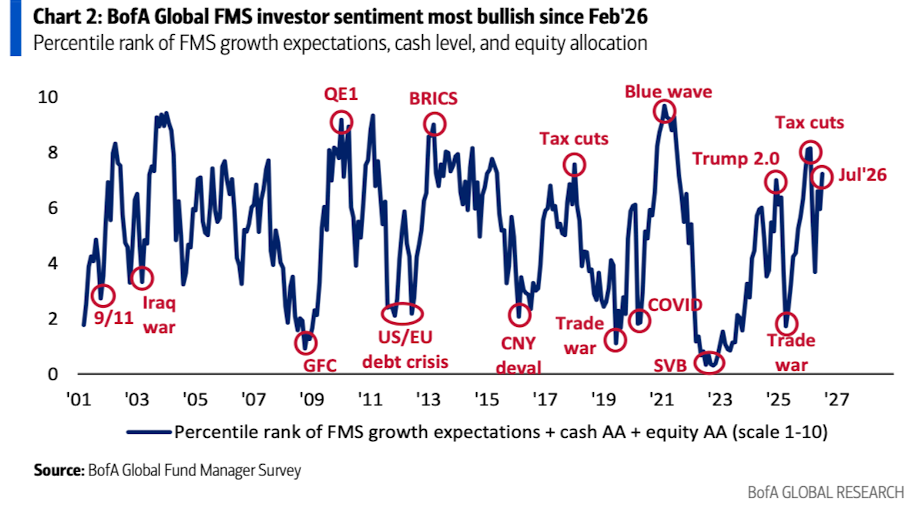

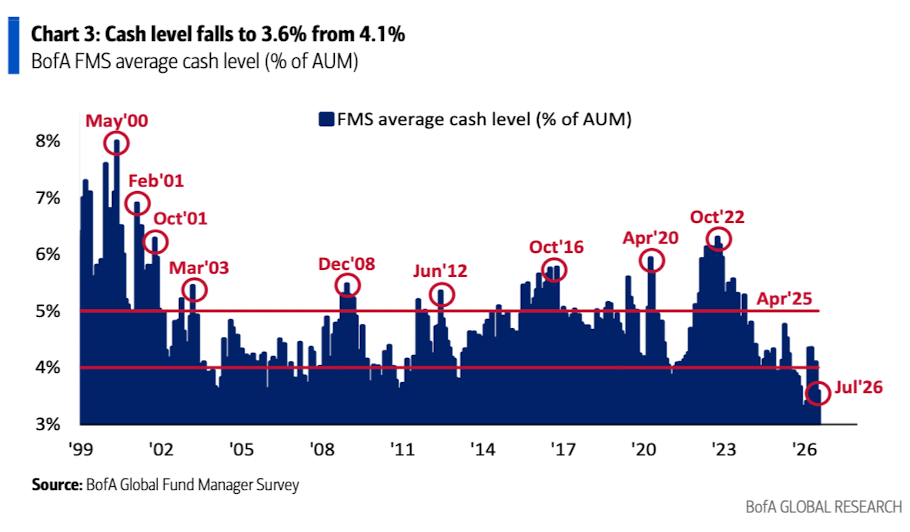

整体而言,受宏观“繁荣”乐观情绪、AI资本支出及美联储鸽派立场驱动(本次调研在月初伊朗冲突升级之前),7月的投资者情绪更趋看涨;FMS现金水平从4.1%降至极低位的3.6%,美股超配比例为2024年12月以来最高,美银牛熊指标触及9.4的极度看涨读数。

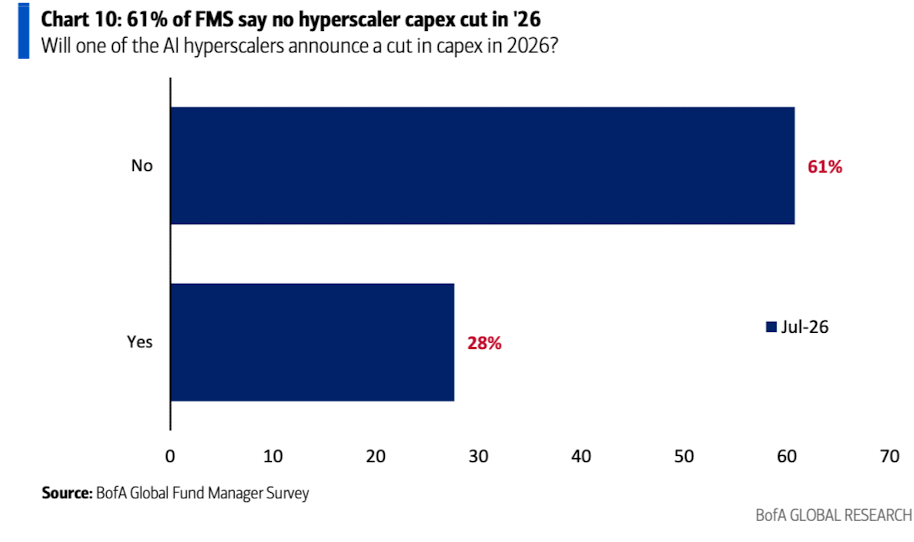

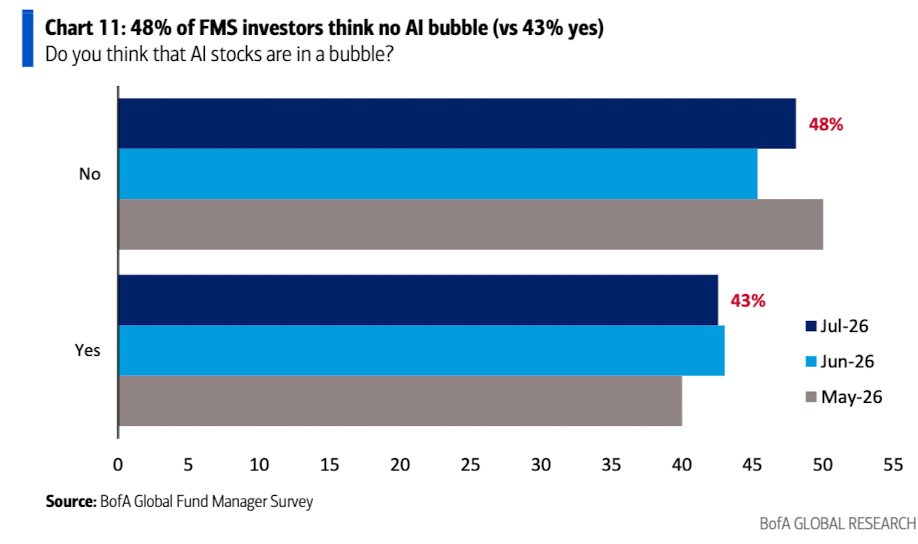

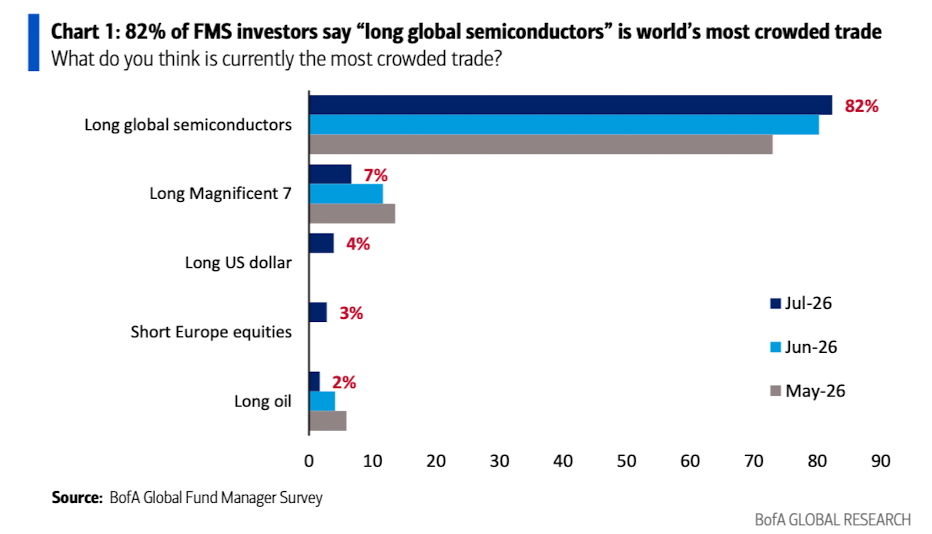

投资者称做多全球半导体是最拥挤的交易(占比高达82%);7月削减了科技股多头仓位以对冲AI风险;但无人做空。当被问及AI股票是否存在泡沫时,48%表示否(43%表示是);当被问及是否有AI超大规模云厂商会宣布削减资本支出时,61%表示否(28%表示是)。

资产配置方面,投资者通过增持美股、欧元区股票、医疗保健和工业板块(2021年7月以来最大超配)来增加股票多头敞口;减持英国股票(2020年8月以来最大低配)、新兴市场、大宗商品、能源(2010年6月以来最大降幅)及必需消费品(2014年2月以来最大低配);值得注意的是,自2017年5月以来首次有投资者预测低股息率股票将跑赢高股息率股票。

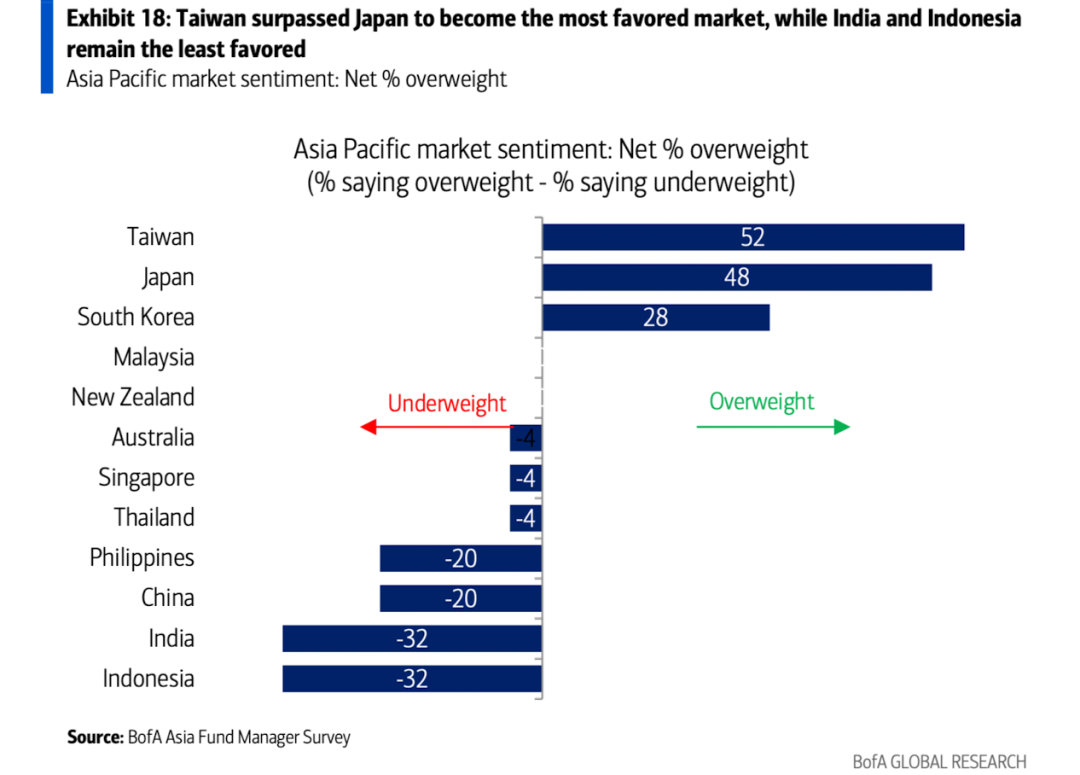

区域层面,欧洲投资者预期未来三个月欧洲将出现增长强劲且通胀回落的“金发姑娘”环境,并更加看好欧股未来一年跑赢美股;亚洲方面,台湾超越日本成为最受青睐的市场,而印度和印度尼西亚仍处于投资者偏好榜末位。

基于极端的FMS持仓,若美联储意外转鹰,美银建议最佳逆向交易为做多必需消费品,做空半导体和医疗保健;若“繁荣见顶”,则为做多债券、英国股票和高股息率股票,做空工业和金融板块。

总之,对于普通投资者,这些洞察不仅揭示了专业基金经理的资产配置倾向,还通过资金流向与预期判断提供了市场风向标(一致预期)。帮助投资者进一步理解不同地区和行业的趋势与机会。以下为正文。

一、全球基金经理视角:痛苦交易

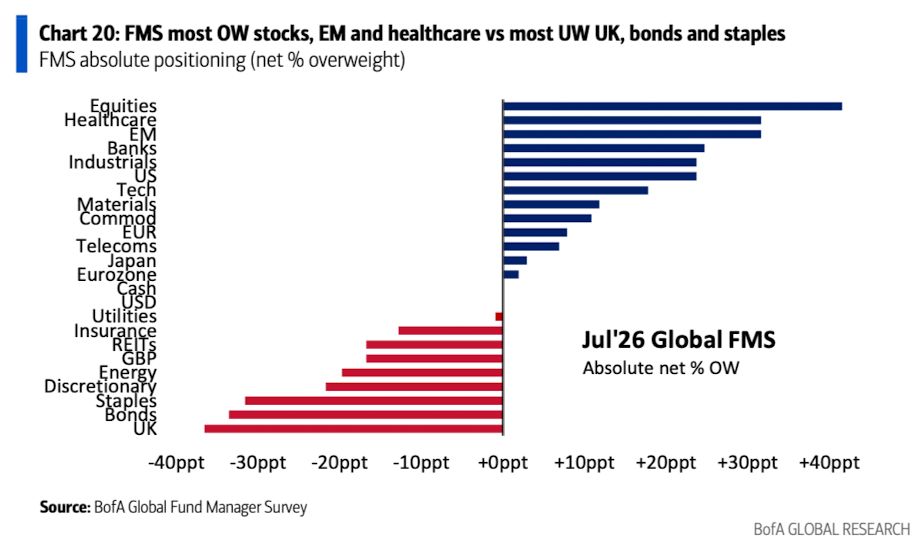

1、核心结论:从绝对仓位配置(净超配百分比)上看,7月FMS投资者最超配股票、新兴市场和医疗保健,而最低配英国、债券和必需消费品。

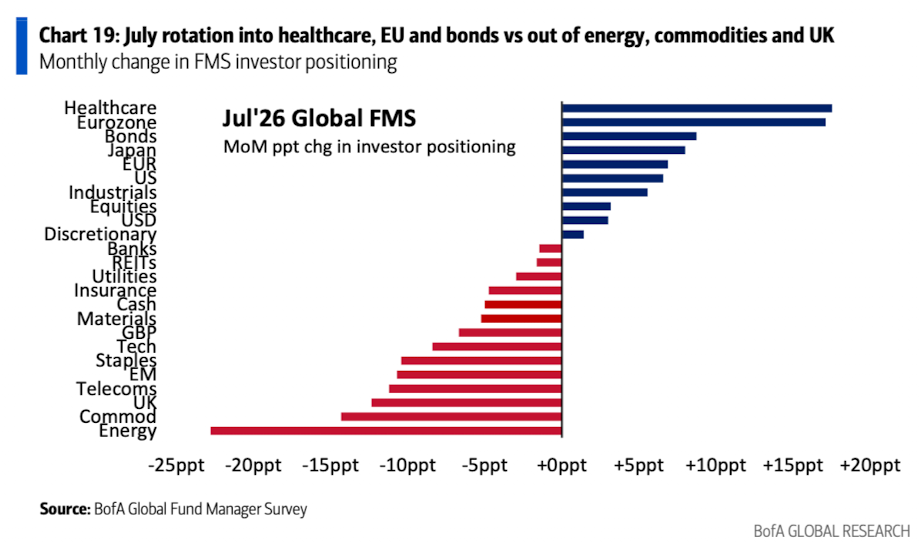

2、环比看,7月FMS投资者增加了医疗保健、欧洲和债券的配置,并减少了能源、大宗商品和英国的配置。

3、7月美银全球FMS显示投资者看涨情绪为2026年2月以来最强;我们基于现金水平、股票配置和全球增长预期构建的FMS综合情绪指标从6.0升至7.2。

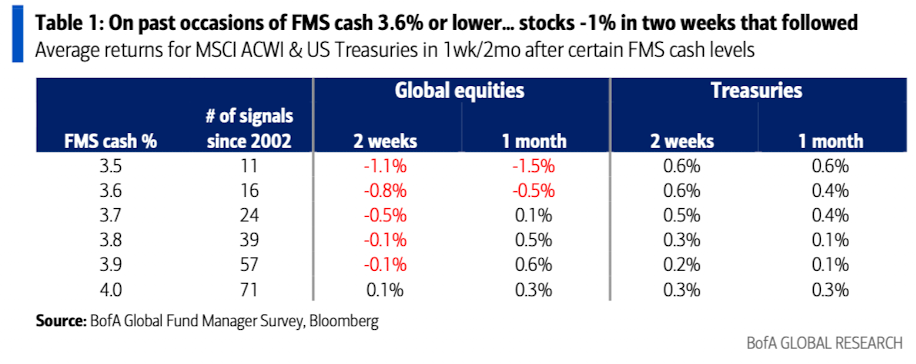

4、美银FMS现金占资产管理规模比例从4.1%降至极低位3.6%(2026年2月以来最低),触发了美银全球FMS现金规则的卖出信号(当现金等于或低于4.0%时触发“卖出”)。

5、注意自2002年以来,FMS现金水平曾16次降至3.6%或以下……平均而言,此后两周股市下跌1%(此后一个月下跌0.5%),国债表现优于股市。

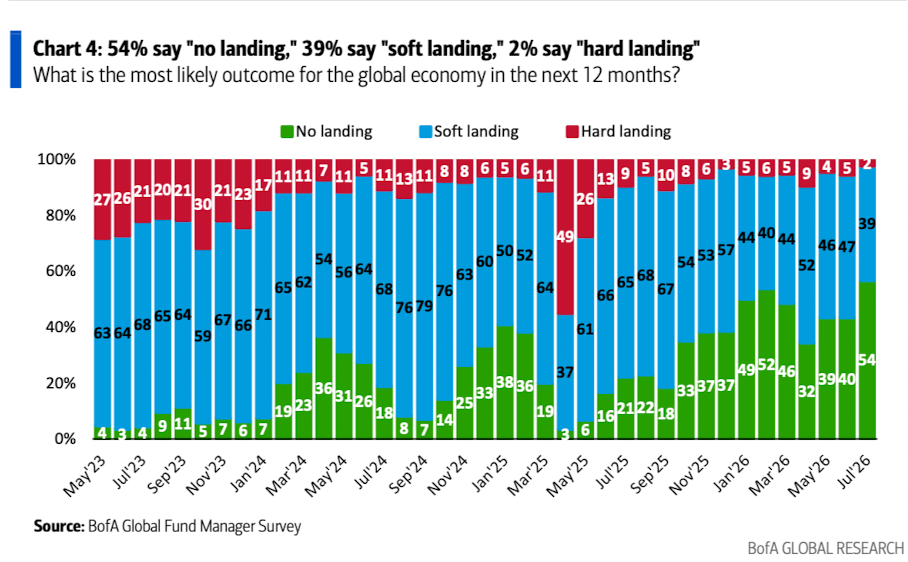

6、当被问及未来12个月全球经济最可能的结果时……创纪录的54%投资者预期“不着陆”。另有39%预期“软着陆”,仅创纪录低点的2%预期“硬着陆”。

7、7月全球增长乐观情绪升至5个月高点。净21%的受访者预期经济走强。宏观预期正追赶上美股表现。

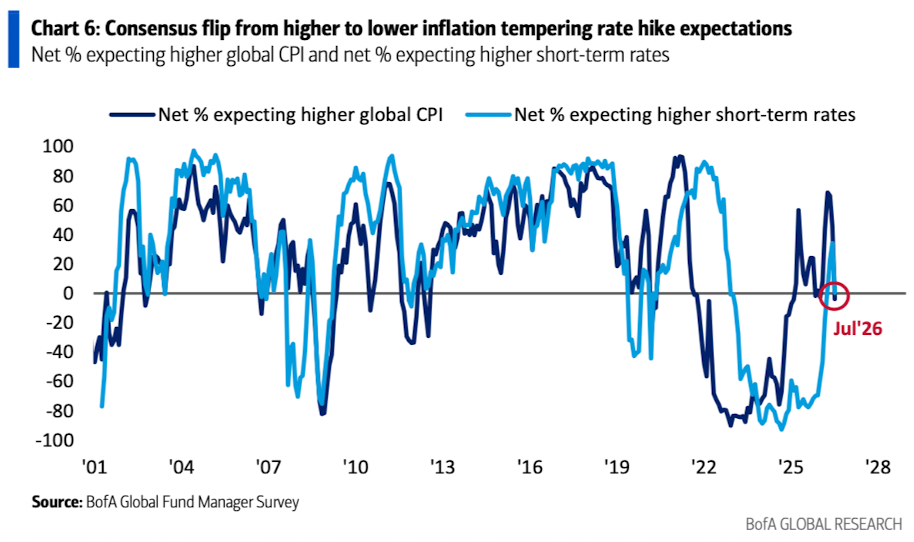

8、通胀方面,7月FMS中净4%的投资者预期全球通胀下降,较上月大幅反转(上月净45%预期通胀上升)。利率前景随CPI前景一同回落……净1%预期短期利率上升,此前为34%。

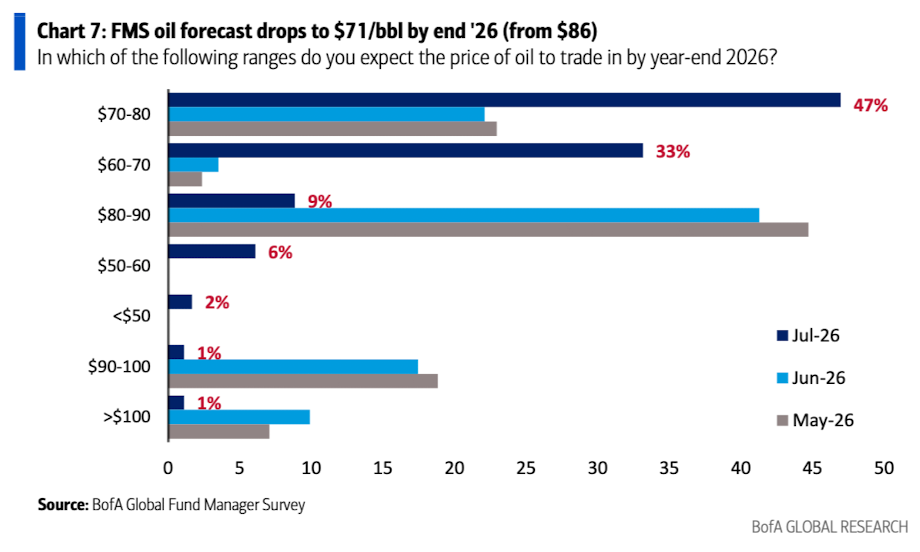

9、随着FMS年末油价预测从6月的加权平均86美元/桶暴跌17%至71美元/桶,通胀预期随之下调。仅2%的投资者预期油价将高于90美元/桶。

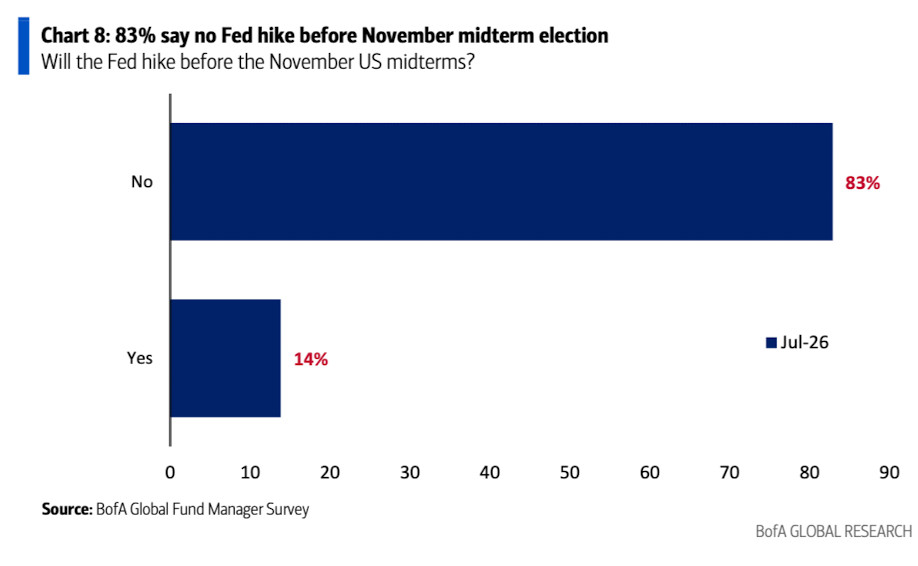

10、政策方面,当被问及美联储是否会在美国中期选举前加息时,83%表示否(14%表示是)。另外,当被问及美联储未来一年将如何调整联邦基金利率时,仅36%表示预期至少加息一次,29%预期维持不变。

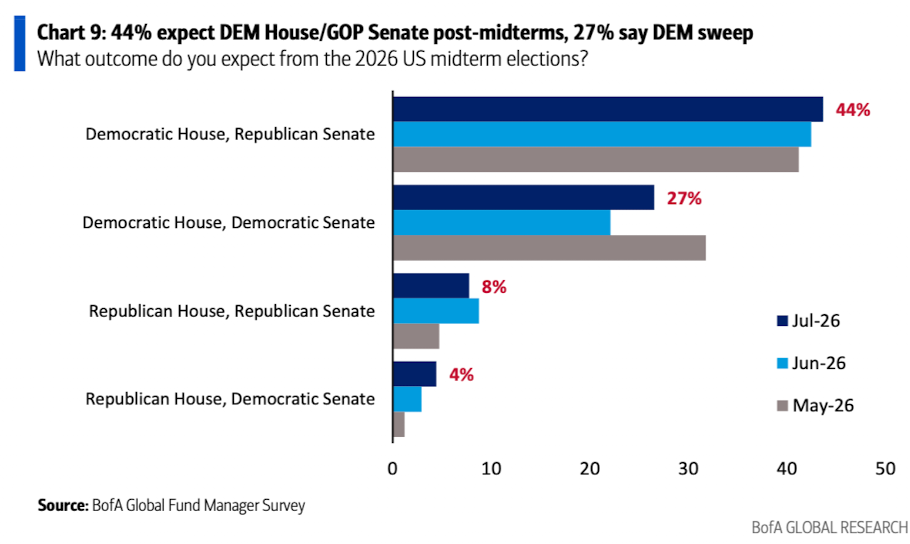

11、关于美国中期选举(目前共和党在众议院和参议院均占多数)……民主党横扫(民主党掌控众议院和参议院)的预期从22%升至27%,但FMS投资者认为最可能的结果是民主党掌控众议院、共和党掌控参议院的分裂局面(44%)。

12、FMS投资者对AI前景仍持乐观态度……当被问及是否有AI超大规模云厂商会在2026年宣布削减资本支出时,多数(61%)FMS投资者预期不会削减(28%表示“会”)。

13、更多FMS投资者继续认为AI股票不存在泡沫(48% vs 43%)。

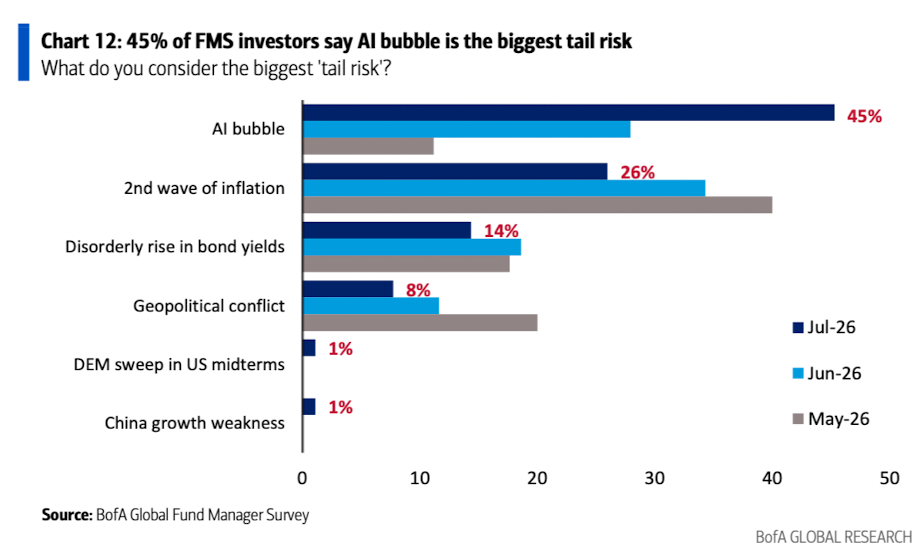

14、据45%的FMS投资者称,“AI泡沫”在7月跃升为最大尾部风险(上月为28%)。6月,首要尾部风险为“二次通胀”……现已降至第二位(26%的投资者选择,此前为34%)。

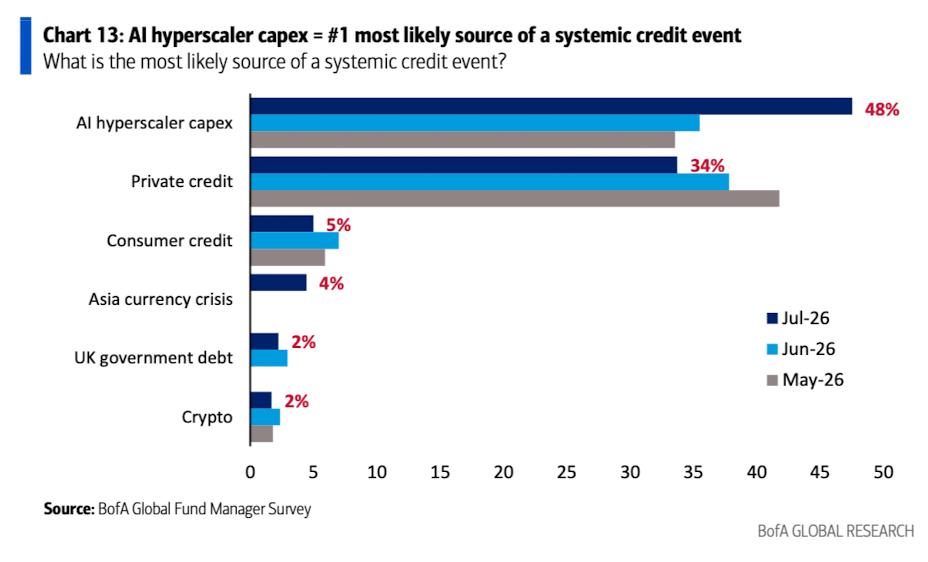

15、7月还有48%的FMS投资者表示“AI超大规模云厂商资本支出”最可能引发系统性信用事件,其次是34%选择“私募信贷”。

16、投资者称做多全球半导体是最拥挤的交易(占比高达82%)。

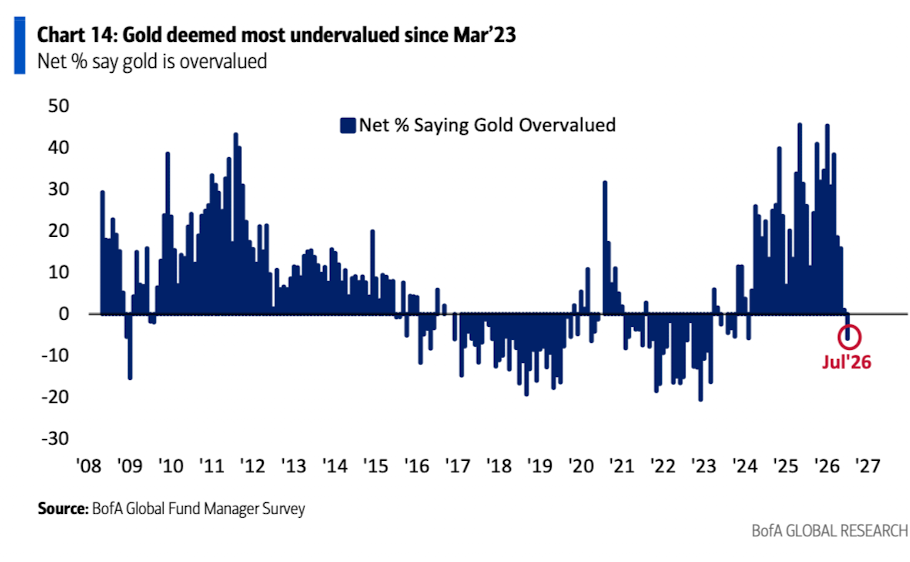

17、当被问及对当前金价的看法时,净6%的FMS投资者认为黄金被低估(2023年3月以来最被低估)。

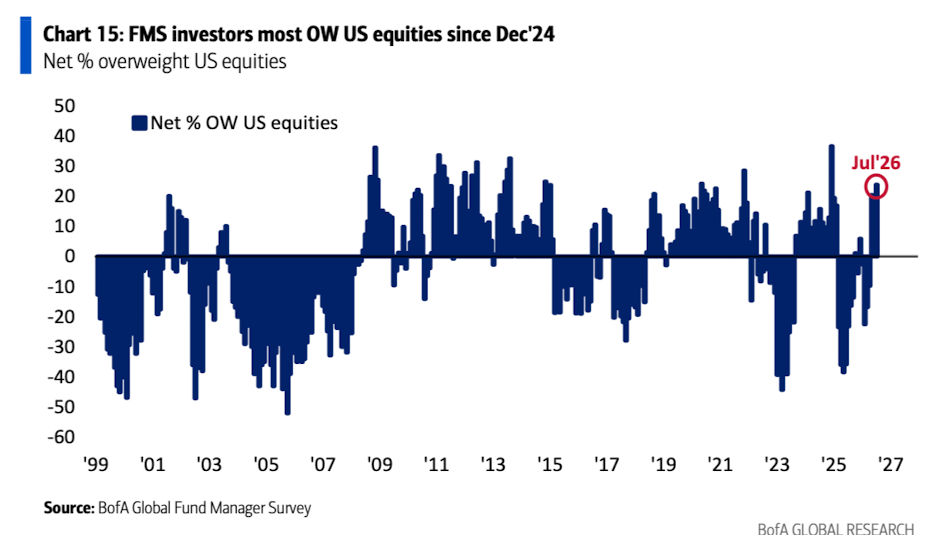

18、资产配置方面……FMS投资者将美股超配比例提高至净24%,为2024年12月以来最大超配,也是过去5年中第三高的美股配置权重。

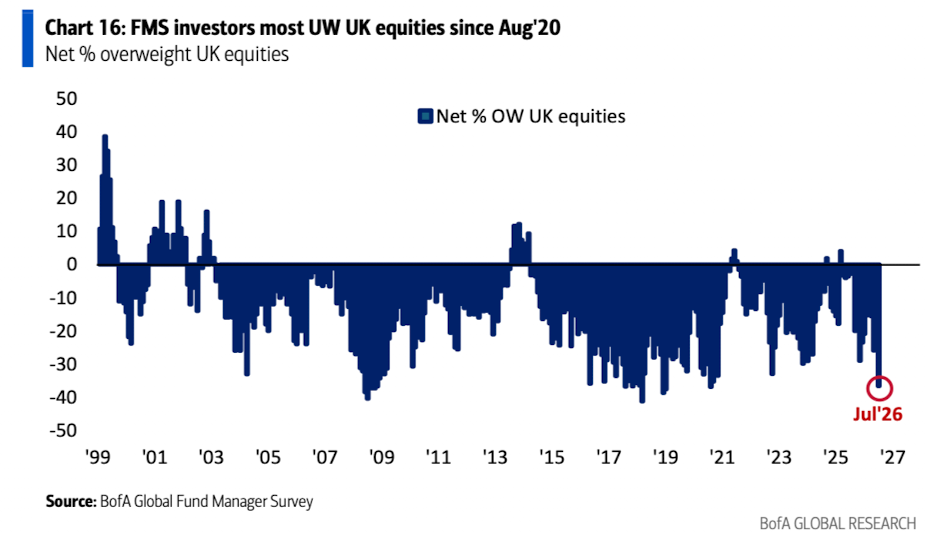

19、另一方面,FMS投资者进一步将英股配置削减至净37%低配,为2020年8月以来最低。注:英国股市具有防御性且偏向大宗商品板块,因此随着地缘政治紧张局势缓和,其吸引力有所下降。

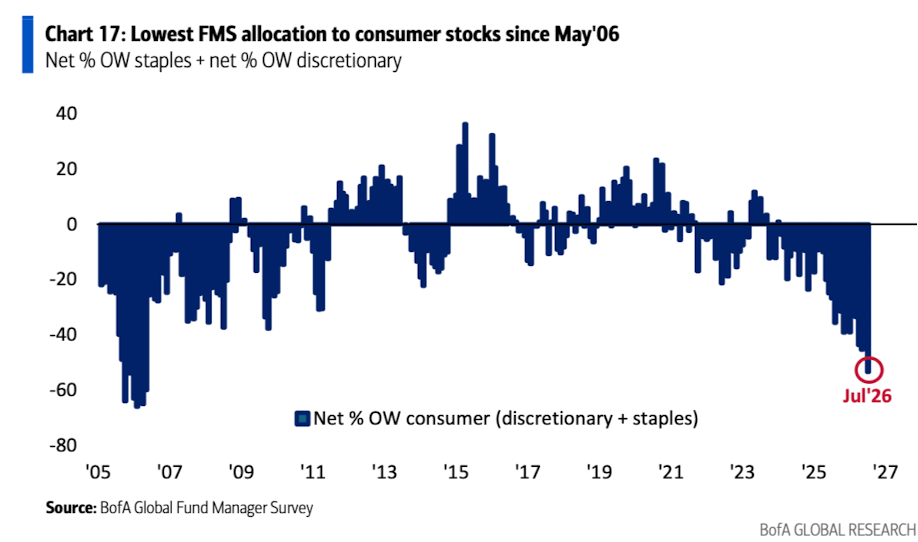

20、行业配置方面……FMS投资者对消费板块(必需消费品+可选消费品)的净低配比例为53%,为2006年5月以来最低。

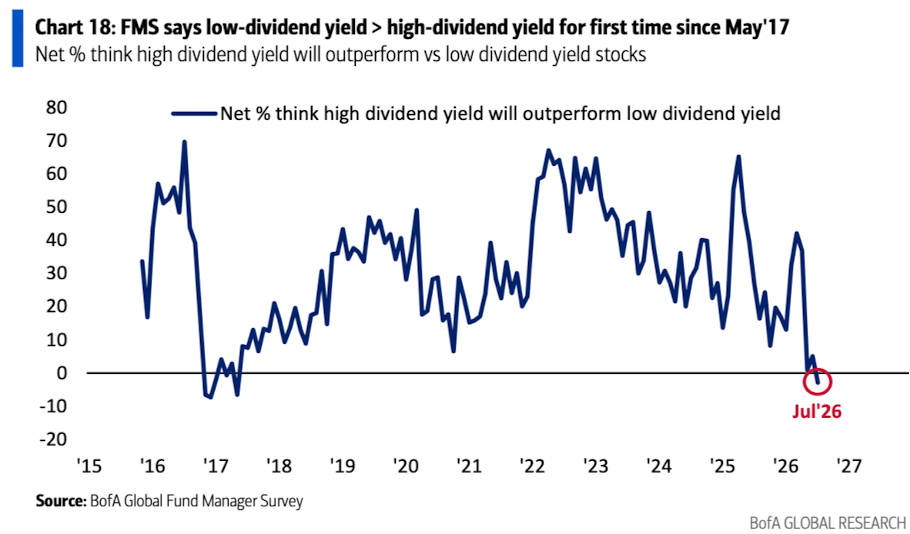

21、自2017年5月以来,FMS投资者首次预期低股息率股票将跑赢高股息率股票。

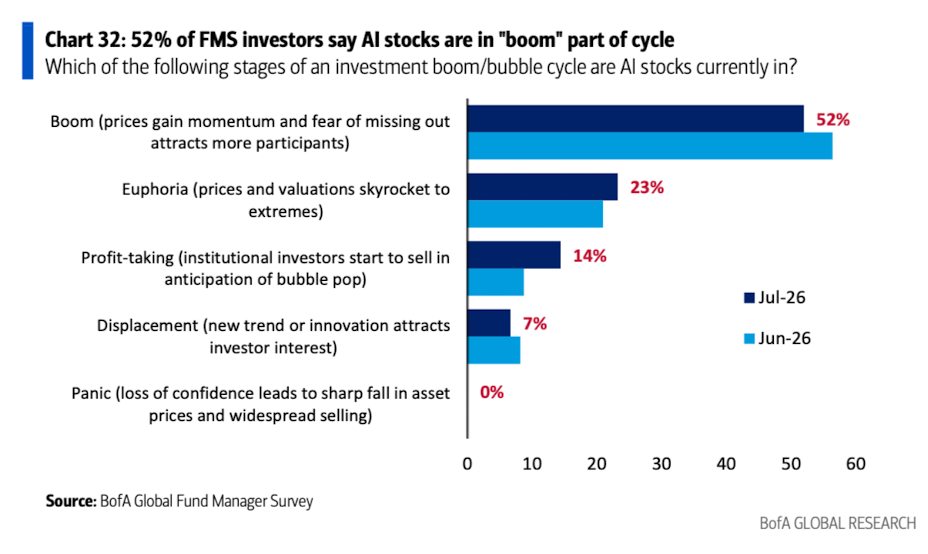

22、当被问及AI股票目前处于投资周期的哪个阶段时,52%表示“繁荣”(即FOMO=更多买家),23%表示“狂热”(即估值进入“危险区域”)。

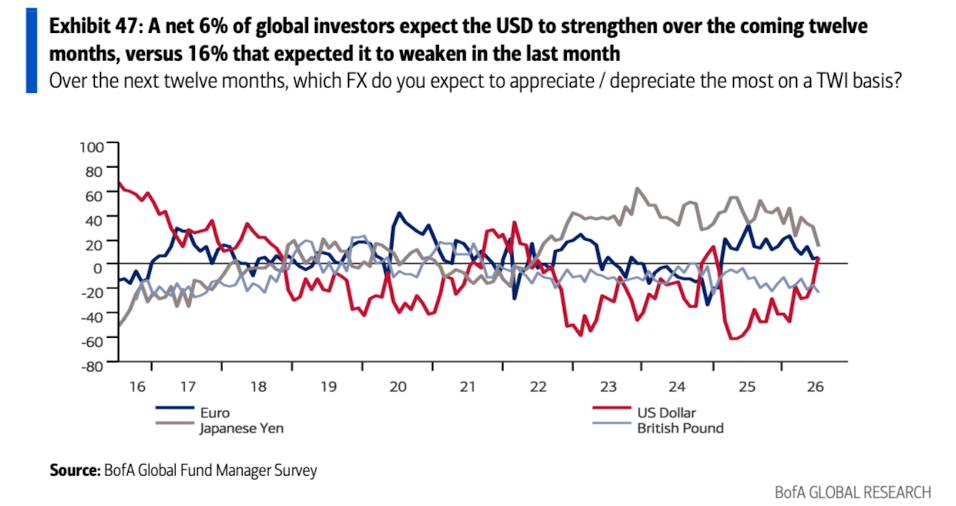

23、净6%的全球投资者预期美元在未来十二个月将走强,而上月有16%的投资者预期美元将走弱。

二、欧洲基金经理视角:“金发姑娘”行情显现,但需地缘配合

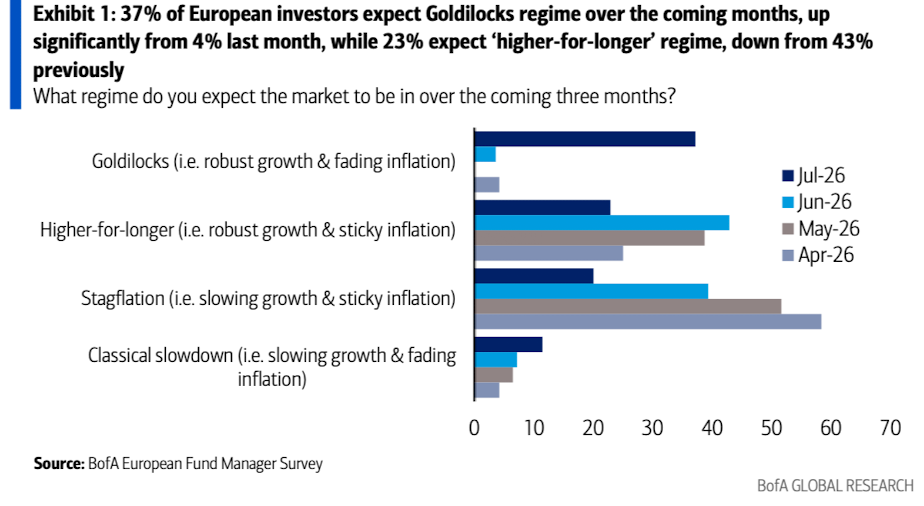

1、净37%的欧洲投资者预期未来三个月将出现增长强劲且通胀回落的“金发姑娘”环境,这是自2024年10月以来该情景首次成为主流市场观点。

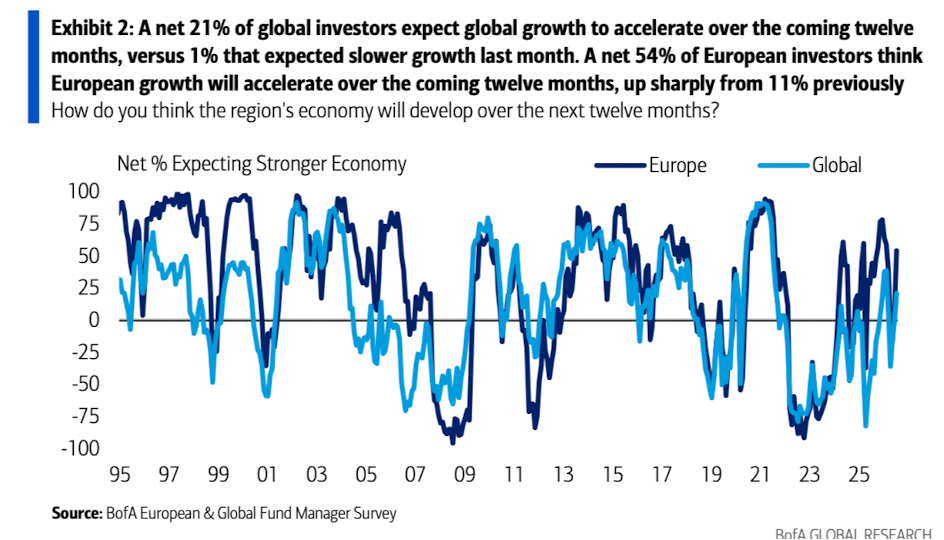

2、欧洲经济增长预期大幅改善,54%的受访者预期未来十二个月欧洲经济将走强,而上月这一比例仅为11%。

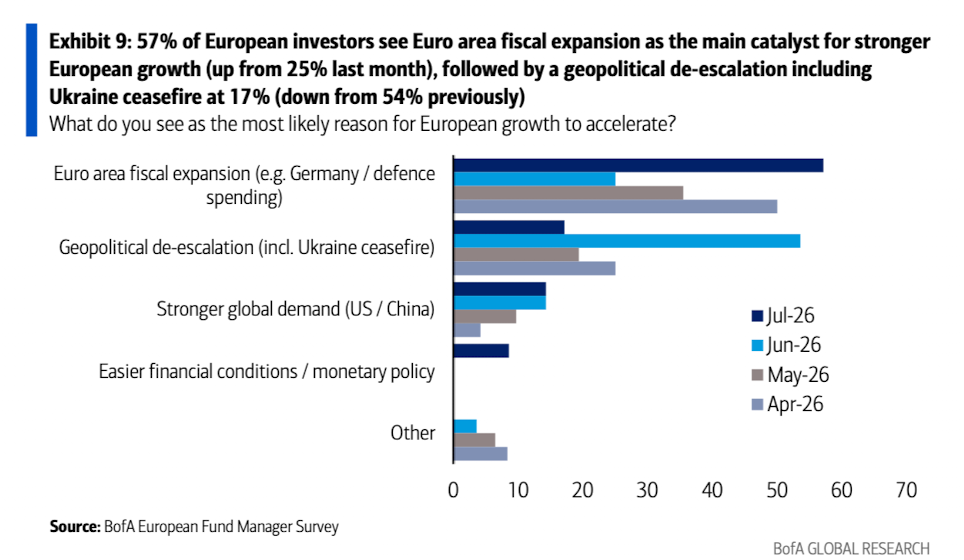

3、财政扩张再次成为多数投资者认为欧洲增长应加速的主要原因,而地缘政治缓和则有所消退。

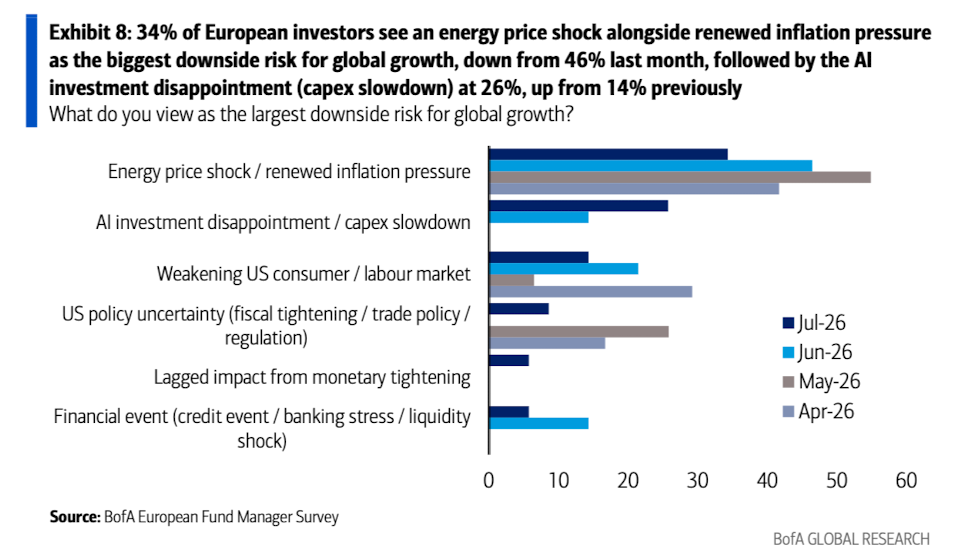

4、中东局势不稳仍是首要的地缘政治担忧(43%),而能源价格和通胀被广泛视为全球增长最大的上行风险(若其下降)和下行风险(若其上升)。

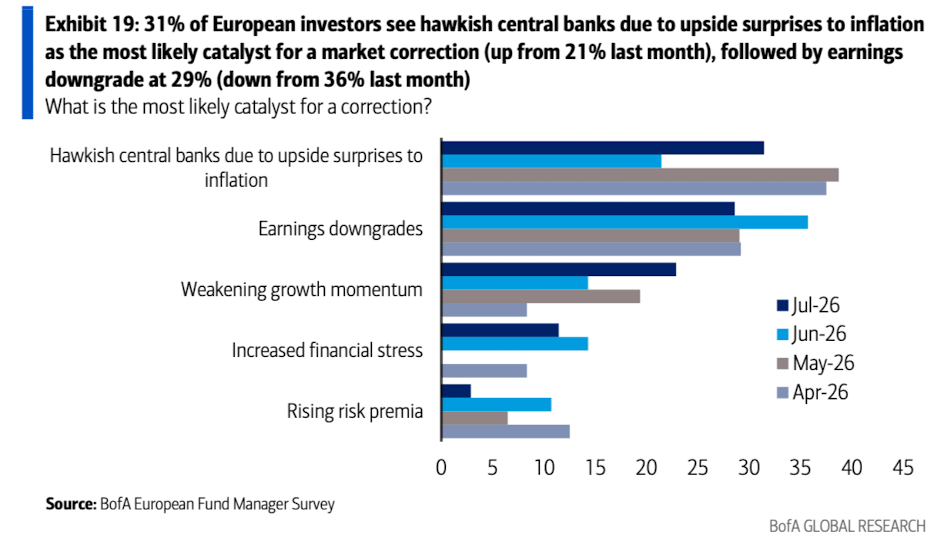

5、央行对通胀意外上行采取鹰派应对(31%)是最可能引发市场回调的催化剂。

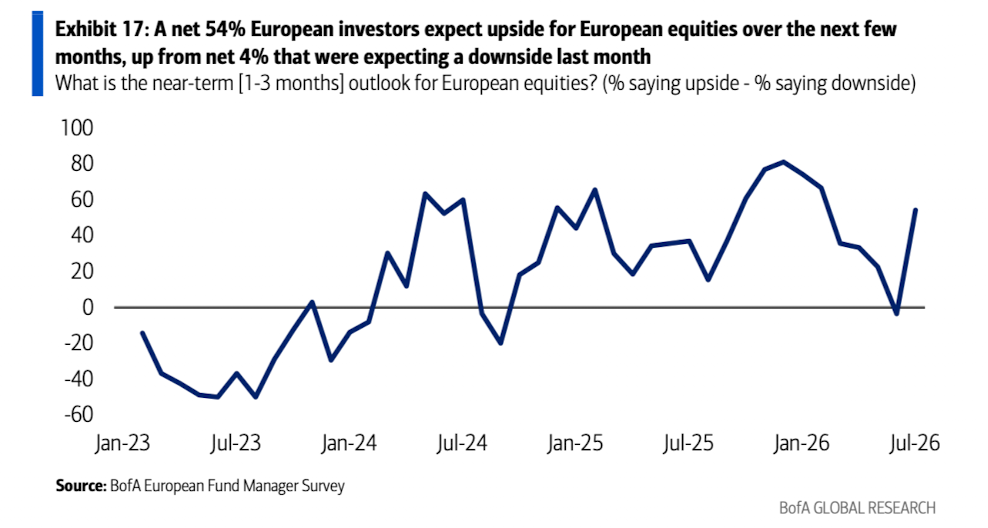

6、净54%的欧洲投资者预期欧股在未来几个月将上涨,而6月份仅有净4%预期下跌。

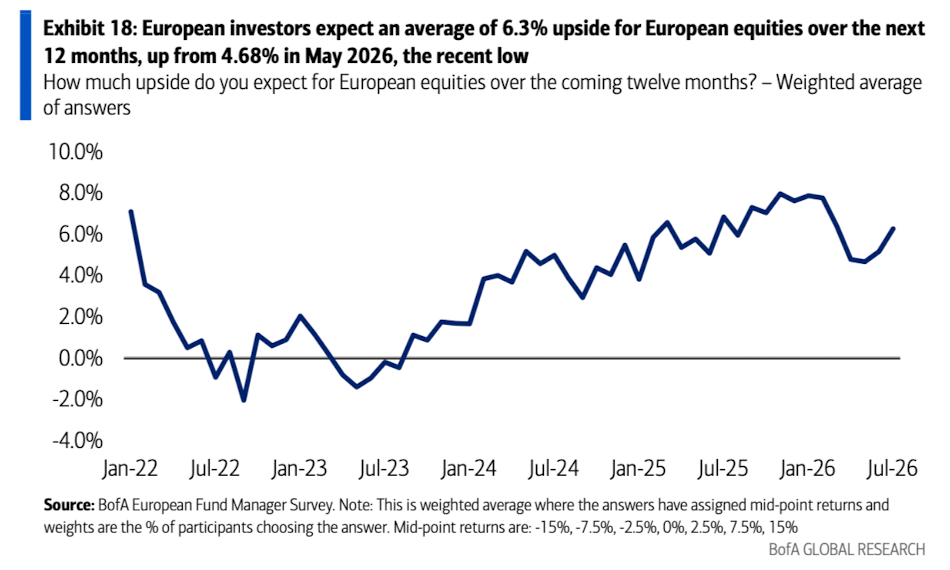

7、净91%的受访者认为未来十二个月有上行空间,高于上月的71%;调查隐含的预期回报率从之前的5.2%升至6.3%。

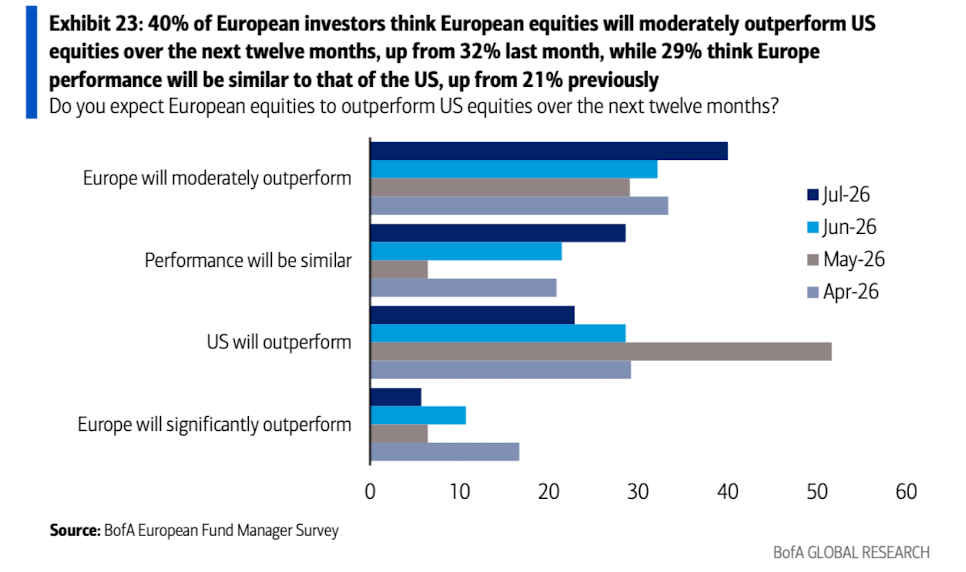

8、40%的欧洲投资者认为,未来十二个月欧股将温和跑赢美股,高于上月的32%;另有29%的投资者认为欧股表现将与美股持平,高于此前的21%。

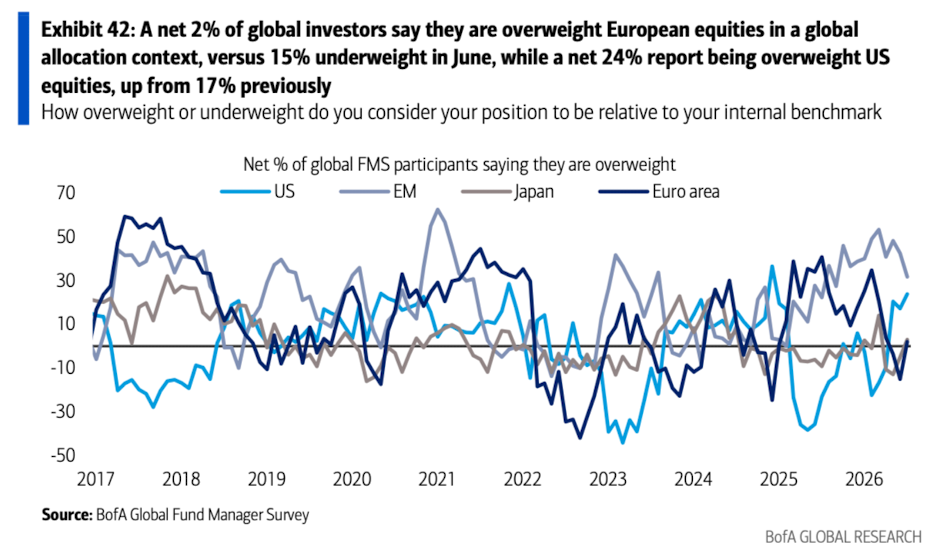

9、在全球资产配置背景下,全球投资者对欧洲的态度转为略微积极(净2%表示超配,而上月为-15%),但仍回避英国股市(净37%低配,为2020年8月以来最高)。

10、销量增长仍是主要的盈利驱动因素(46%),而盈利上调仍被视为推动股市进一步上涨的关键预期催化剂,63%的投资者提及这一点。

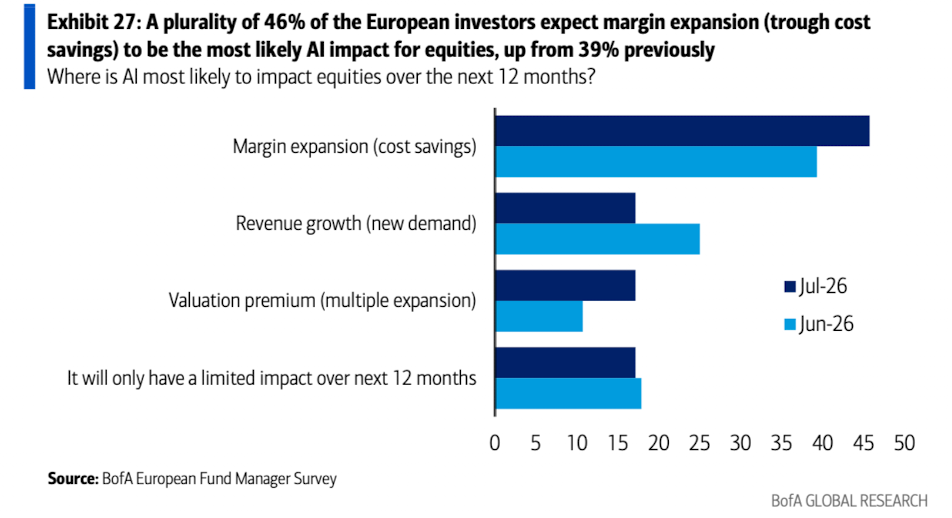

11、同时,46%的投资者认为AI主要通过扩大利润率和节约成本来支撑股市。

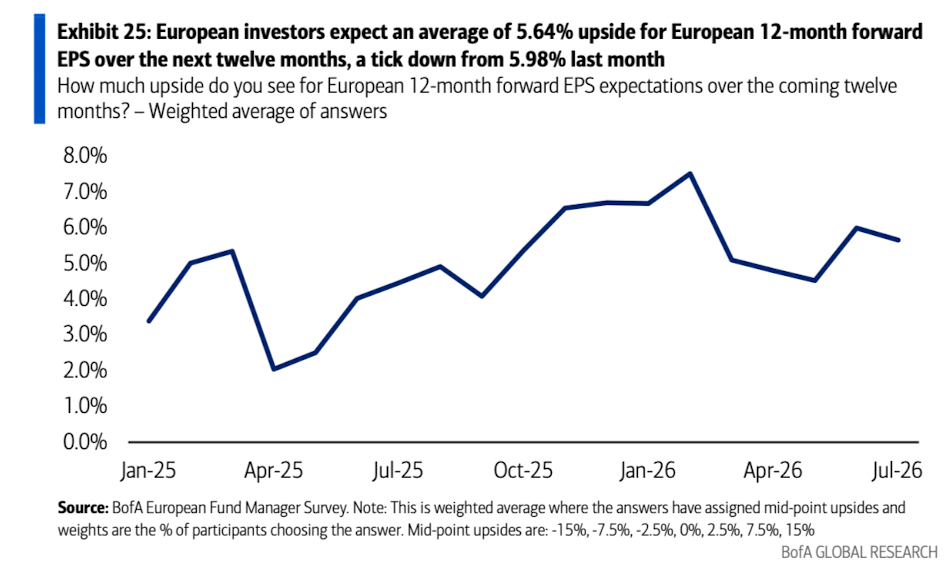

12、投资者预期未来一年欧洲12个月前瞻每股收益(EPS)将增长5.6%(上月为6.0%)。

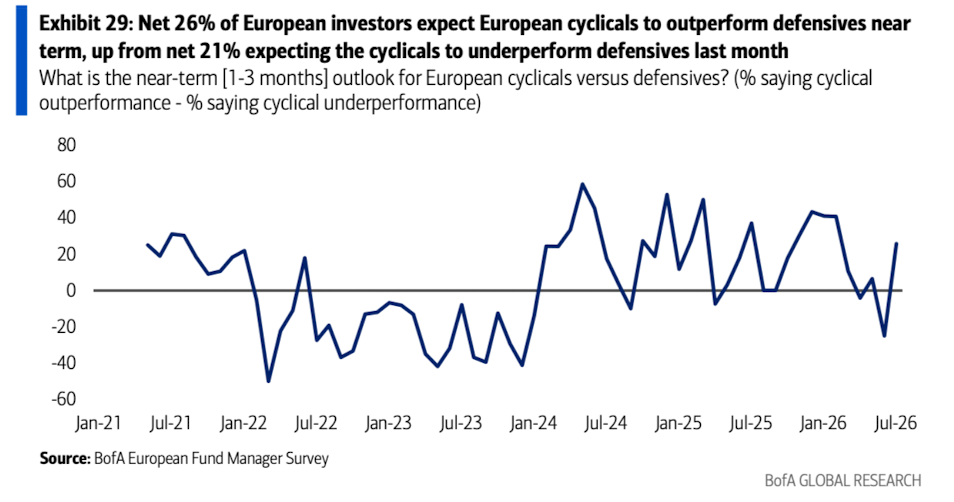

13、净26%的受访者预测未来几个月欧洲周期股表现将优于防御性板块,而上月有净21%预期周期股表现落后。

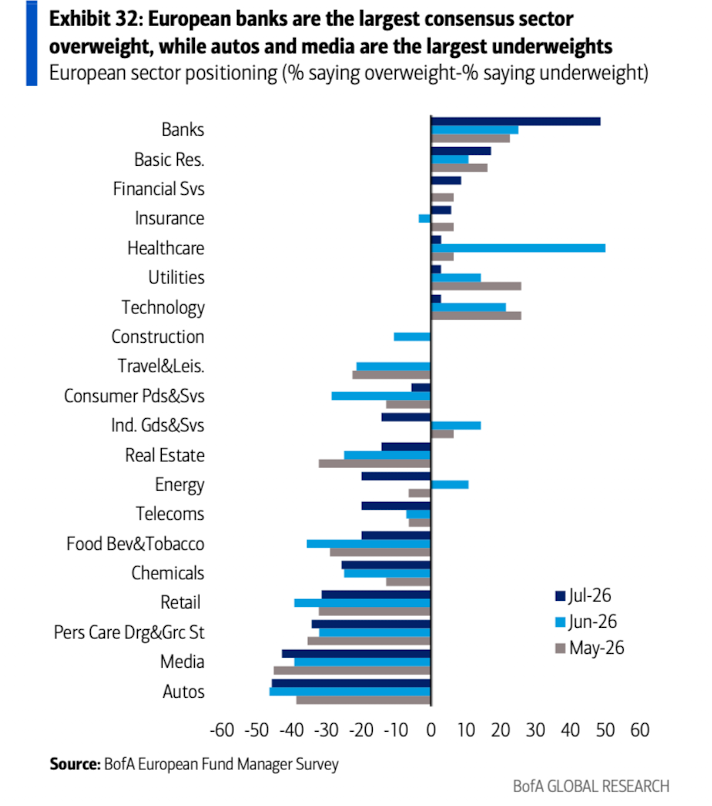

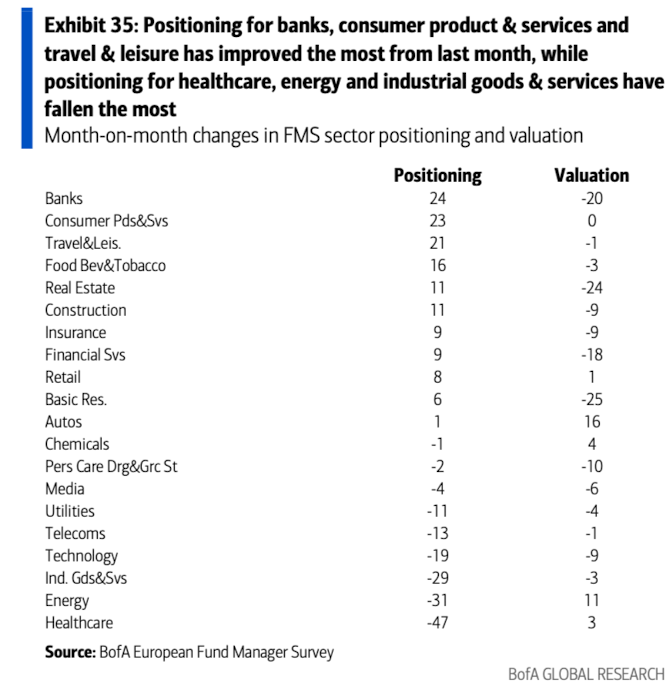

14、银行业是最大的共识性超配板块(+49%,为2022年2月以来最高,也是各行业月度增幅最大者),而汽车业仍是最大的低配板块(-46%)。

15、医疗保健板块的月度降幅最大(从+50降至+3),保险业从低配转为超配,工业和能源板块则从超配转为低配。

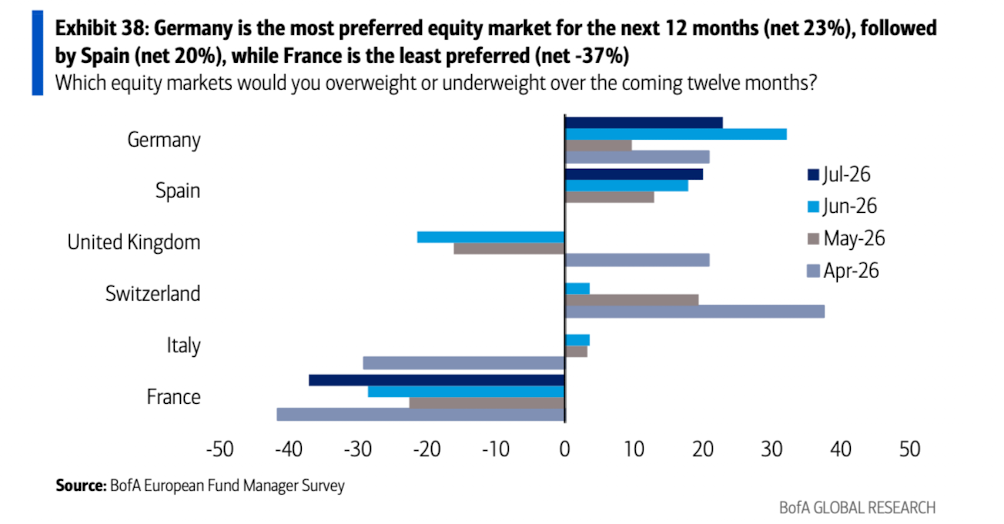

16、在欧洲区域内,欧元区边缘国家是最受青睐的地区(+29%),德国仍是首选市场(+23%),法国则是最不受喜爱的市场(-37%)。

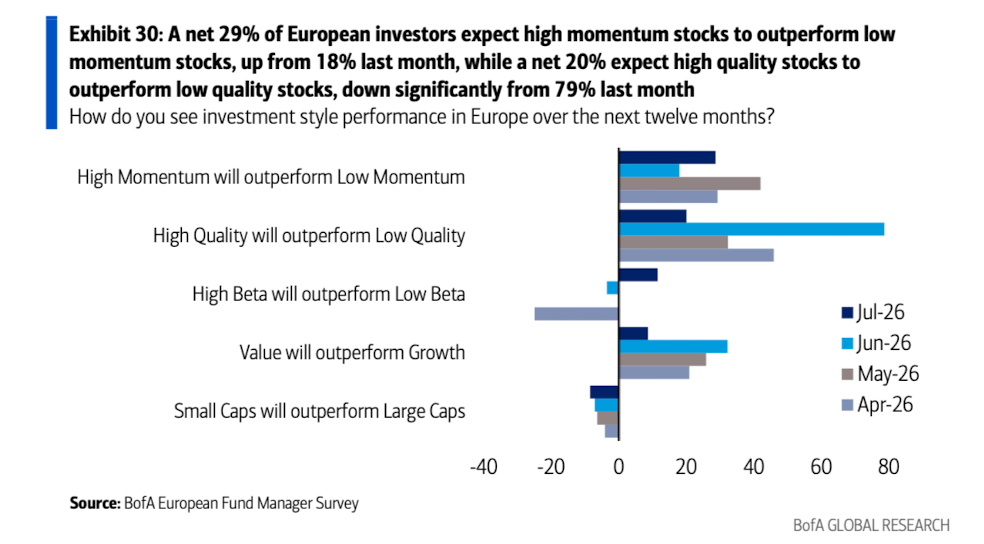

17、风格偏好倾向于高动量(+29%)和大市值(+9%)股票,同时投资者对高贝塔值股票转为积极,并将高质量股票的配置信心降至2021年10月以来最低。

三、亚洲基金经理视角:美联储逆风 vs AI顺风

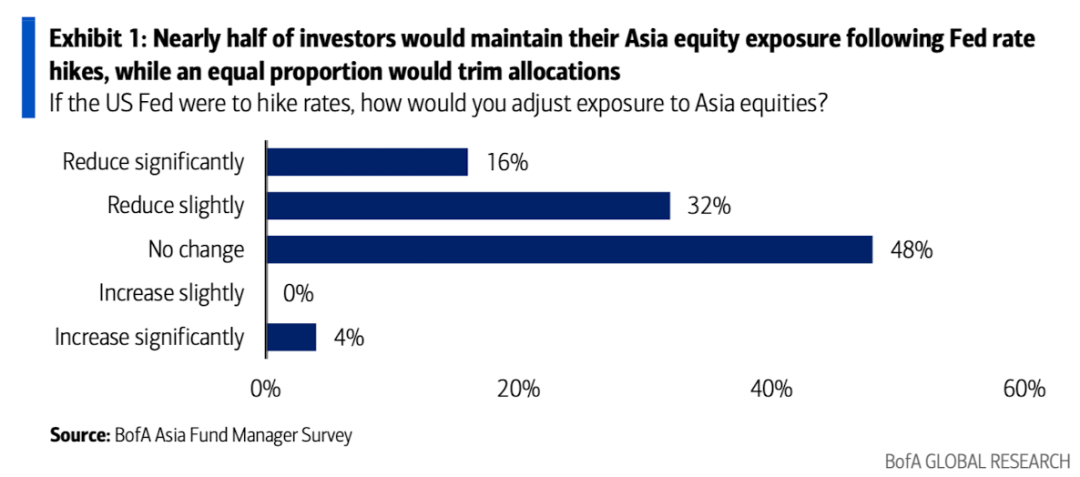

1、美银预期美联储今年将加息75个基点,始于9月。基金经理调查(FMS)受访者对加息给亚洲带来影响的看法不一:近半数投资者表示在美联储加息后仍将维持亚洲股票敞口,另有相近比例的投资者则表示将削减配置。

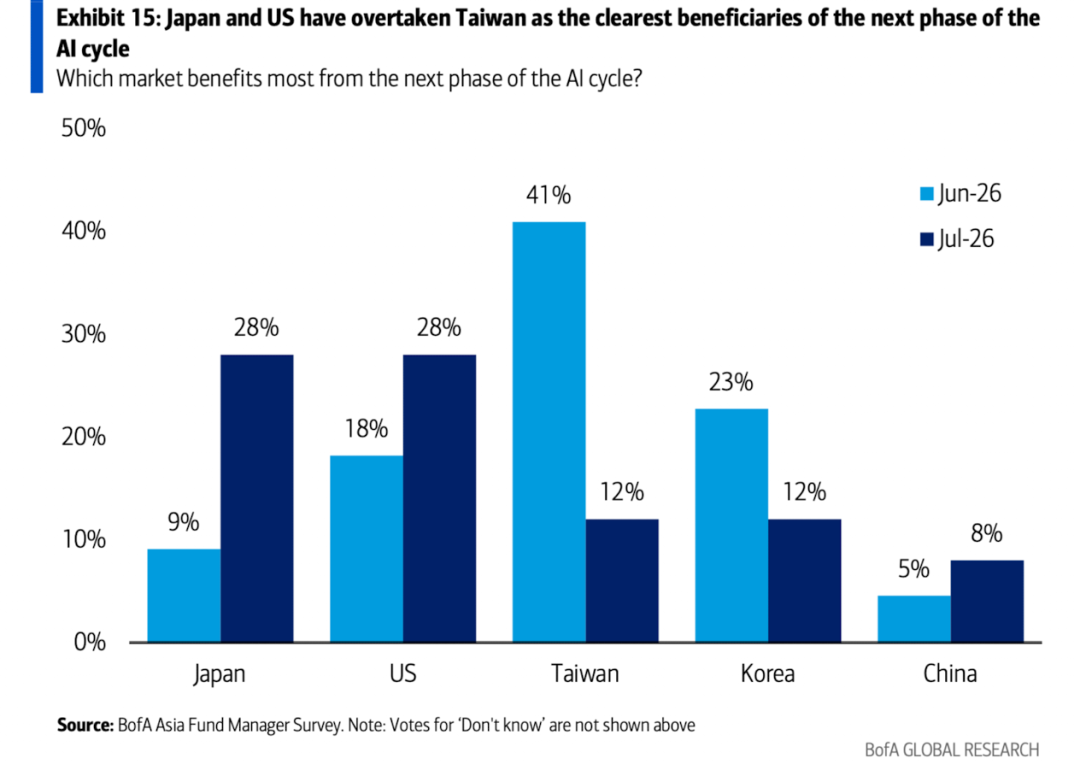

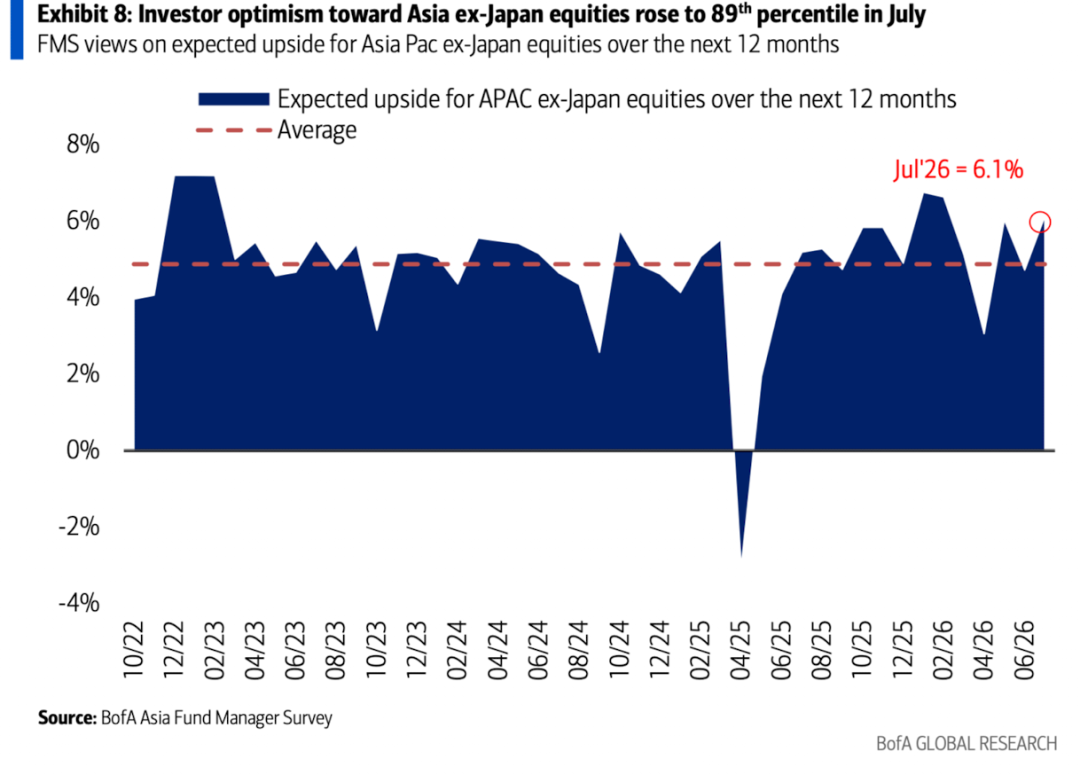

2、展望AI周期的下一阶段,日本(28%)和美国(28%)已超越台湾地区(11%),成为最大受益者。

3、投资者对除日本外亚洲股票的乐观情绪进一步升温,升至第89百分位。

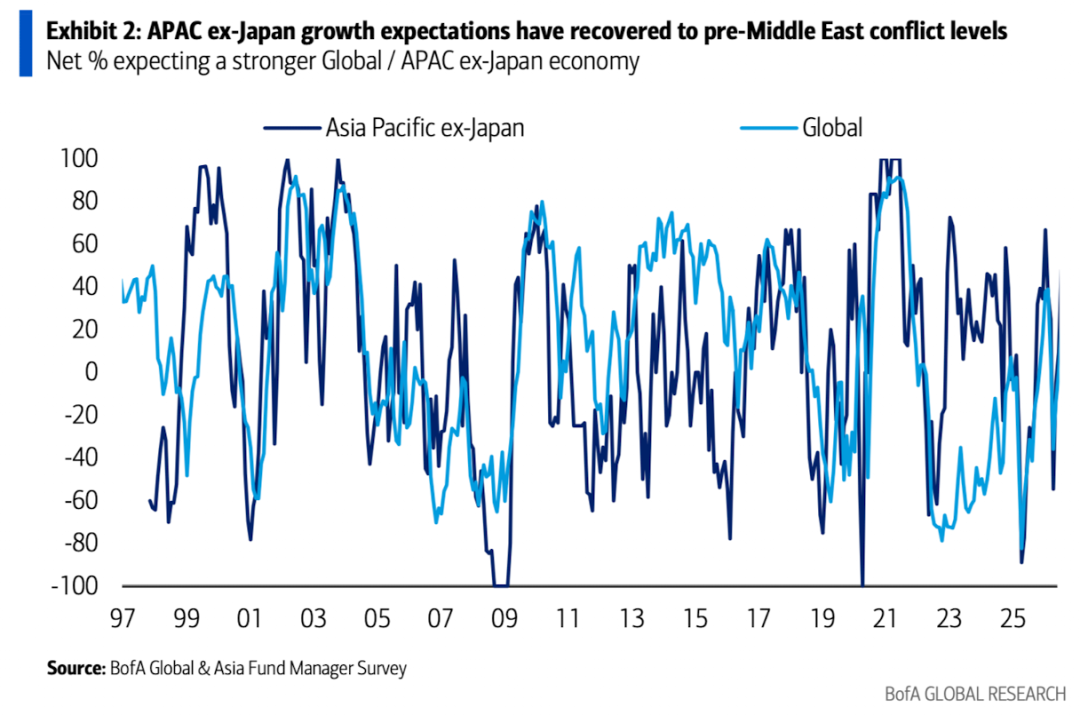

4、除日本外亚太地区的增长预期已回升至中东冲突爆发前的水平。

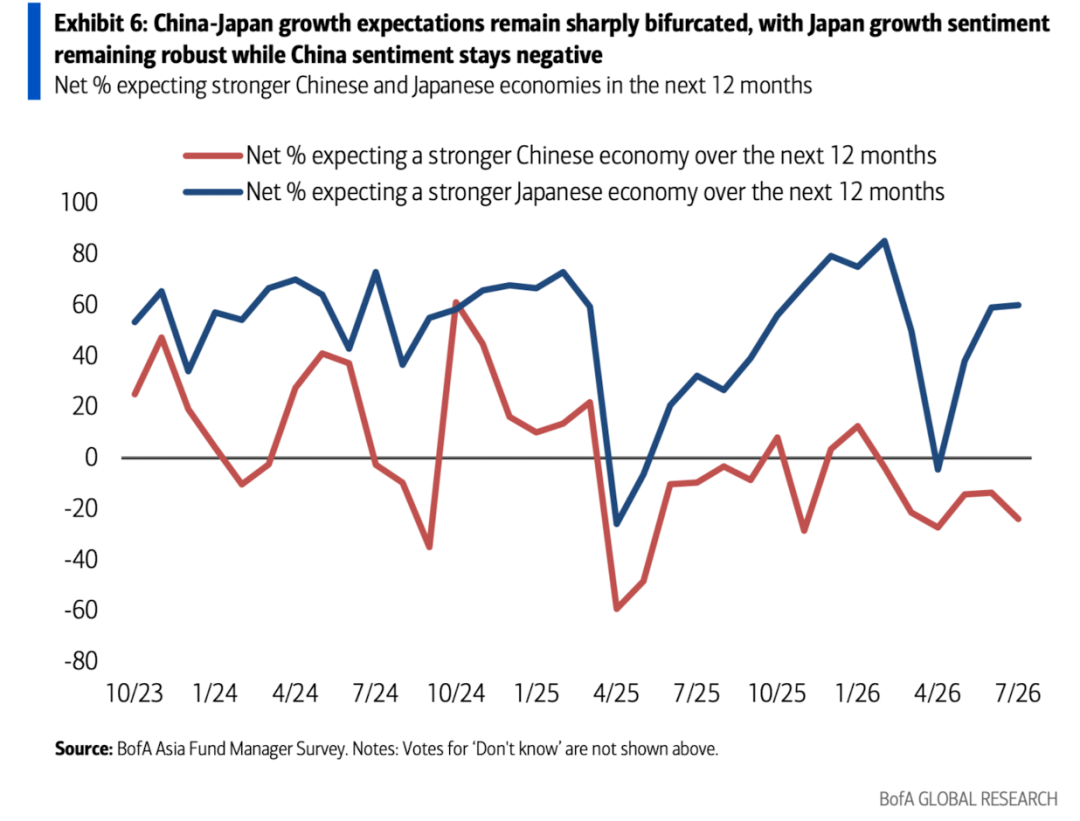

5、中国与日本的增长预期依然显著分化,日本增长情绪保持强劲,而对中国的情绪仍较为低迷。

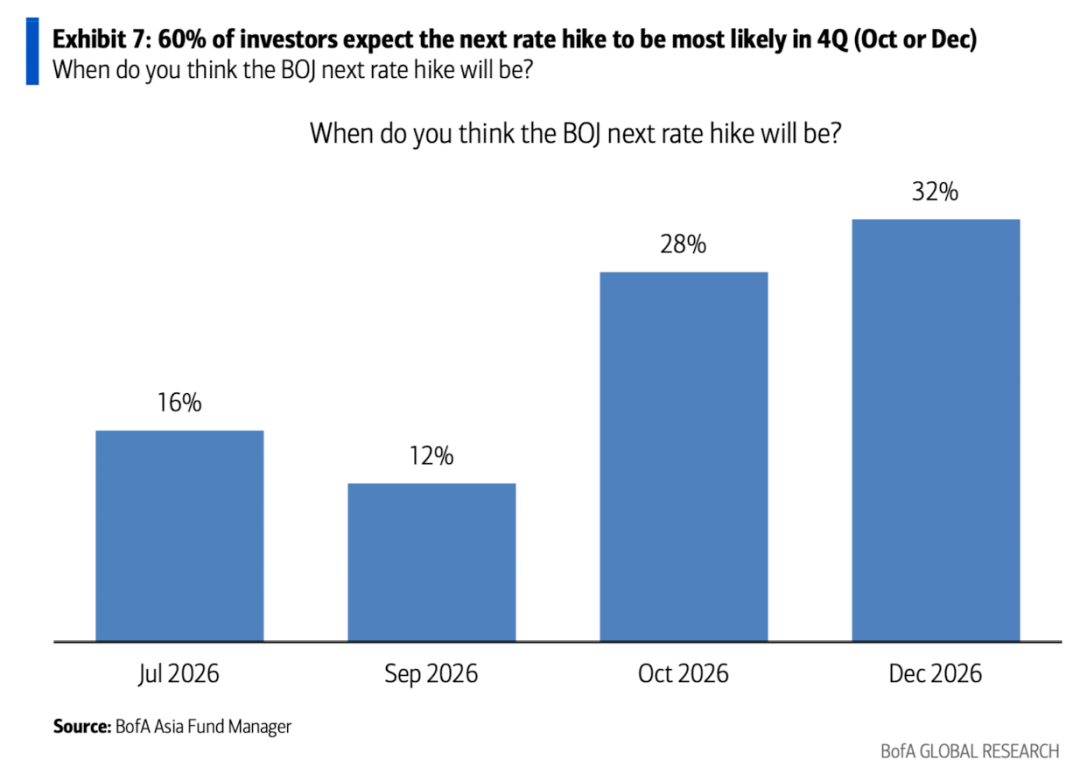

6、在日本货币政策方面,60%的受访投资者预期日本央行下一次加息将在2026年第四季度(10月或12月)。

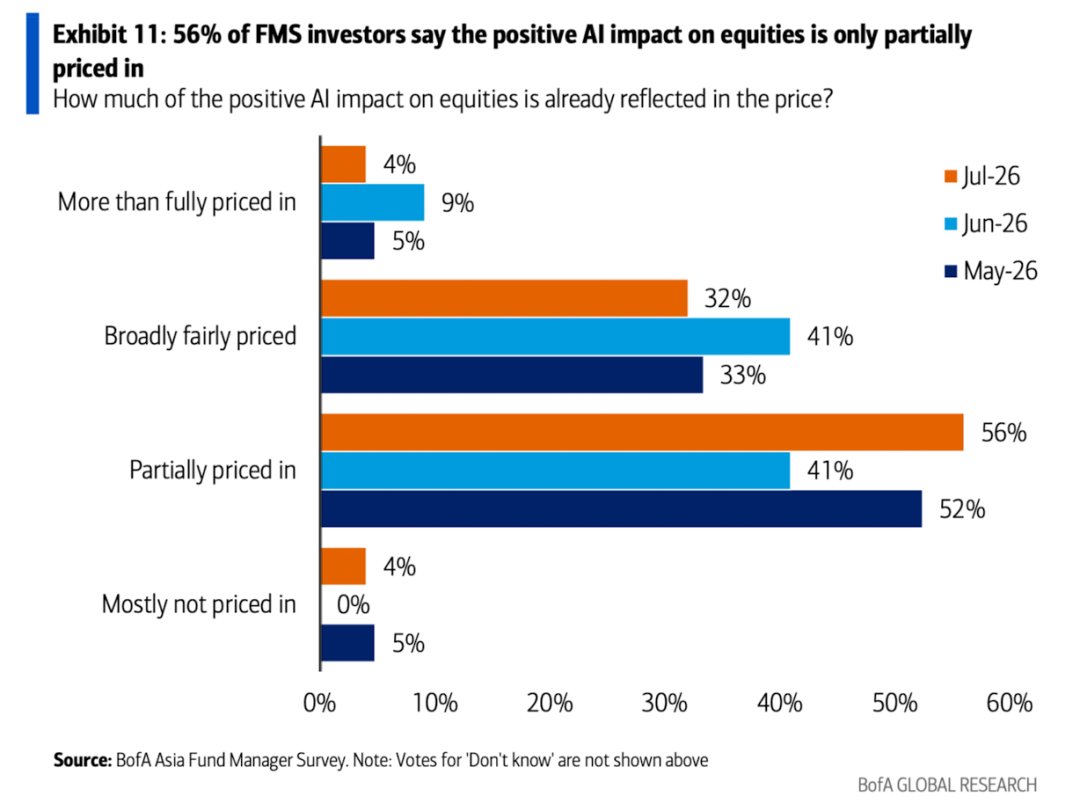

7、56%的受访投资者认为AI对股市的积极影响仅被部分定价或大部分尚未被定价,表明AI驱动的上行空间依然存在。

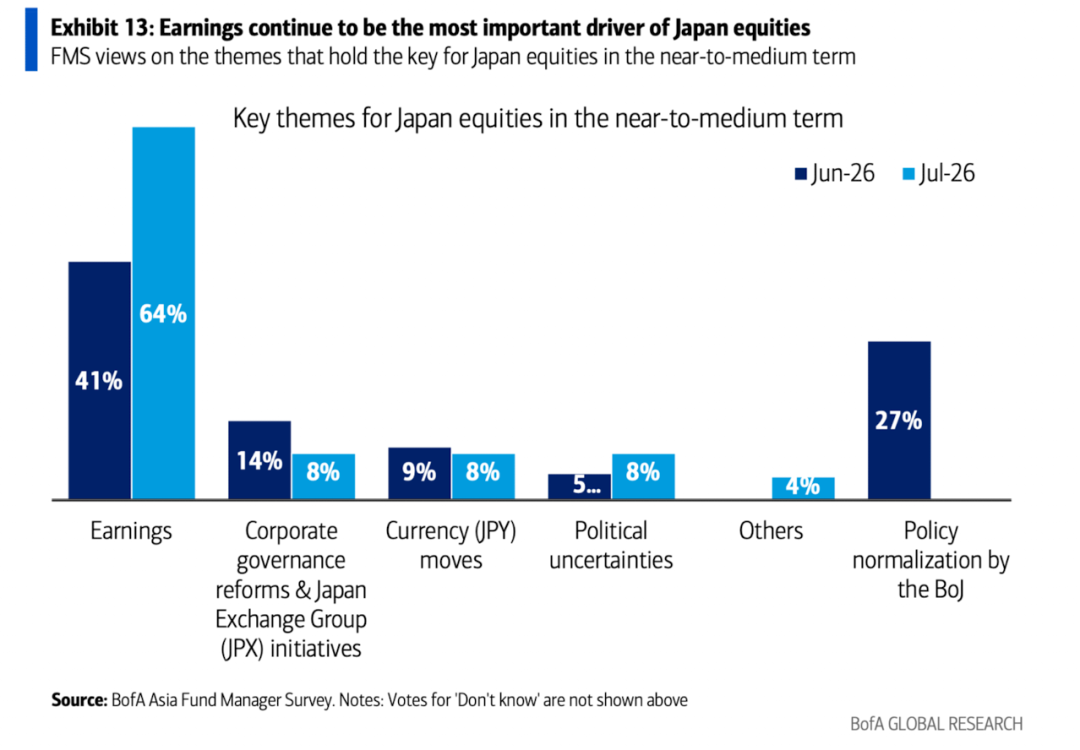

8、盈利继续成为日本股市的主导驱动因素,64%的受访投资者提及这一点,而6月份这一比例为41%(图表13)。

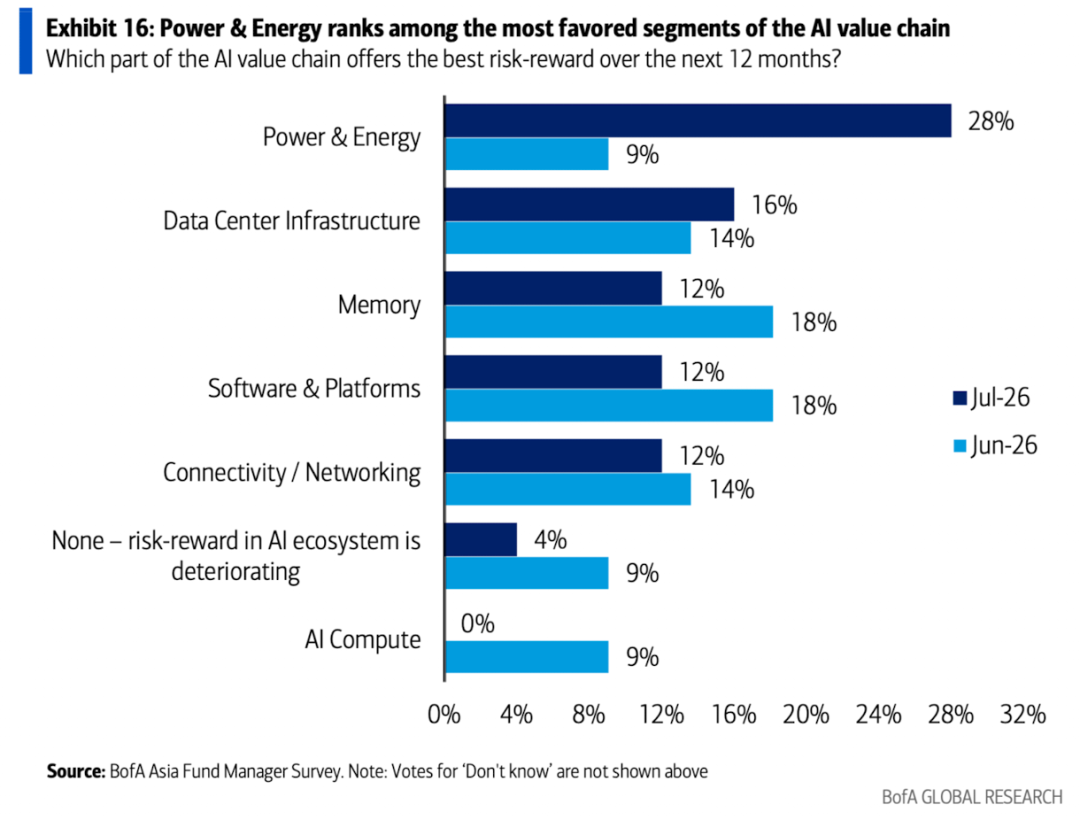

9、电力与能源板块(28%,高于6月的9%)作为AI价值链中的关键受益者表现突出。

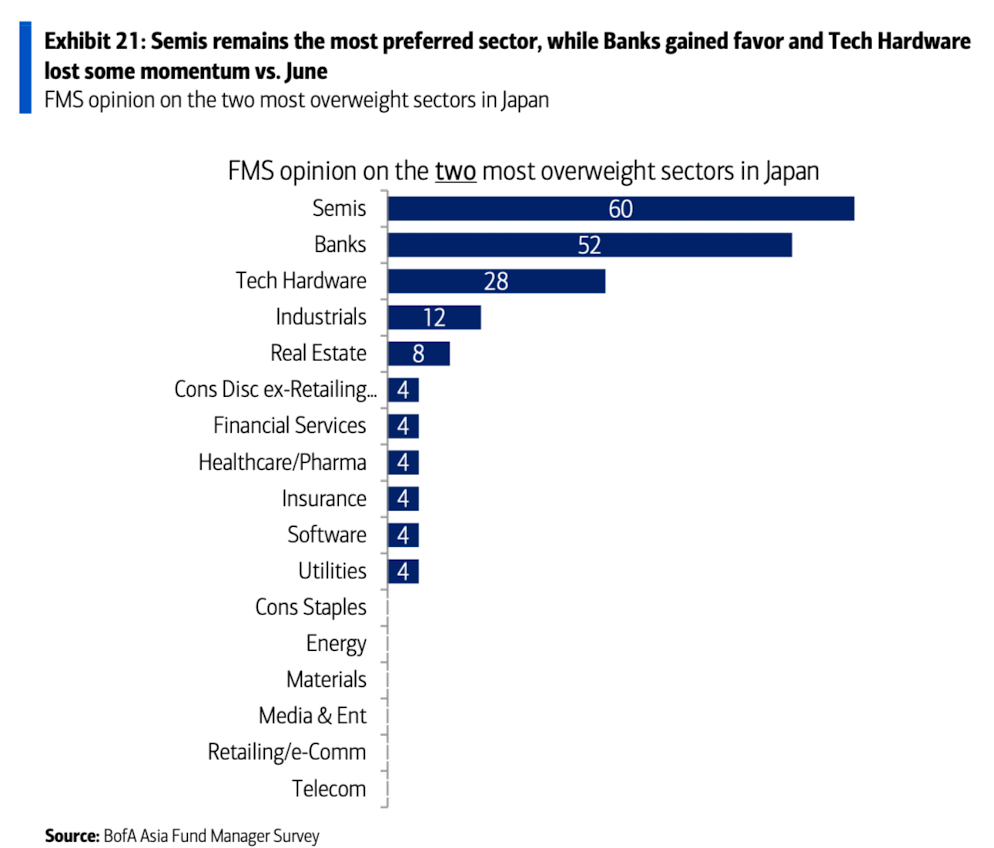

10、在日本市场,半导体板块稳居榜首,银行板块更受青睐,而科技硬件板块较6月有所降温。

11、台湾地区超越日本成为最受青睐的市场,而印度和印度尼西亚仍处于投资者偏好榜末位。

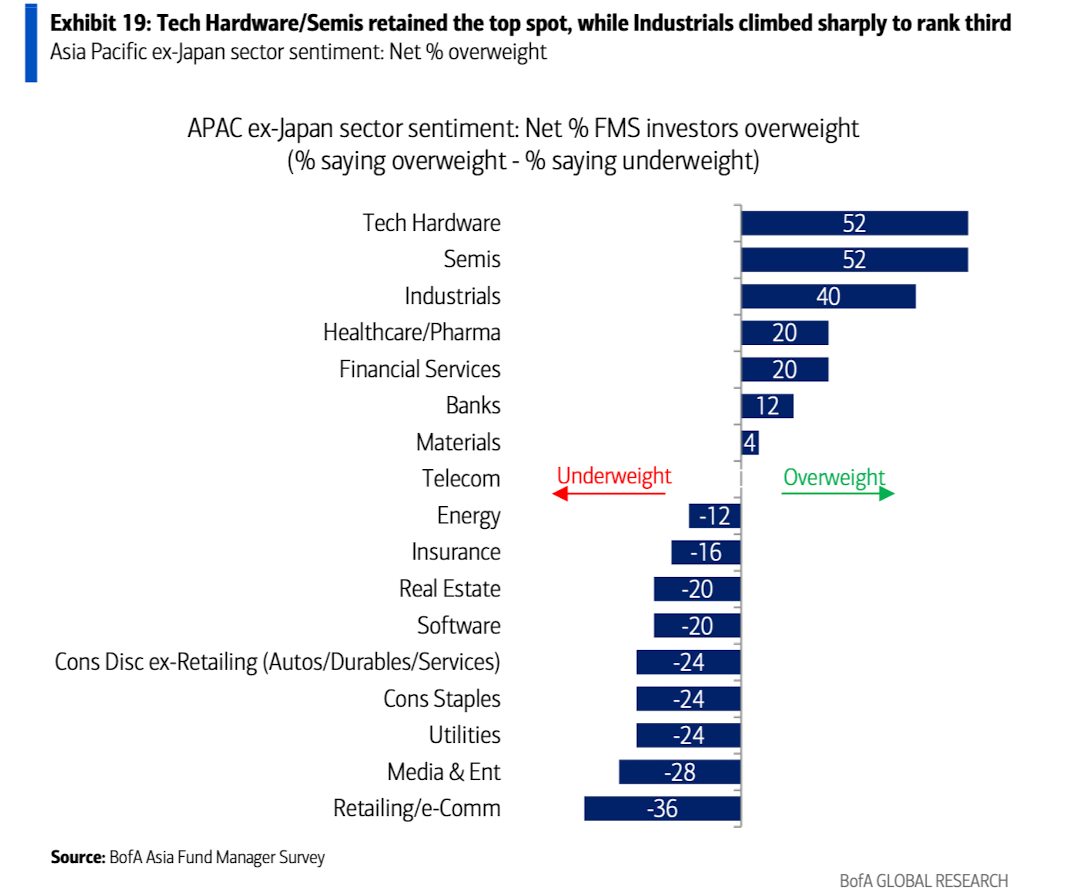

12、在除日本外的亚洲市场中,科技硬件/半导体板块保持领先地位,工业板块大幅跃升至第三位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。