禾赛的"机器人版图":不止于眼睛

2026年春晚,几十台搭载禾赛JT系列激光雷达的宇树G1/H1,完成了“赛博真功夫”集群表演,超低同步延迟、厘米级定位精度。从春晚舞台到手术室辅助场景,禾赛激光雷达的感知能力正在两个极端环境中接受实践检验,展现出跨场景的高可靠潜力。

但禾赛的布局远比“卖激光雷达”深:

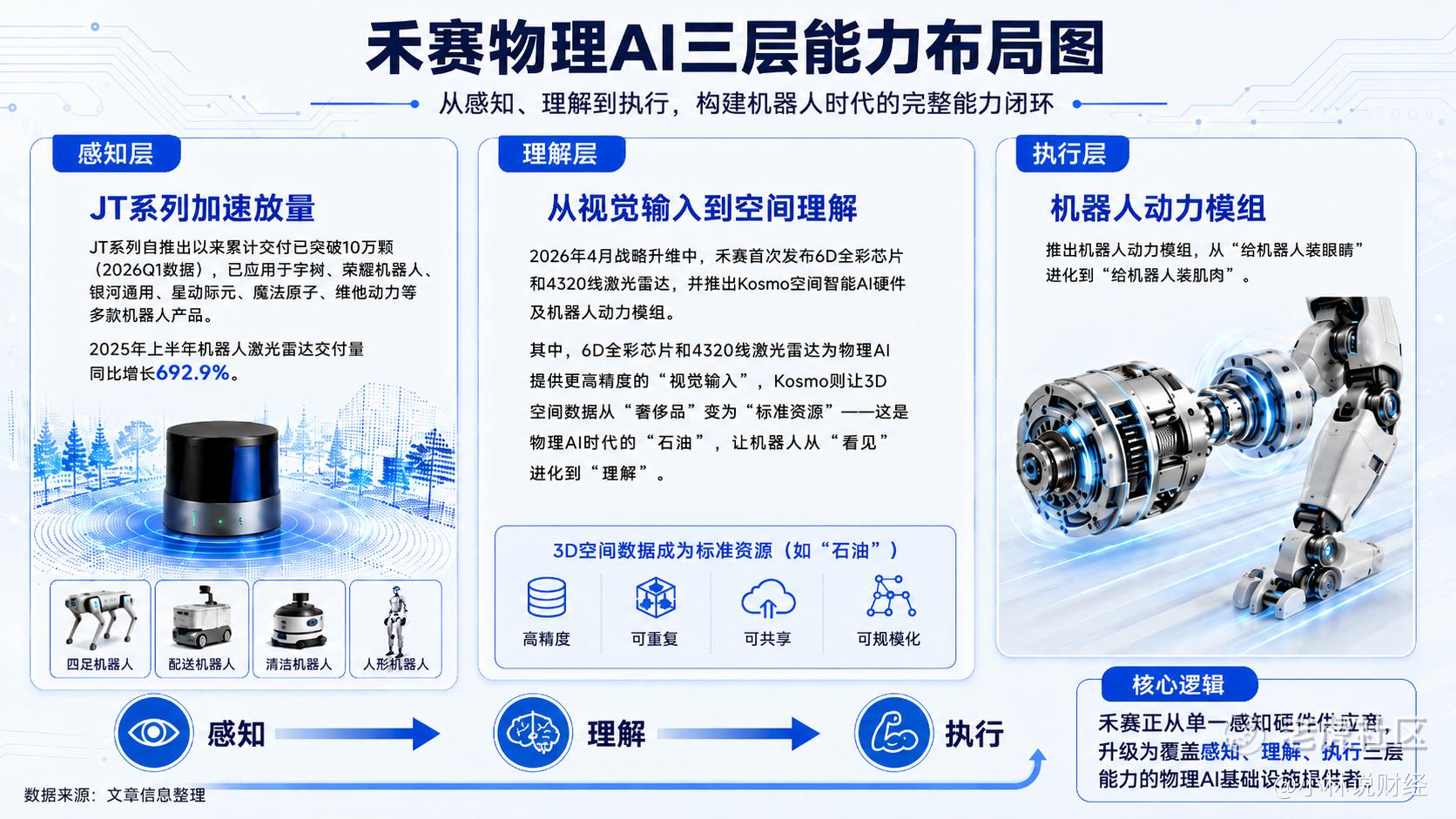

感知层:

T系列自推出以来累计交付已突破10万颗(2026Q1数据),宇树G1/H2、追觅割草机、九识配送车、新石器无人车——几乎所有头部机器人产品都在用禾赛的"眼睛"。2025年上半年机器人交付量同比增长692.9%,这不是尝鲜,是产业链的集体选择。在手术室的厘米级精度、舞台的毫秒级同步、农田的全天候作业面前,纯视觉方案的可靠性边界暴露无遗。激光雷达不是可选项,是机器人走进真实世界的入场券。

理解层:

2026年4月战略升维中,禾赛首次发布6D全彩芯片与4320线激光雷达,并推出Kosmo空间智能AI硬件及机器人动力模组。其中,6D全彩芯片与4320线激光雷达为物理AI提供更高精度的"视觉输入",Kosmo则让3D空间数据从"奢侈品"变为"标准资源"——这是物理AI时代的"石油",让机器人从"看见"进化到"理解"

执行层:

从"给机器人装眼睛"进化到"给机器人装肌肉"——禾赛的机器人动力模组,让感知与理解真正转化为行动。眼睛看懂了,大脑想明白了,最后还得靠肌肉动起来。感知-理解-执行,三层闭环一旦跑通,禾赛就不再是零部件供应商,而是物理AI时代的"数字基建"铺设者。

CEO李一帆的判断是:激光雷达的真正价值可能只被挖掘了很小一部分。当机器人从"看见"进化到"理解"再到"行动",感知硬件的附加值会指数级放大。

从"车载激光雷达第一"到"物理AI基础设施"

禾赛在车载市场的地位已经无需赘述:ADAS激光雷达市占率第一,2025年交付160万台,全年营收30.3亿,GAAP盈利4.4亿。车载市场的天花板,正在被机器人市场重新定义。

摩根士丹利在乐观情景下预测:到2050年,机器人领域对激光雷达的需求可能达到7亿个,使汽车市场“相形见绌”。禾赛CFO樊鹏的表述更直接:机器人业务长期来看是比车载业务更具潜力的战略布局。

估值重构:从硬件供应商到平台型公司

当前市场对禾赛的估值,很大程度上仍停留在“激光雷达硬件公司”的框架里。高盛覆盖禾赛并给出目标价,其核心逻辑是基于未来盈利折现。但这个估值模型,可能严重低估了禾赛的机器人业务期权价值。

为什么?

因为禾赛正在从一个“卖硬件的”进化成一个“卖基础设施的”。当它的激光雷达+数据平台+动力模组+AI硬件,成为物理AI时代的“数字基建”,它的商业模式就从一次性硬件销售,变成了“硬件+软件+数据+服务”的复合收入结构。

这种平台型公司的估值逻辑,参照的不是汽车零部件供应商,而是英伟达这类“算力基础设施”公司。当然,禾赛距离这个定位还有很长的路要走,但方向已经明确,且每一步都在加速。

作为投资者,面对“机器人手术”这类新闻,最容易犯的错误是把它当成“热点”去追。但真正值得关注的,是底层基础设施的确定性。

宇树G1进手术室,验证的是人形机器人的技术可行性。但不管最终是宇树、特斯拉Optimus还是Figure AI胜出,它们都需要感知硬件、数据平台、动力模组——而禾赛在这三个领域都已经有了实质性布局。

投资禾赛,不是在赌哪家人形机器人公司会赢,而是在赌“物理AI时代一定会来”。

这个赌局的胜率,远高于押注单一场景或单一终端品牌。

产业逻辑比追逐热点更重要。慢慢布局,慢慢等待,厚积薄发。

来源:小谦笔记

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。