简单聊聊今天韩国股市的下跌

周末伊朗冲突仍在继续,对应油价重新站回200日均线,并对今天亚洲股市带来压力。考虑到目前油价低位,特朗普有充足的空间用军事力量重新给伊朗施压获取谈判筹码,因此预计本周伊朗冲突还会继续加剧。

全球市场可能再次面临一个重要转折点:赌方向。

回头看今年上半年的全球市场,主线本质上是科技资产与顺周期资产之间的轮动,期间大致经历了三段较为清晰的趋势性行情。

第一阶段发生在伊朗冲突升级之前,受益于全球经济增长预期和美元贬值,顺周期资产整体跑赢科技板块:在美股内部,等权重的RSP跑赢VOO;放到全球市场,欧洲和日本股市的表现也明显强于美股。

第二阶段始于3月底。随着伊朗冲突峰值已过,特朗普释放出准备与伊朗展开谈判的信号,市场再次交易“TACO”。尽管此后相关表态多次反复,油价也始终维持高位震荡,但美股在这一阶段已经率先见底,科技板块开始重新跑赢顺周期资产。对应到美股内部,是VOO跑赢RSP;对应到全球市场,则是韩国和中国台湾股市跑赢欧洲和日本。

第三阶段出现在5月中旬特朗普访华之后。由于地缘冲突并未没有出现实质性缓和,韩国股市经历了一次跌幅超过6%的去杠杆行情;与此同时,随着一季度财报季结束,科技板块失去了新的盈利催化,开始重新跑输顺周期资产。对应到美股内部,是RSP再次跑赢VOO;对应到全球市场,则是欧洲和日本重新跑赢美股。

而现在,市场可能正在进入第四段趋势性行情。随着伊朗冲突再度升温、油价反弹,顺周期资产重新面临成本和增长层面的压力;与此同时,二季度财报季正式展开,以Mag 7为代表、具备真实盈利支撑的科技板块已经开始率先见底反弹。如果回顾我自己在3月底时的最大教训,就是不要在这个阶段低配科技。

当然,科技板块内部正在出现分化,比如今天韩国股市再次出现超过8%的去杠杆式下跌。这更多反映的是其此前已经跌破50日均线、短期缺少技术支撑后的脆弱性,而不一定意味着整个科技交易已经结束。相比之下,台湾股市以及美股半导体ETF目前仍能守住50日均线,说明科技板块的核心趋势尚未被破坏。

正如之前提到的,只要美光仍能守住50日均线,同时MAGS继续维持上升趋势,那么科技板块相对顺周期资产的跑赢行情,就仍然可以延续。更乐观的情形,则要看本轮财报季能否验证两个条件:第一,大型云服务商的AI相关收入增长能够超过市场预期;第二,在收入加速的同时,它们仍然愿意进一步扩大资本开支。

市场目前普遍认为,这两点最终必然会形成矛盾:要么AI收入增长不及预期,大规模云服务商开始砍资本支出;要么资本开支过快扩张、挤压自由现金流和利润率。但显然,如今对整个AI产业链仍然属于增量市场,产业链的利润分配或许未来会出现,但当前仍非主要矛盾。不过这点目前只能算个人的基准假设,等着后续验证。

但如果从估值和资金流的角度观察当前市场:

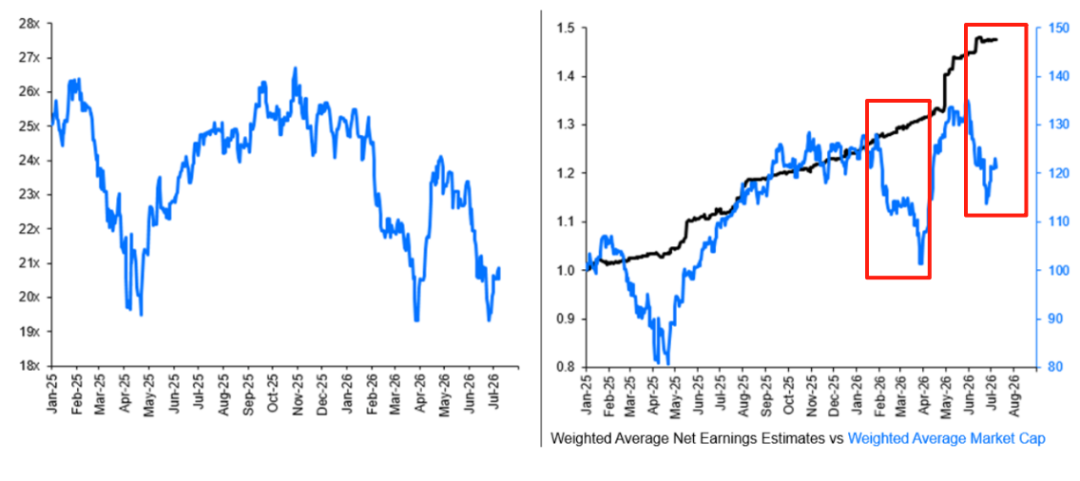

1、超大规模云厂商(GSXUHYPR)的估值已经接近“解放日”(Liberation Day)低点,企业盈利仍在持续上调。此前美光和三星取得了历史性的超预期业绩,META也宣布了启动云业务和更大的资本支出规划,所有这些都为未来趋势定下了基调。

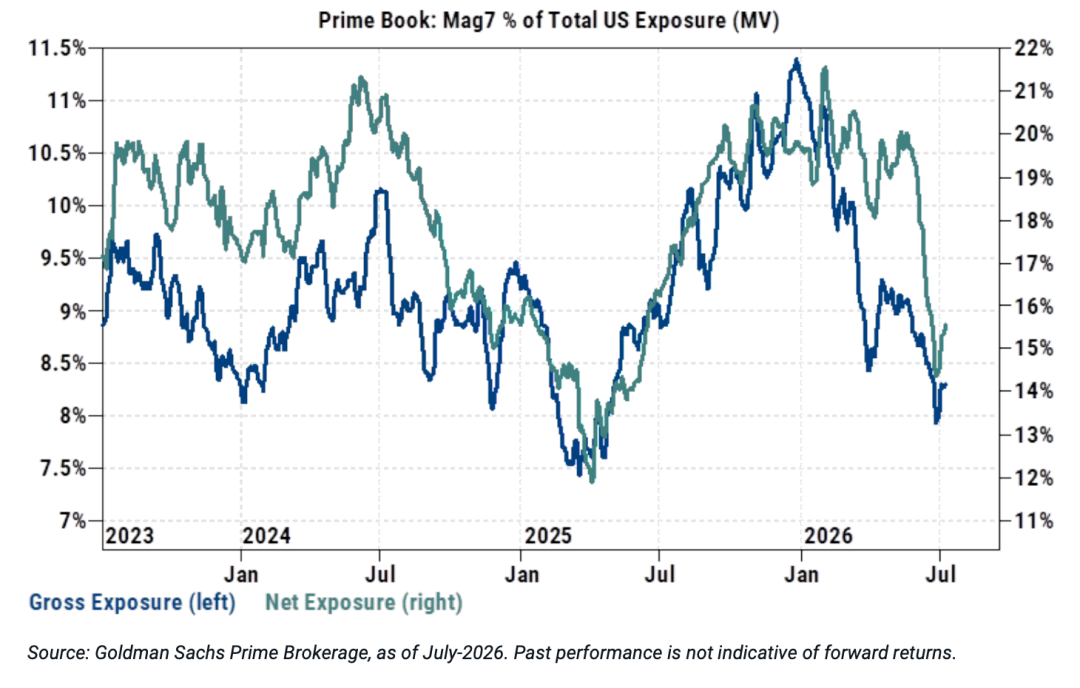

2、“Mag7”的总/净敞口已大幅下降,仅略高于各自的3年低点。

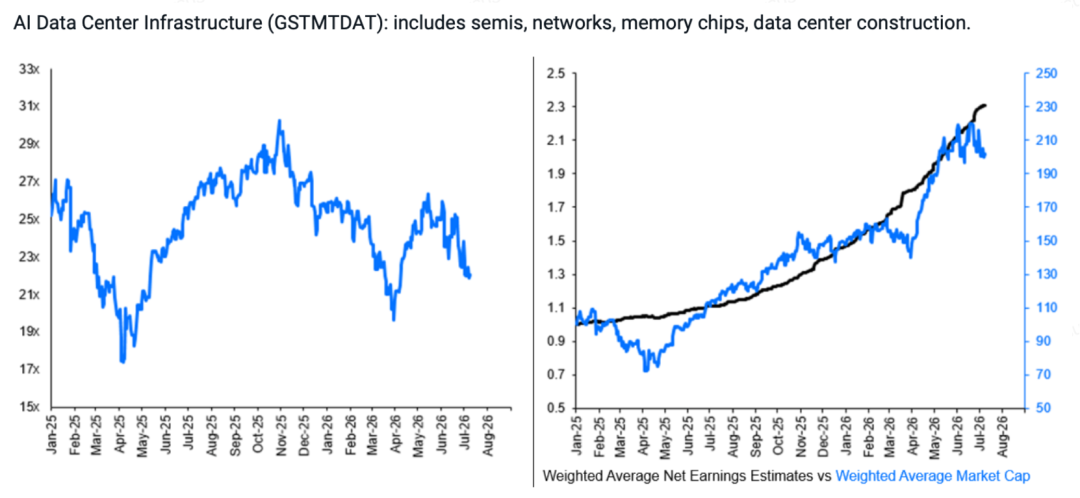

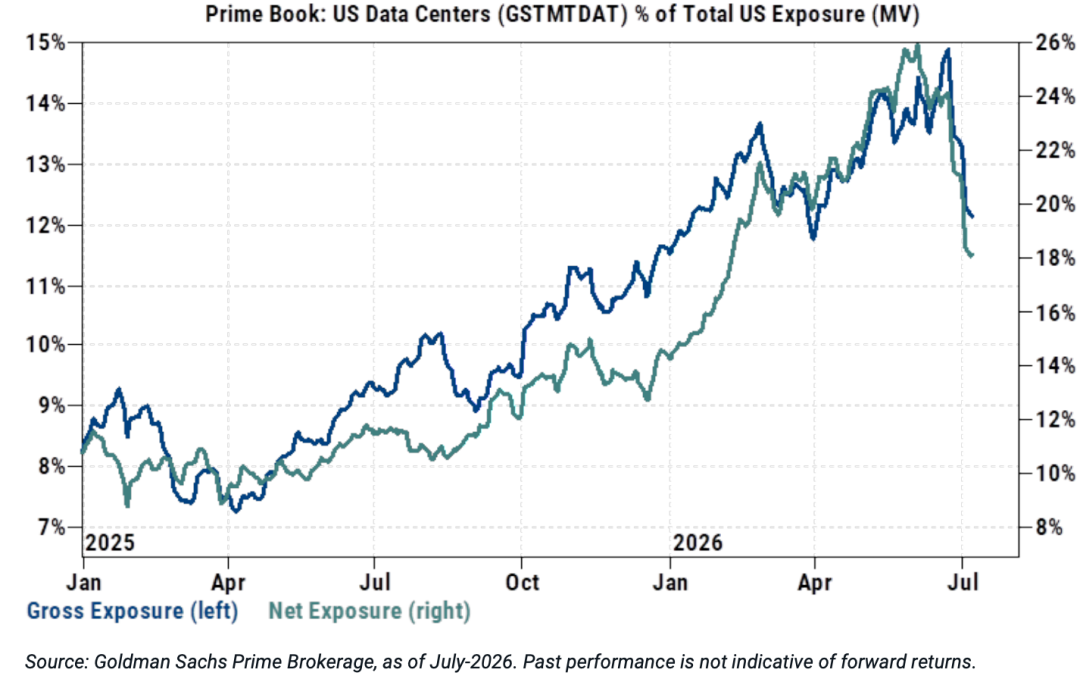

3、美国数据中心标的(GSTMTDAT)的总净敞口现处于一季度初以来的最低水平。

4、存储(GSTMTMEM):包括SK海力士和三星以及美国标的,同样出现企业盈利上调与股价下行的分化。

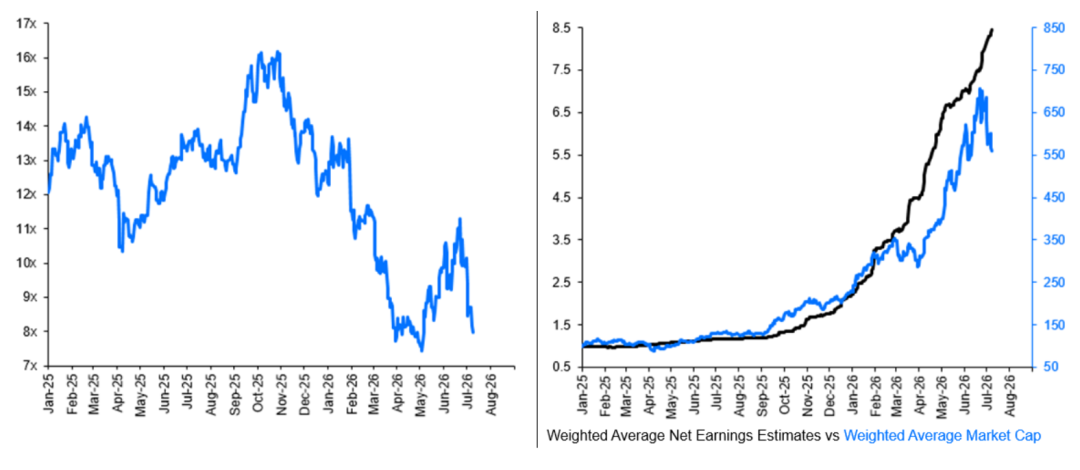

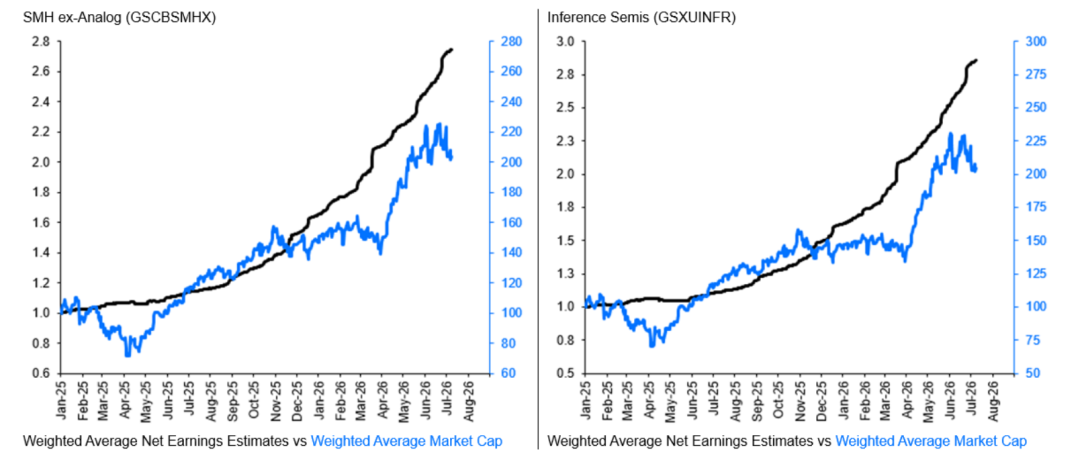

5、其他半导体也显示出净收益与市值之间的类似背离:

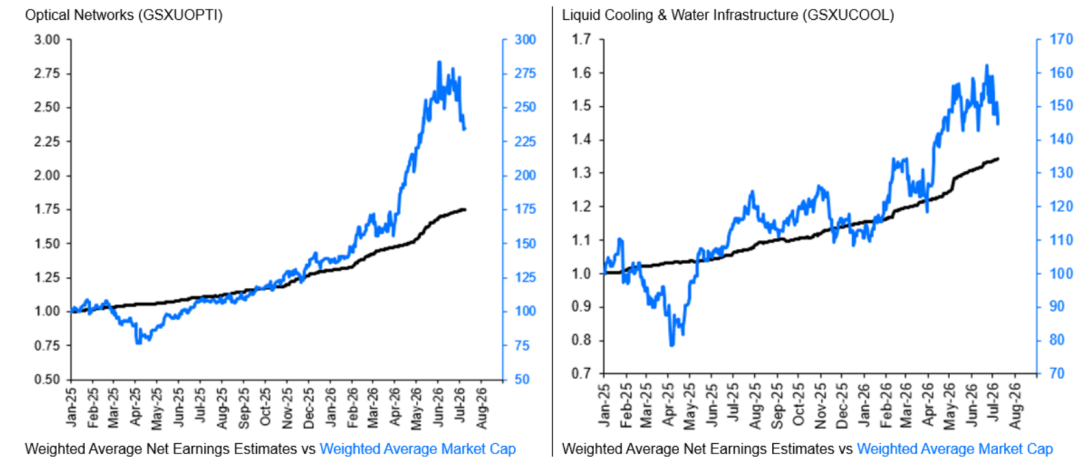

6、非半导体设备似乎正在定价进一步的增长和潜在的瓶颈。

7、在电力方面,独立发电商(GSXUIPPS)的交易与其盈利预期一致,但整体估值偏低。

8、电网基础设施公司(GSXUGRID)正在定价对美国电网可持续性的进一步增长和投资。

9、AI软件(GSTMTAIS)持续低迷。

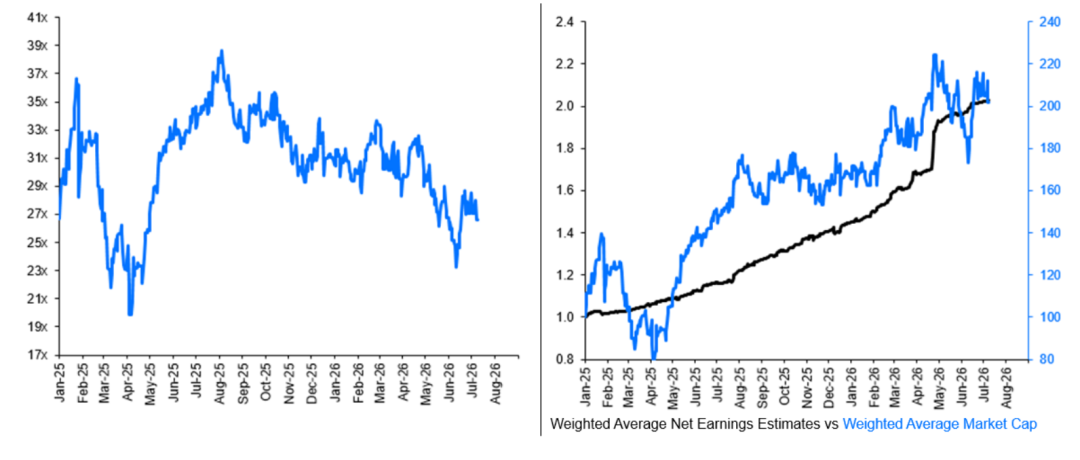

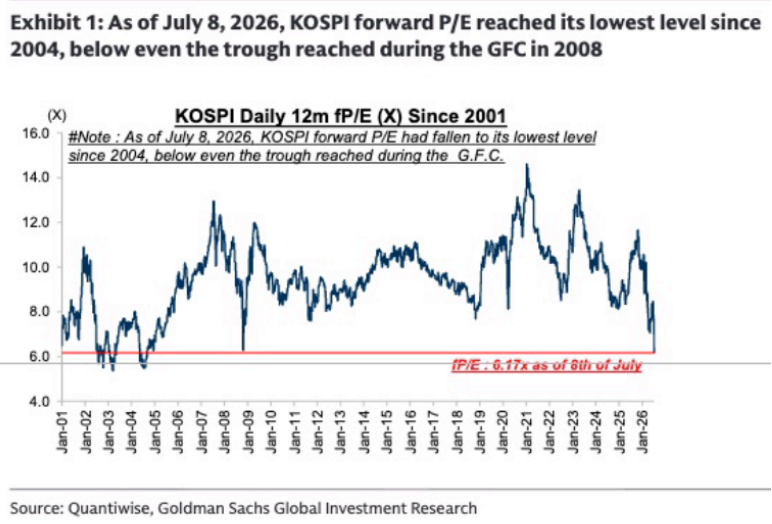

10、至于韩国股市,在近期抛售中,KOSPI较6月高点累计下跌超20%。KOSPI远期市盈率目前已降至自2004年以来最低水平——6.2倍,甚至低于2008年全球金融危机(GFC)期间的低谷。

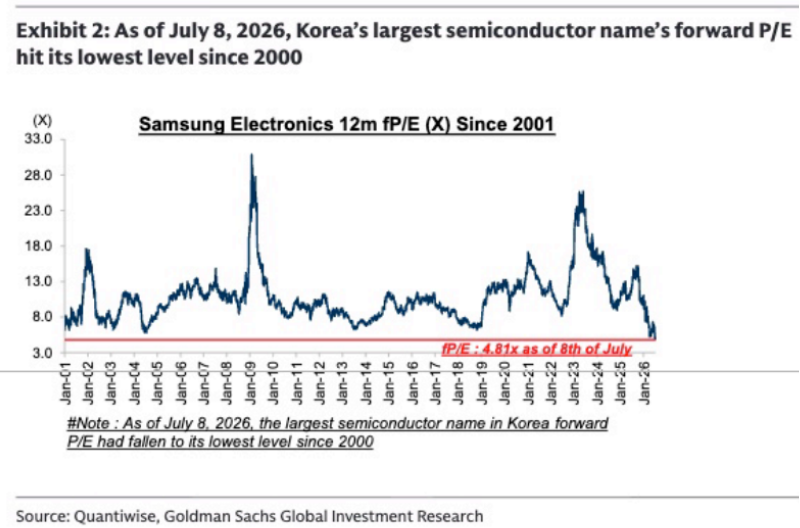

11、该现象同样适用于韩国最大半导体企业——三星电子,其远期市盈率亦跌至2000年以来最低点——4.8倍。

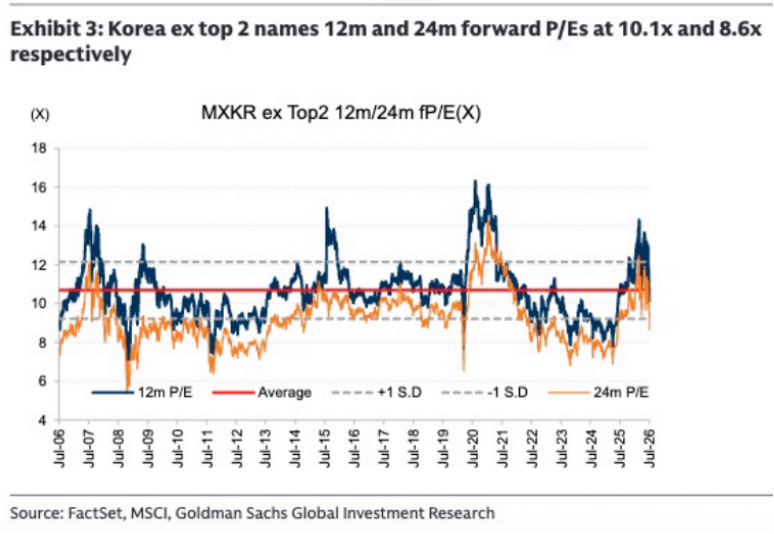

12、即使剔除前两大权重股,韩国12个月和24个月远期市盈率也分别下探至10.1倍和8.6倍。

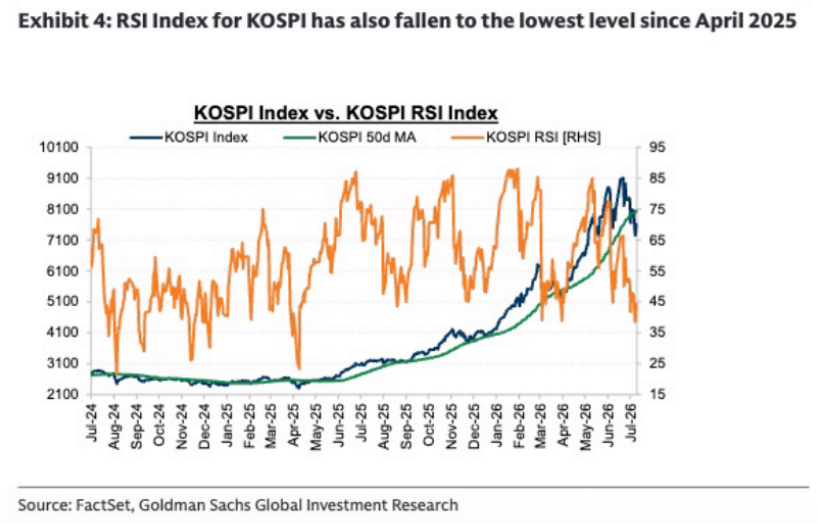

13、尽管基本面总体向好,且KOSPI相对强弱指数(RSI)自2025年4月以来也已跌至最低水平,但从估值角度看,KOSPI本周可能已触底,呈现出颇具吸引力的风险—回报比。

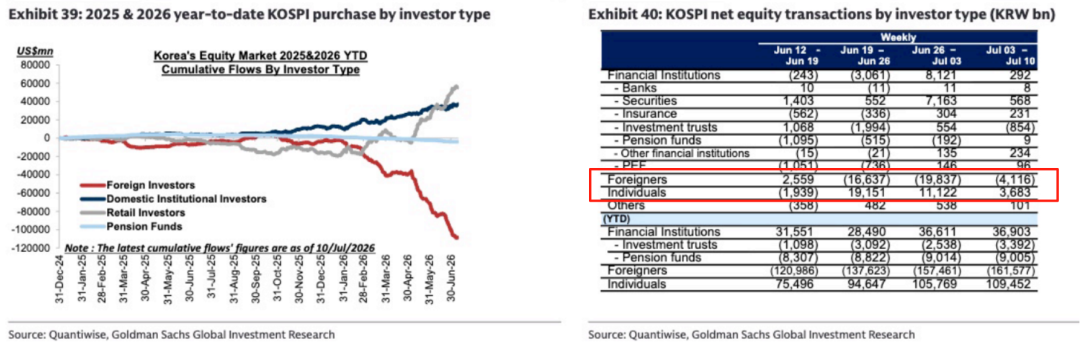

14、外资过去三周持续抛售KOSPI市场,主要受韩国科技股资金外流驱动。散户则一直坚定抄底。

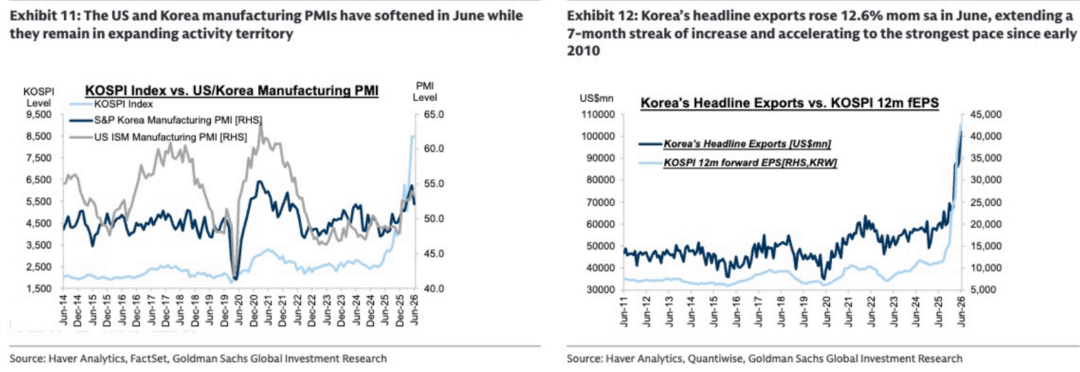

15、韩国的盈利上调趋势可能延续,但步伐将有所放慢,原因在于: 制造业PMI扩张力度减弱, DRAM价格涨幅放缓, 尽管6月内存出口表现强劲(创历史最高水平)。

16、最后,正如上篇文章里提到的:

随着内存价格的同比增速Q3见顶,内存板块涨得最快的阶段已经过去,当然这点也已经被市场充分定价了;仍存在预期差的地方是,如果Q2大规模云服务商资本支出继续超预期,意味着内存价格仍有继续上调的空间,这虽然不会改变价格的见顶节奏,但仍能支撑企业盈利继续上调;二是如果长协能帮助内存股的利润率维持在高位,其之后仍有机会赢得估值上调以支撑股价。当然,赚这种估值的钱意味着需要承担更大的波动。因此,现阶段的内存板块依然胜率很高,但赔率并不算高,而高赔率需要先跌出来才行。

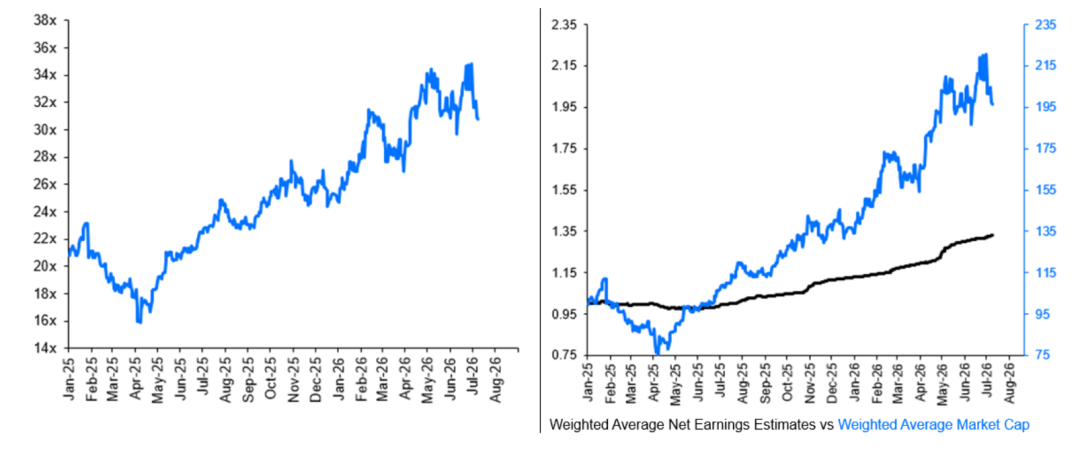

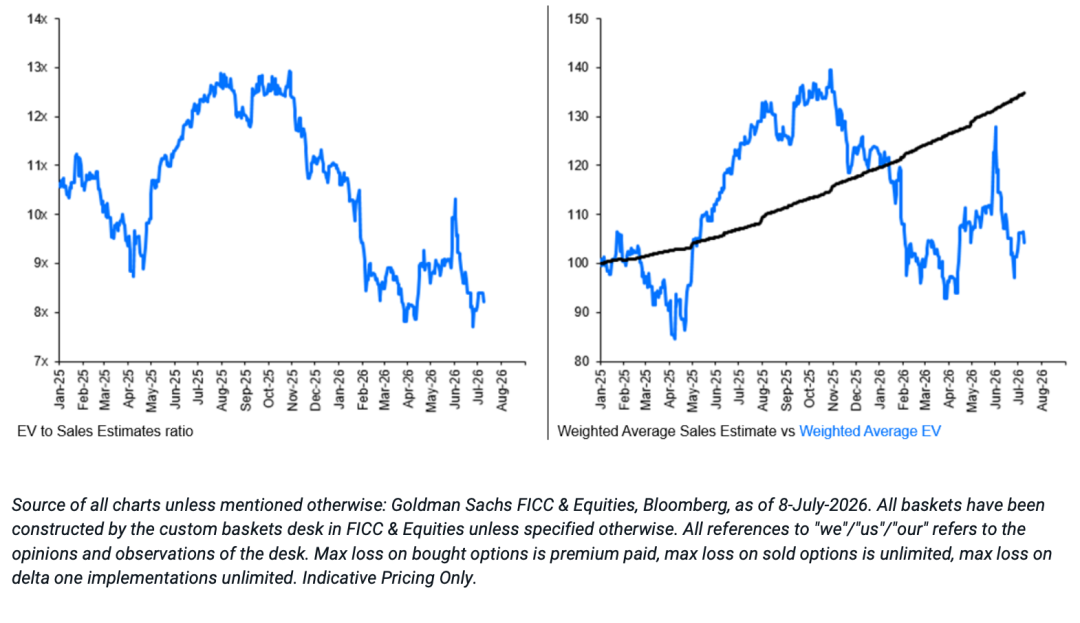

DionysusG,公众号:卫斯李的投研笔记一些关于当前市场的有趣图表-20260711

很明显,现在的市场赔率已经跌出来了,只是等待基本面去验证。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。