每周市场观点-市场策略周报

一、 港股大市:气氛回暖,强势反弹

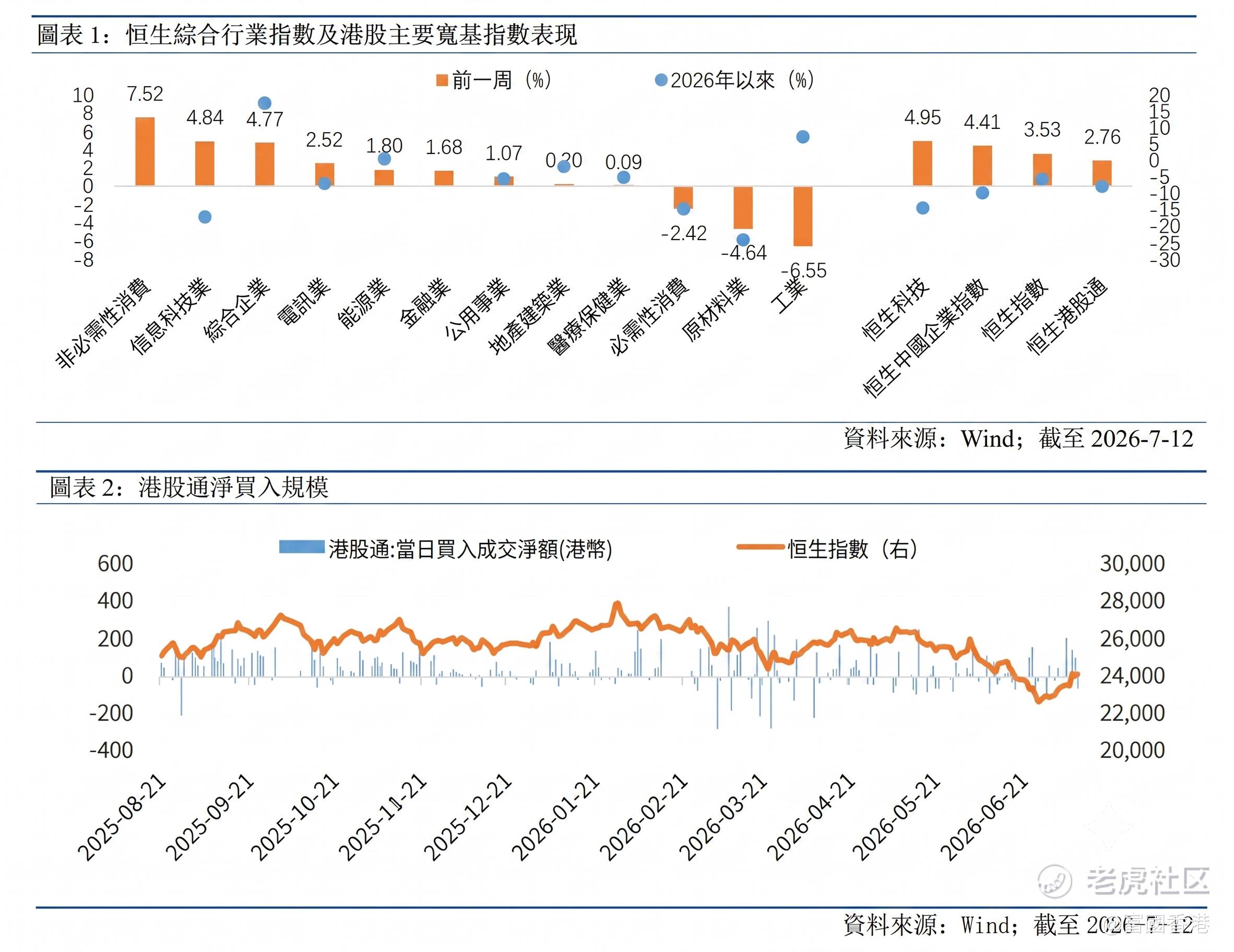

上周港股在政策利好及外围环境改善带动下显著反弹,主要指数全线上升:

– 恒生指数:+3.53%

– 恒生中国企业指数:+4.41%

– 恒生科技指数:+4.95%

板块表现分化明显

– 领先板块:非必需性消费(+7.52%)、资讯科技业(+4.84%)、综合企业(+4.77%)

– 落后板块:工业(-6.55%)、原材料业(-4.64%)、必需性消费(-2.42%)

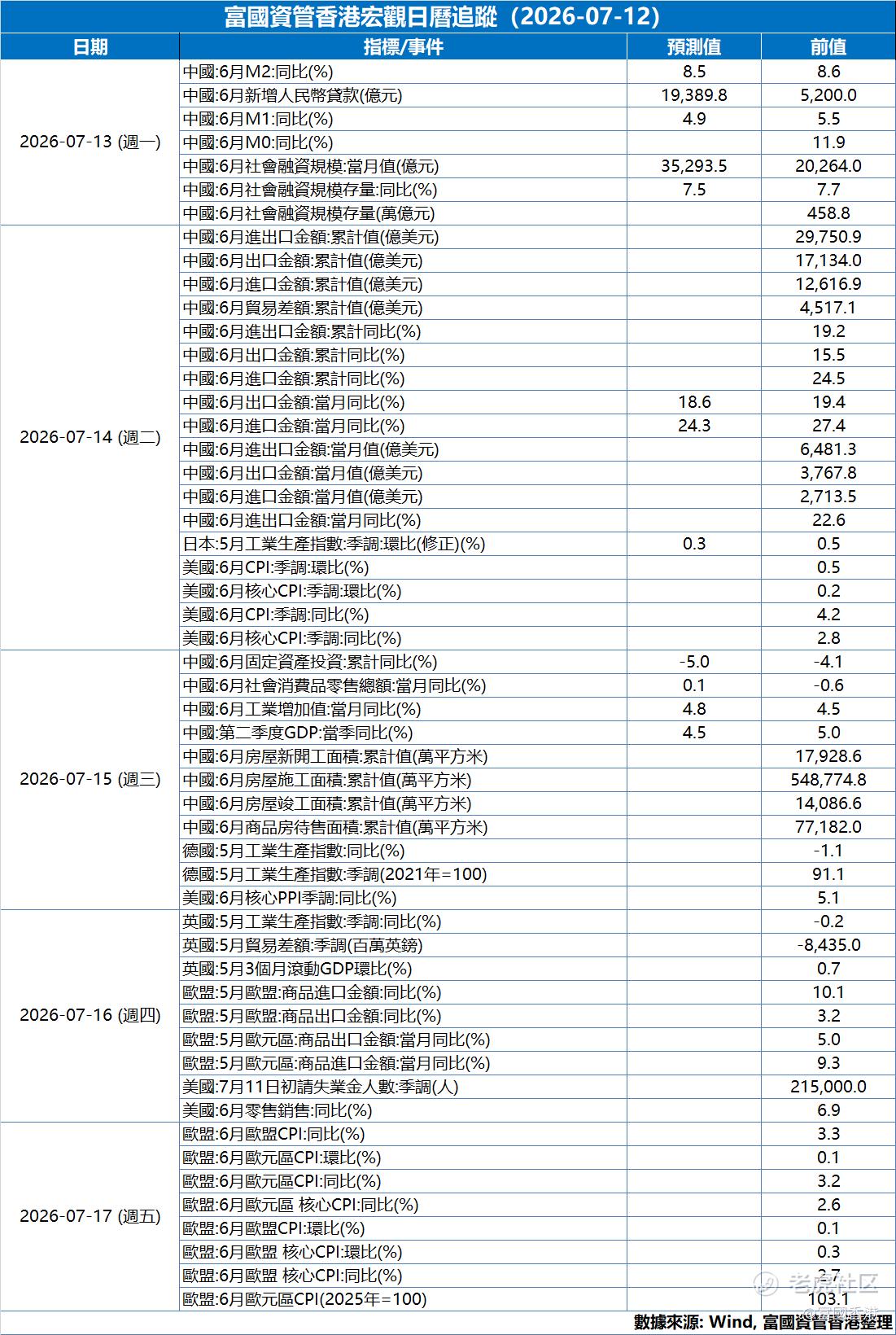

资金流向

– 南向资金上周合共净买入390.55亿港元,流入速度明显加快

二、 升市3大引擎:政策支持与外部环境改善

· 内地金融政策利好(核心动力)

· 海外宏观环境改善

· 市场制度及行业层面支持

三、后市展望

– 两地互联互通深化的政策红利持续释放,港股估值修复或有空间延续

– 惟须留意以下风险因素:

◦ 美债收益率或受通胀预期及美联储政策取态影响而波动

◦ 油价上升及地缘政治局势(如美伊冲突)或对市场气氛构成短期扰动

◦ 半年度业绩期临近,企业业绩表现将成为板块分化的关键

◦ 内地经济复苏步伐将持续影响市场盈利预期

配置方向

– 高利率环境下具备稳定现金流及防御性的红利资产

– 盈利预期已充分调整、估值吸引并具业绩支持的成长板块细分方向

四、下周宏观事件关注

风险提示:

本文件仅供资讯参考用途,并不构成买卖任何投资产品的要约或招揽,亦非提供任何意见或建议。本文件所载资讯并未考虑您的具体投资目标、财务状况或个人需求,不应依赖其作为专业意见的替代品。在作出任何投资决策前,您应寻求独立的专业意见。

投资涉及风险,包括可能损失本金。过往业绩并不表示将来基金回报。 基金单位的价值可升可跌,未来回报并不保证。投资者于投资前应阅读基金的销售文件,包括其章程及风险因素。阁下可于以下网站https://www.fullgoal.com.hk/en(此网站内容未经证监会审阅)取得基金的香港资料。

本资料由富国资产管理(香港)有限公司发行,并未经香港证券及期货事务监察委员会审核。本文件中的部分资讯取自于相信为可靠的第三方来源,惟我们对其准确性、完整性或时效性不作任何陈述或保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

$标普500ETF(SPY)$ $腾讯控股(00700)$ $MINIMAX-WP(00100)$ $建滔积层板(01888)$ $FG恒生红利(03031)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。