RAM正在变成"合同商品",但目前还是周期定价。

当70%比特出厂前已被锁定,DRAM还是周期商品吗

2026.07.10

今天SK海力士在美股265亿美元ADR定价——外国公司史上最大美股首发。但真正被低估的不是这单IPO,是它背后:存储已从现货周期商品,变成类台积电的合同制产能。

先看一个反直觉的事实。

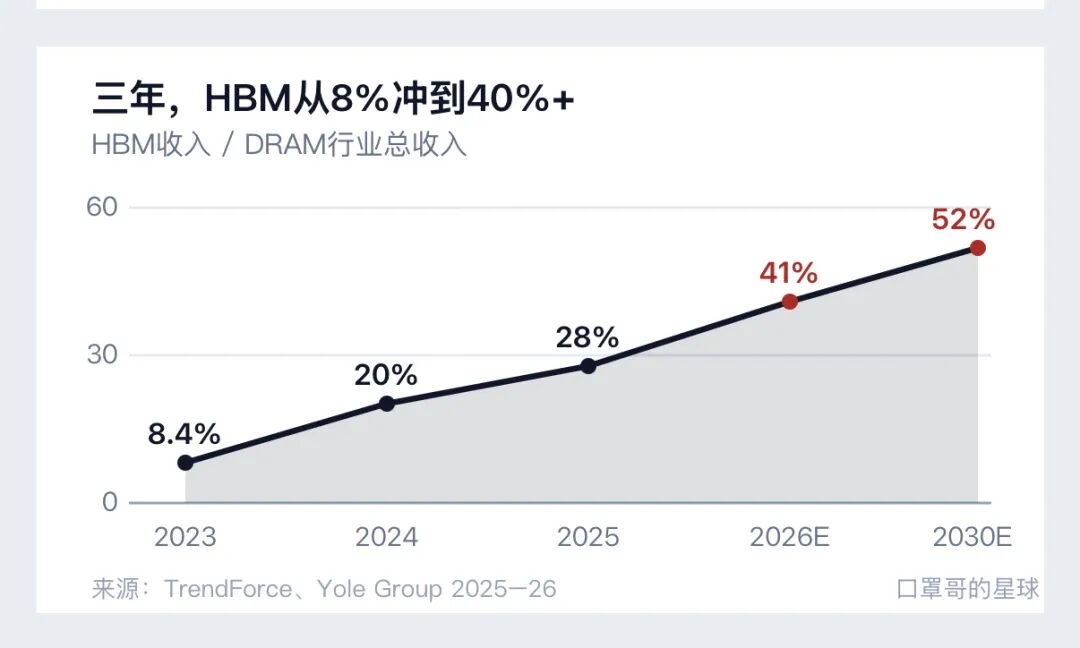

HBM到2027年要吃掉DRAM 30%的晶圆,却只产出13%的比特(TrendForce)。这17个百分点的缺口,就是常规DDR5一季度合约价环比+90%以上的物理根因——不是需求普涨,是被HBM抽干的补涨。

30%

HBM占DRAM晶圆(2027E)

5×

SK海力士前瞻P/E

HBM吃30%晶圆、只产13%比特(占DRAM口径)

18%8%22%9%30%13%20252026E2027E占晶圆占比特

来源:TrendForce 2026.06.02

口罩哥KZG

定价权,正从买方转向卖方

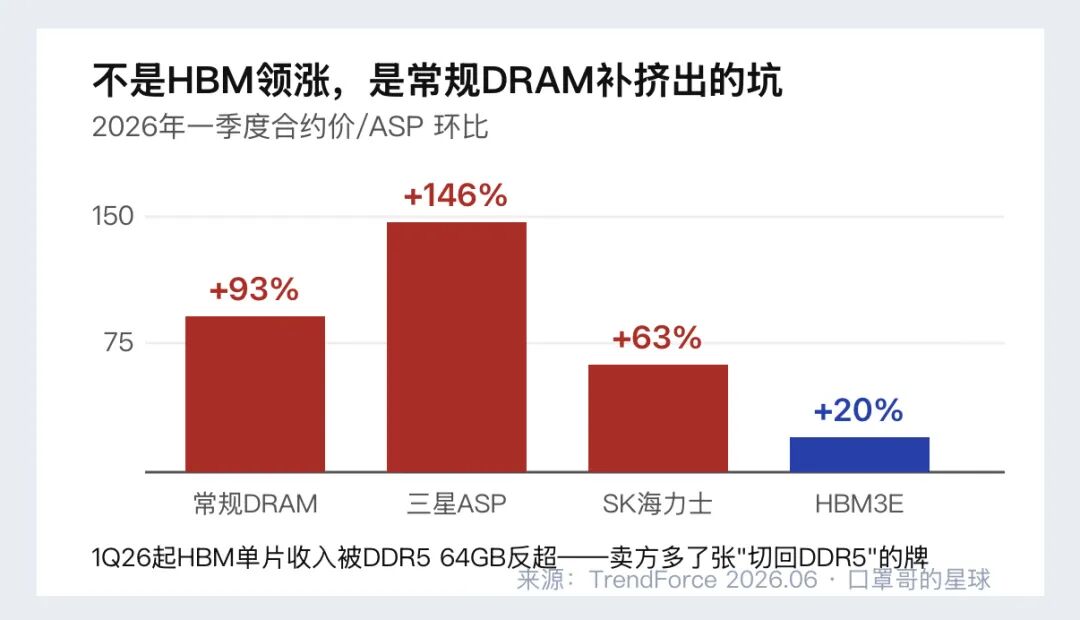

证据是硬的。

美光16份长约锁定约20%产量、指向长期收入的50%;SK海力士干脆取消长约价格上限;预付款从历史<5%跳到10–30%。

更狠的是1Q26起,HBM单片收入被DDR5 64GB反超——卖方手里多了张牌:"不涨价,我就把晶圆切回DDR5。"这就是2027 HBM再翻倍预期的谈判底牌。

所以:利润波动率下降,本该触发估值重估。

可SK海力士前瞻P/E只有5倍、三星7倍,对台积电24倍折价70%。市场只让盈利追上股价,还没为"没那么周期了"多付一分钱。

这道折价是否收敛,就是这轮行情"换锚VS周期"的胜负手。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论