META变脸如翻书?

前两天重温了《音乐之声》,顺便在文章开头分享下里面的经典歌曲。如果你还不知道什么是“美”,推荐你看这部电影,风景之美、音乐之美、人性之美、童稚之美,绝对的赏心悦目。不过这部电影毕竟是对百老汇经典的“魔改”,有机会更推荐看现场版的演出,至少歌曲还会更出彩。

1、说回市场,首先是地缘冲突:尽管美国隔夜打击了多个伊朗目标且伊朗进行了报复,但在特朗普总统表示伊朗已主动联系美国并希望达成协议后,市场风险偏好有所改善,这缓解了对冲突进一步升级可能威胁能源基础设施的担忧。因此,原油价格在盘中大部分时间下跌,并在伊朗伊斯兰革命卫队(IRGC)就美国袭击发表声明后跌幅扩大;市场将此轮下跌归因于该声明威胁的是美军基地而非能源基础设施。最终,WTI和布伦特原油期货均收于200日均线下。

说明市场跟我昨天文章提到的一样,更多把这次冲突升级视为双方对谈判筹码的争取(特朗普再次带你画K线),而且在油价低位的时候,显然伊朗的压力会更大。即使从原油供需的基本面看,也不再支撑其短期继续出现大幅上涨。因此未来一段时间即使短期扰动对市场的影响持续存在,但趋势性的影响可能有限。更何况当前的市场主线依然是财报季和AI板块的各类“鬼故事”。

2、昨天市场最重要的消息几乎都来自 META,而且信息量非常大,可以说是利好与利空并存。据路透社援引一份内部备忘录报道,Meta已经分别签署了内存、网络设备和闪存存储的长期供应协议,并计划在明年将AI计算能力翻倍至14GW,同时于9月开始量产自研AI芯片 Iris。此外,Meta还发布了最新一代人工智能模型 Muse Spark 1.1。

首先来看芯片。Iris是Meta自研AI芯片,也是今年3月公布的第四代MTIA芯片之一。在仅用六周完成缺陷验证、且没有出现重大问题后,该芯片将于9月正式交由台积电量产。对于一个推进了五年多、期间多次遇挫的项目来说,这样的进展可以说远超市场预期。根据Meta与博通签署并延长至2029年的合作协议,博通将继续担任芯片设计合作伙伴。更值得关注的是,Meta计划从2027年开始,大约每六个月推出一代新芯片,而行业目前主流的迭代周期通常仍是一年甚至更长。当然,这些自研芯片的定位并不是取代外部GPU,而是与英伟达等厂商的产品形成互补。

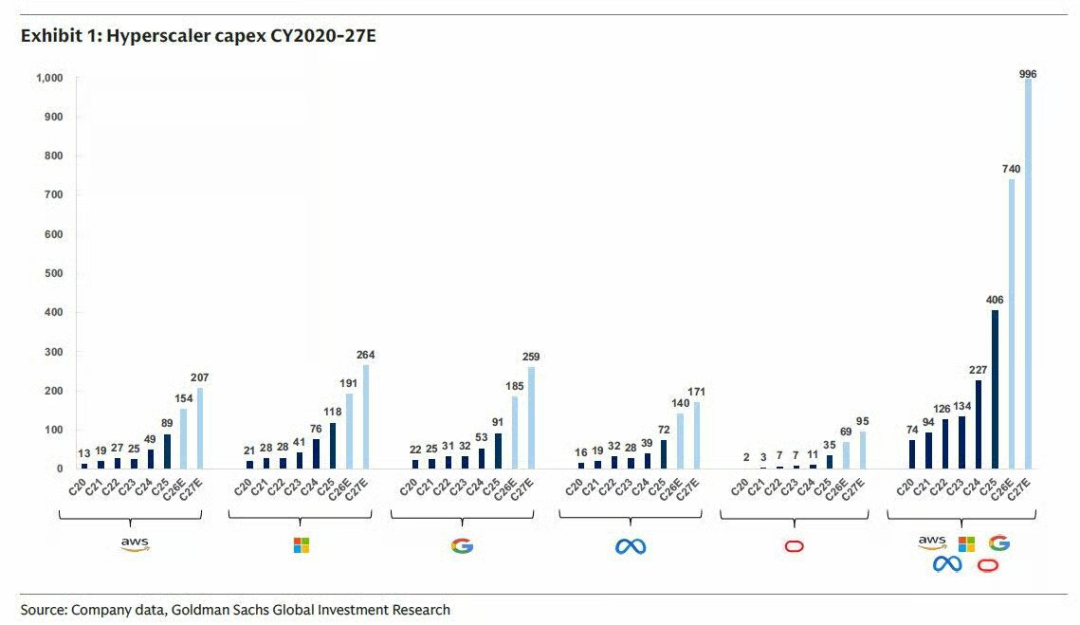

其次是算力规模。Meta计划今年部署约7GW的AI计算基础设施,并在2027年将总算力提升至14GW,相当于未来两年再新增7GW。按照行业普遍估算,每新增1GW AI基础设施对应约500亿至1000亿美元资本支出计算,这意味着新增7GW理论上需要约3500亿至7000亿美元的投入,远高于Meta目前1450亿美元的年度资本开支指引。此前市场一直因为Meta出售部分剩余算力而认为公司开始强调"资本纪律",如今这份备忘录却显示其计划继续大幅扩张AI基础设施,因此也被市场解读为一个完全相反的信号。

第三是供应链。备忘录披露,Meta已经与三星签署长期内存采购协议,与Sandisk签署闪存存储协议,并与住友电工签署光纤设备长期供应协议。更值得关注的是,这些都是多年期长协,而且是在当前内存供应依旧紧张、甚至已经推高内存价格的背景下签订的。一家公司如果计划维持现有产能,没有必要在供应紧张时期提前锁定多年内存合同。相反,这种覆盖核心零部件的长期采购协议,更说明Meta已经为未来几年持续扩张AI基础设施做好准备。

最后来看AI模型。Meta发布了最新版本的Muse Spark 1.1,并首次推出面向开发者的付费服务,这意味着Meta正式开始向企业收取模型调用费用,为AI业务打开新的收入来源。扎克伯格在发布前接受彭博社采访时表示,新模型将会是"市场上最便宜的模型之一",价格策略会非常激进。据介绍,其定价仅为OpenAI和Anthropic顶级模型的约25%。

与此同时,扎克伯格特别强调,新模型最大的提升来自Agent能力,而目前公开基准测试显示,其整体性能已经能够与主流领先模型竞争。这意味着,新一轮AI价格战正在进一步升级。此前马斯克的xAI已经率先掀起降价,而如果Meta的新模型性能最终能够兑现宣传效果,它对于OpenAI、Anthropic等领先闭源模型的冲击,可能会比国内开源模型更大,也会进一步强化市场对于领先模型ROI可持续性的担忧。

不过,从投资角度来看,Meta继续扩大资本支出其实并不令人意外,反而足以回应过去几周市场最大的质疑——大型云服务商是否已经开始削减AI投资。至少从Meta目前披露的信息来看,答案显然是否定的。这也是昨天内存板块能够明显反弹的重要原因。

至于AI模型价格战,本就是行业发展的必然趋势。未来真正决定竞争力的,不是谁卖得更贵,而是谁能够以更低的成本训练、更低的成本推理。

这也是为什么各家互联网巨头都在加速推进自研AI芯片。而从这个角度来看,相比英伟达出售算力芯片,内存厂商反而更像是真正意义上的"卖铲人"。无论未来哪一家大模型公司胜出,它们都需要持续采购HBM等高端内存,甚至需要提前签署多年期长协,才能确保未来几年稳定获得足够的供应。这也是我在之前文章里提到的内存板块即使价格面临见顶压力,但估值仍有重估空间的原因(记录思考:年内股价翻倍后,韩国股市还能继续上涨么?)。

3、最后聊点题外话。刚开始做投资的时候,我其实是很排斥"投机"的,或者说,很排斥用赌博的方式做投资。在我当时看来,投资应该是一件可以依靠基本面研究、依靠科学方法论不断提高胜率的事情,而不是靠运气。

但过去两个月,跟很多读者写信交流之后,我开始重新思考这个问题。当时我给一个朋友的回信上写道:

“事实上,当我们说投资考验人性时,也是在说,投资跟赌博类似,它的不确定性,它的及时反馈,更能调动你的欲望与恐慌,也更让你意识到自己的有限性(当然,更多人不认为是自己的错,而归咎于运气)。但如果我们说要克服人性不好的部分,又到底是指要克服什么,以及要借助什么?我以前跟很多人一样,觉得人性不好的部分就是贪婪和欲望,要借助的方式就是理性或者道德。相比各种宗教道德,苏格拉底说的“美德即智慧”在很长时间更能让我信服,让我觉得所有的恶都来自无知。后来发现,这种理解并不符合实际,因为太多有智慧的人也仍会选择违反道德。

归根结底,遵守道德或许更多依靠的不是认知,而是意志。这种意志不只来自康德提到的自律(对错的判断),而且来自尼采提到的权力意志,即认识到人类有限性并勇于接受的勇气。比如,面对亏损,理性告诉我们是因为我们自己的贪婪,所以要克服它;但后一种意志会告诉我们,贪婪一样会带给我们盈利,所以错不在贪婪;同理,恐惧有时候也能避免我们扩大亏损,有时候却让我们减少盈利。事实上,面对人性的不足(贪婪),理性虽然能给我们一种安全感,但它真正作用其实有限,我们在行动前首先要有的是能接受亏损的强大内心。

所以,厌恶亏损、厌恶风险、厌恶不确定性,在我看来是一回事。对我而言,我的办法就是不去厌恶他们,而是接受他们,面对他们,最好还能利用他们(就像塔勒布的《反脆弱》),不论做投资,还是平时做事都一样。至于伴随着的情绪,以前理性的我会克服掉它们,现在的我反而希望多释放它们,借助它们而更好的行动。”

但当时这些话还只是认知层面的,并没有化身为行动。直到前段时间读陀思妥耶夫斯基的传记,我又有了新的触动。让我意外的是,当时很多俄国作家都非常喜欢去欧洲赌博。这些人当然足够理性,也都是那个时代最聪明的一批知识分子,但依然会沉迷赌博,这和我过去的理解完全不同。

陀氏的哥哥在信中曾苦口婆心地劝说弟弟:“看在上帝的份上,不要再赌钱了!用这种方式来挑战命运,究竟是为了什么?我们凭理智无法做到的事,靠运气也一样做不到。”

但在陀氏看来,赌徒“在某种意义上也是一位诗人”。因为他要做的是一种对个人欲望的极限冲击的冒险。是对当时德国人“严格避免任何形式的放纵和享乐”的工作狂精神“的鄙视。他们追求的,也许并不是赢钱,而是让自己的欲望走到极限,让自己真正面对命运、面对失败、面对人性的深渊。“他必须要触碰到谷底,将内心积压的欲望发泄一空,然后才会重新回归文学创作,并借助写作为之前所犯的过错赎罪”。

尤其在读了陀氏《赌徒》这本小说后,我也对赌博这件事有了不一样的看法。我觉得它就像很多欧洲贵族和知识分子在战争时反而主动抢着上前线一样,与其说是贵族荣誉,不如说他们在主动追求面对死亡,通过让自己“受难”,从而成为不一样的人(至少维特根斯坦和尼采都是这么想的)。

所以直到今天,我越来越觉得,投资和投机之间,并没有绝对的方法论高低,也没有驱动力上的高低之分。真正重要的是,你知道自己为什么这么做,也愿意为结果承担全部责任。

比如前几天内存板块大跌,如果放在以前,我大概率只会拿账户里剩余的现金去抄底个股。但这一次,我直接卖掉了一半仓位,买入两倍做多美光ETF,另一半仓位则准备等跌破50日均线继续加仓。后来市场没有再给这个机会,我也在昨天反弹之后基本完成止盈。这当然是一笔带有赌徒色彩的交易。只是当时在我看来,它同时具备了足够高的胜率和赔率,所以我愿意承担相应的风险。如果未来再次出现类似的机会,我大概率还是会这么做。

当然,我并不是鼓励大家去赌博。相比这次交易最终赚了多少钱,我觉得真正改变我的是另一件事——我不再把"赌博"这个词简单视为一种负面的标签。当一个人知道自己为什么下注,也愿意承担下注之后的一切结果时,赌博和投资之间,或许并没有我们想象中那么泾渭分明。这只是我现阶段的一点个人思考,仅供参考。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。