价值与成长风格指数全解析——沪深300与国证系列编制方案深度对比

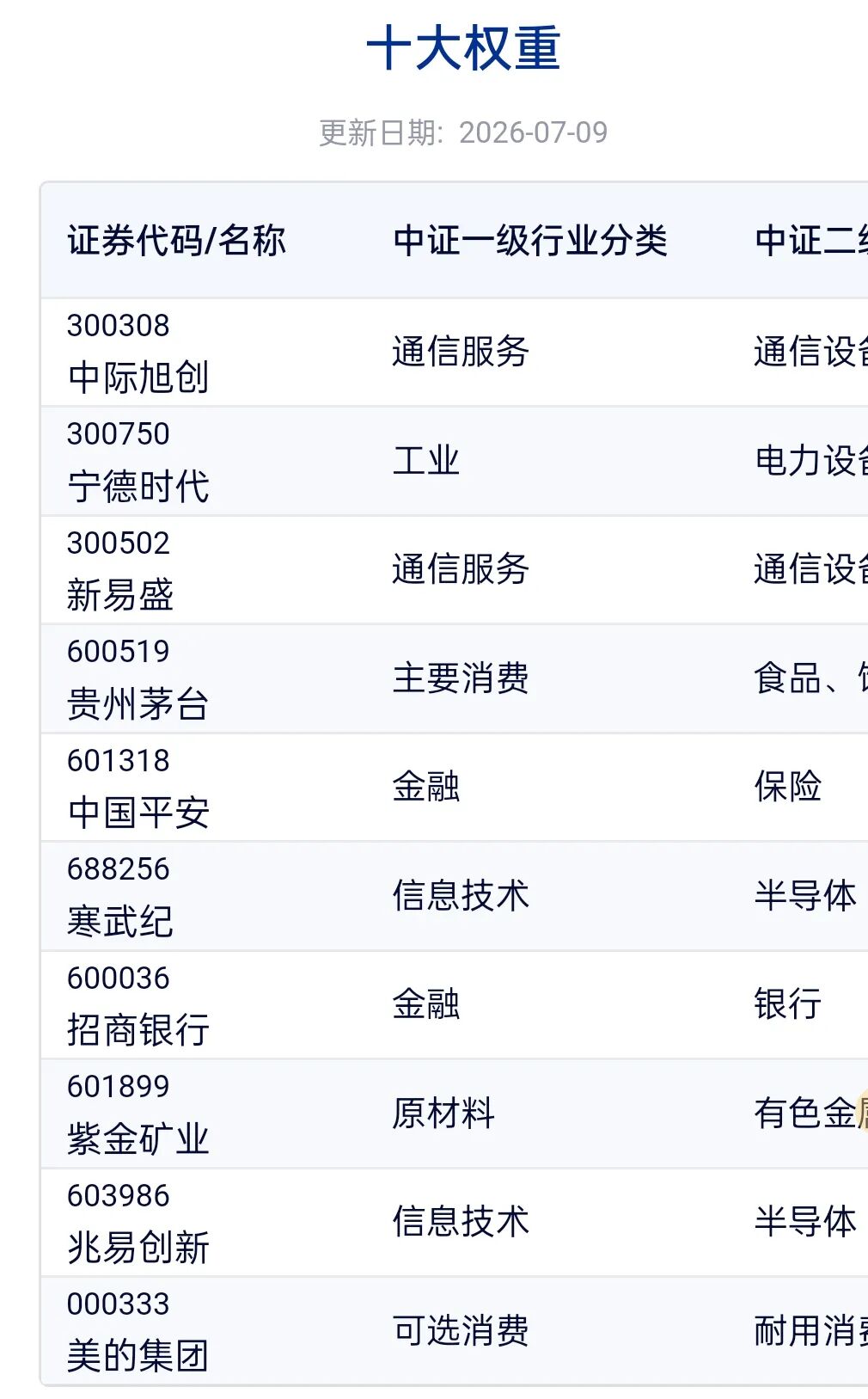

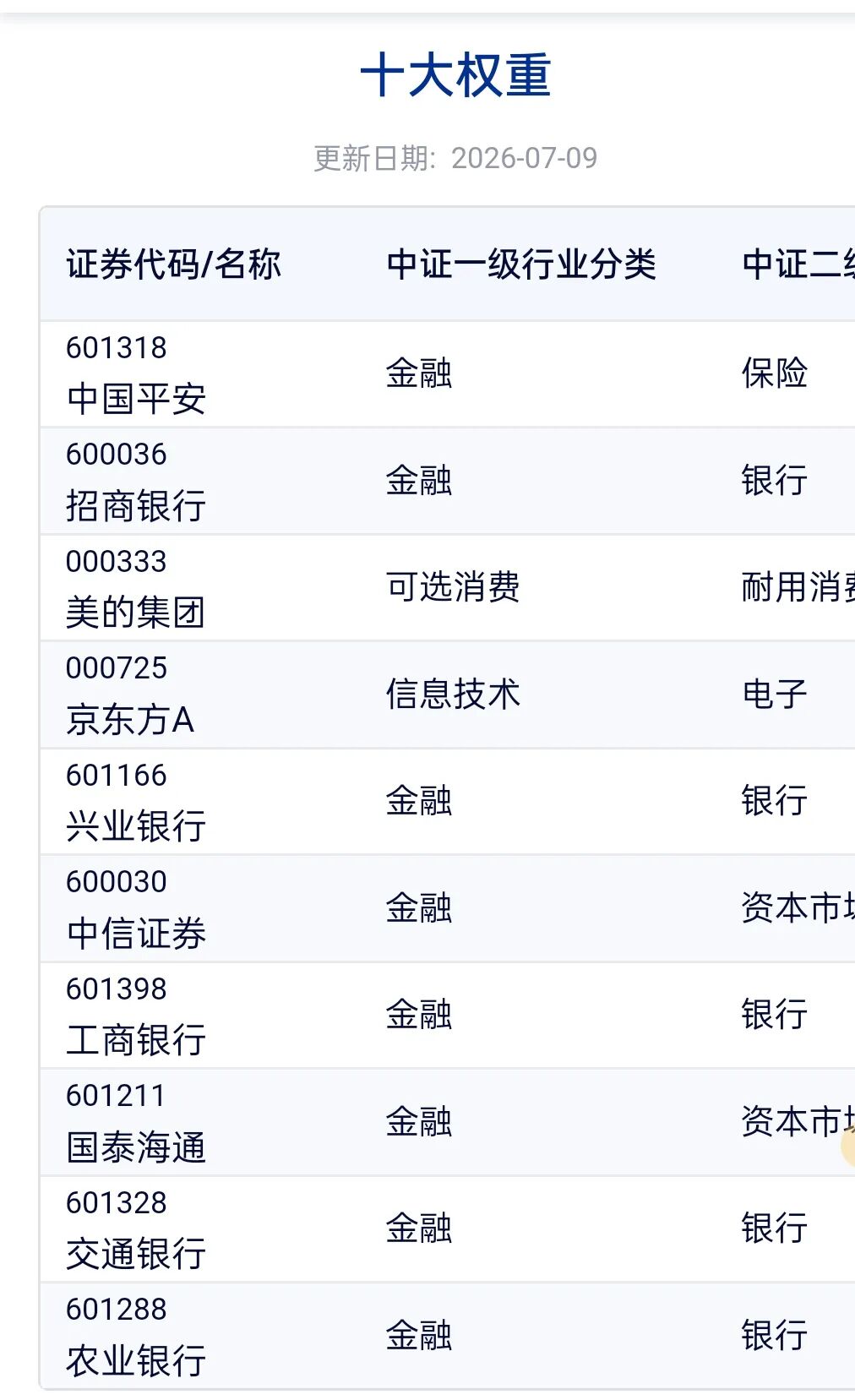

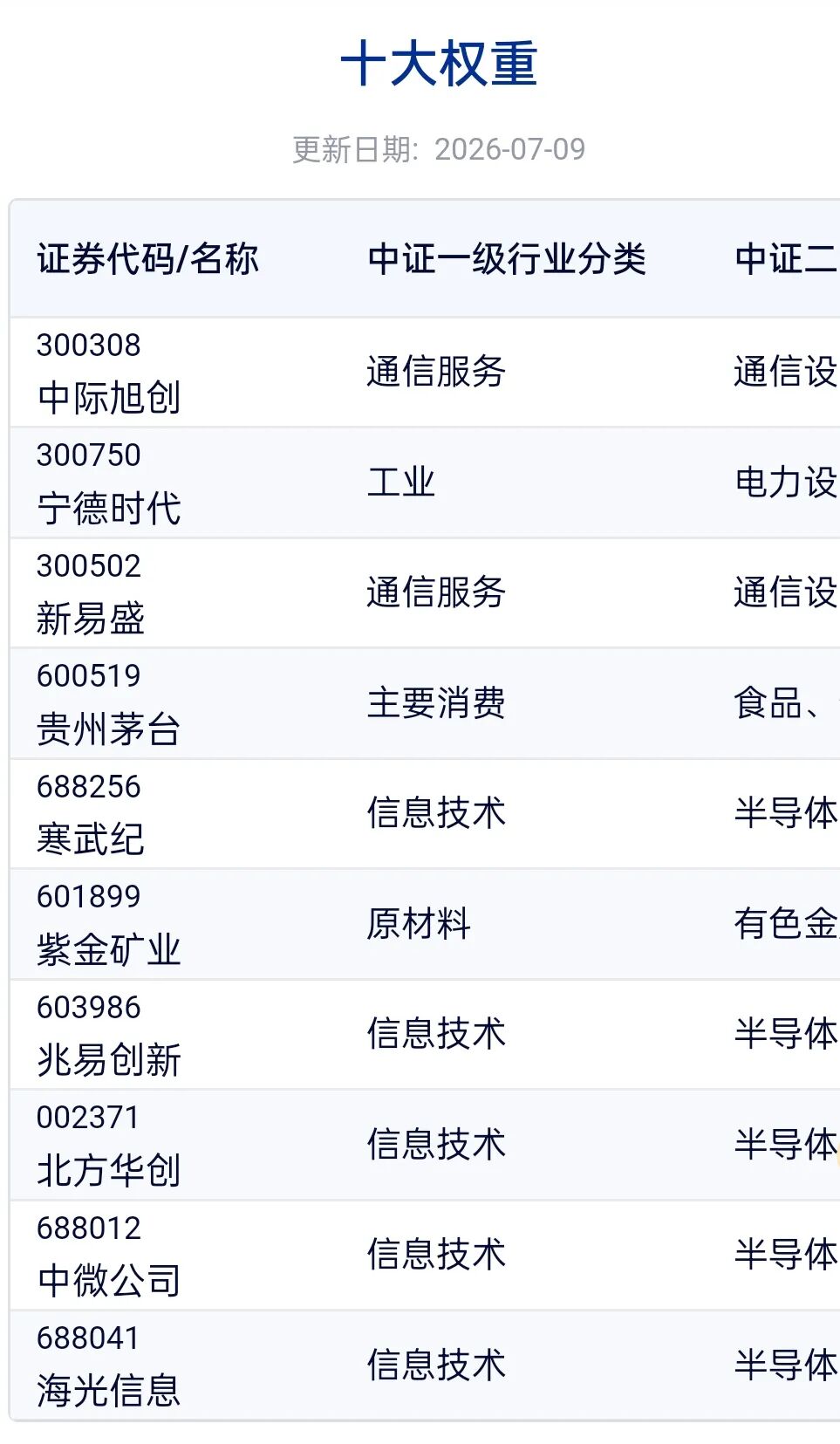

一、四只指数基本概况市场上主要有四只风格指数,分别由两家指数公司编制。中证指数公司编制了沪深300价值指数(代码000919)和沪深300成长指数(代码000918)。这两只指数都在2008年1月21日正式发布,以2004年12月31日为基日,基点1000点。两只指数都从沪深300指数的300只成分股中,各选出100只股票,分别构成价值组合和成长组合。单只股票在指数中的权重上限都是10%,每半年调整一次样本。国证指数公司编制了国证价值100指数(代码980081)和国证成长100指数(代码980100)。这两只指数最早在2012年12月28日发布,但在2024年10月29日进行了一次颠覆性的编制方案修订。如今我们在行情软件中看到的数据,都是按照新规则生成的。修订前和修订后的指数走势不具备连续性,不能直接拿来对比历史表现。这一点尤其需要注意。二、沪深300价值与300成长编制方案样本空间两只指数共享同一个选股池——沪深300指数的全部300只成分股。这意味着它们只能在大盘蓝筹股范围内挑选,无法覆盖中小市值股票。价值因子沪深300价值指数用四个指标来衡量一只股票是否"便宜"。第一个是股息收益率,也就是分红除以股价;第二个是每股净资产与价格的比率;第三个是每股净现金流与价格的比率;第四个是每股收益与价格的比率。这四个指标数值越高,说明股票越便宜、价值属性越强。成长因子沪深300成长指数用三个指标来衡量一只股票是否"高增长"。第一个是主营业务收入增长率,通过过去三年的收入数据计算年化增速;第二个是净利润增长率,同样用三年数据计算;第三个是内部增长率,用净资产收益率乘以利润留存率得到。这三个指标数值越高,说明股票成长性越强。选股方法计算完所有因子的数值后,先做标准化处理,把不同量纲的指标转化成可比较的Z值。然后,成长Z值取三个成长因子Z值的平均数,价值Z值取四个价值因子Z值的平均数。最后,挑选成长Z值最高的100只股票进入300成长指数,挑选价值Z值最高的100只股票进入300价值指数。权重和调整指数计算采用派许加权法。单个样本股权重不超过10%。每年调整两次,分别在1月和7月的第一个工作日生效。调整时设有缓冲区——排名前80的新股票优先进入,排名前120的老股票优先保留。每次调整比例一般不超过20%。三、国证价值100与国证成长100编制方案国证系列的情况比沪深300复杂得多,因为2024年的修订引入了许多前置筛选条件。样本空间两只指数的选股范围都是全部A股,外加红筹企业发行的存托凭证。具体条件是:非ST和*ST股票,科创板与北交所股票需上市超过一年,其他股票上市超过半年即可。相比沪深300系列只在大盘股里选,国证系列的选股范围要大得多。国证价值100的编制逻辑国证价值100的核心思路是"既要便宜,又要质量好",专门防范那些看着便宜但基本面持续恶化的价值陷阱。第一步做基础剔除。把过去半年日均成交额排在最后20%的股票去掉,日均总市值排在最后20%的去掉,净利润为负的也去掉。第二步做质量筛选。把过去12个季度净资产收益率平均值排在最后20%的去掉,净资产收益率波动率排在前20%的去掉,自由现金流率排在后50%的去掉。这三道质量关卡的目的是确保留下来的公司不仅盈利稳定,而且能真正产生现金。第三步计算价值得分。用三个指标打分:市盈率倒数、股息率、自由现金流率。金融和房地产企业只用前两个指标。最后挑选得分最高的100只股票。权重方面,单只股票不超过8%,单个行业不超过20%。每季度调整一次,在3月、6月、9月、12月的第二个周五之后生效。国证成长100的编制逻辑国证成长100的核心思路是"向前看",不只盯着过去的数据,更关注未来增长预期。第一步做基础剔除。去掉成交额后20%的股票,去掉日均总市值低于50亿元的股票,去掉净利润为负的股票。注意,这道50亿元的市值门槛是价值100所没有的。第二步做边际质量筛选。把净资产收益率环比变化排在最后20%的去掉,单季度毛利率变化排在最后20%的去掉。这两刀砍掉的是增长势头在转弱的公司。第三步计算成长得分。用四个前瞻性指标:G1是单季度净利润同比变化的标准化超预期程度,说白了就是业绩有没有超出市场预料;G2是一致预期净利润最近三个月的环比增速;G3是一致预期净利润未来两年的复合增速;G4是一致预期明年净资产收益率的同比增速。四个指标的排名加总,取前100只。权重方面,单只股票不超过10%,没有行业上限。每季度调整一次,在2月、5月、8月、11月的第六个交易日生效。四、沪深300内部对比:价值vs成长沪深300价值和300成长,一个选最便宜的100只,一个选增长最快的100只,都从同一个沪深300池子里捞。核心区别在于因子构成。价值端用四个指标捕捉"低估",成长端用三个指标捕捉"高增"。由于沪深300本身以金融股和传统行业为主,300价值指数里银行、保险、地产的占比非常高,通常在百分之五六十左右。300成长的行业分布则相对分散一些,消费、科技、医药等板块都有涉及。从分红角度看,300价值的股息率明显更高,历史均值在百分之三点几,而300成长只有百分之一点多。从市值角度看,两只都是大盘风格,因为母指数沪深300本身就是大盘代表。长期来看,从2004年底到2024年中,300价值累计回报年化一成以上;300成长累计回报年化不到一成。价值风格长期跑赢,但在牛市中成长风格弹性更大。五、国证系列内部对比:价值vs成长国证价值100和国证成长100虽然同属国证体系,但编制思路差异很大。价值100走的是"质量价值"路线,先设置ROE、自由现金流等多重过滤,再挑便宜的。它的核心指标是市盈率倒数、股息率和自由现金流率,三者都跟"钱"直接相关——要么是利润,要么是分红,要么是现金流入。这只指数想要的是既能赚钱、又愿意分红、还能产生真实现金的公司。成长100走的是"前瞻成长"路线,除了基础门槛外,特别设置了一道50亿元的市值门槛,把小市值公司排除在外。它的核心指标全是前瞻性的——一致预期的利润增速、ROE增速,加上一个超预期因子。这只指数想要的是未来增长可期、而且正在不断超预期的公司。价值100有个股8%和行业20%的双重权重限制,控制更严;成长100只有个股10%的上限,行业不加限制,集中度可以更高。两者调样时间也不同,价值在3、6、9、12月,成长在2、5、8、11月,错开了一个月。另外,国证系列每次调样最多换掉50%的成分股,相比沪深300系列的20%要激进得多。六、沪深300系列与国证系列的核心差异如果把两套体系放在一起看,最大区别在三个地方。第一,选股范围不同。 沪深300系列只能从300只大盘股里选,国证系列可以从全市场五千多只股票里选。这意味着国证系列的风格暴露更纯粹,能找到更极致的价值和成长标的,但同时也可能包含中小市值股票,流动性不如大盘股。第二,质量门槛不同。 沪深300系列没有质量过滤,纯因子打分,便宜的直接进,不管公司质地如何。国证价值100设置了ROE和自由现金流的多重门槛,国证成长100设置了ROE环比和毛利率变化的边际门槛。这是国证系列2024年修订的最大亮点——从"纯风格"升级为"质量+风格"。第三,前瞻性不同。 沪深300系列的成长因子全靠历史数据,看的是"过去三年增长有多快"。国证成长100的成长因子主要靠一致预期数据,看的是"未来增长有多快"。前者反映历史,后者反映预期。此外,国证系列季度调样比沪深300系列的半年调样更频繁,能更快响应财报变化,但同时也意味着更高的换手和交易成本。七、总结总结一下这两套指数体系的定位差异:沪深300价值指数和沪深300成长指数,适合那些已经决定投资大盘蓝筹、想在大盘内部做风格切换的投资者。它们的优点是历史悠久、数据连贯、流动性好,缺点是选股范围受限、没有质量过滤、成长因子滞后。国证价值100指数和国证成长100指数,适合那些想做纯粹风格表达、不限定市值范围的投资者。它们的优点是全市场选股、有质量约束、成长前瞻性强,缺点是2024年修订后历史数据断档,且中小市值成分股的流动性相对较弱。对于普通投资者来说,理解这些编制细节的核心意义在于:当你看到某只风格指数涨跌时,你得知道它背后代表的是什么。300价值涨了,说明大盘里的便宜股在涨;国证成长跌了,说明全市场中对未来增长预期最高的那批股票在被下调预期。知道这些,你才能正确解读指数波动,而不是简单地把它等同于"价值风格"或"成长风格"的整体表现。

2025年

沪深300全收益指数上涨20.98%。

沪深300价值全收益指数上涨11.10%。

沪深300成长全收益指数上涨32.54%。

国证价值全收益指数上涨17.73%。

国证成长全收益指数上涨54.25%。

2026年1月1日至2026年7月9日

沪深300全收益指数上涨6.44%。

沪深300价值全收益指数下跌6.68%。

沪深300成长全收益指数上涨16.16%。

国证价值全收益指数下跌1.56%。

国证成长全收益指数上涨46.31%。

国证价值指数和国证成长指数组合收益比较好的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。