IGBT:新能源时代的"电力CPU",国产替代正当时!

作者/星空下的烤

编辑/菠菜的星空

排版/星空下的乌梅

之前,一则消息在功率半导体圈引发了不小的震动—— $斯达半导(SH603290)$ 发布了2025年年报,全年实现营业收入40.12亿元,同比增长18.34%。而另一边的 $士兰微(SH600460)$ 更猛,2025年营收达到130.52亿元,归母净利润同比增长81.27%。这些数字背后,折的正是IGBT这个被誉为#电力电子 行业"CPU"的赛道,正在经历一场前所未有的爆发。

士兰微股价变化(来源:百度)

那么,#IGBT 到底是什么?简单来说,它是一种复合全控型电压驱动式功率半导体器件,融合了MOSFET的高输入阻抗与BJT的低导通压降优势。从新能源汽车的电机控制器,到光伏逆变器,再到工业变频器,IGBT无处不在,堪称现代电力系统的"神经中枢"。

而最近,这个赛道上演的好戏可不止一出。车规级IGBT模块单台价值量突破2000元,1500V IGBT模块在光伏逆变器中的渗透率提升至75%。

在这一连串数字的背后,IGBT的市场究竟有多大?玩家们的竞争格局又如何?笔者今天带你来一探究竟。

一、市场规模持续扩张,新能源成最大推手

先来看一组数据。2025年,全球IGBT市场规模预计已达到约83.5亿至103.7亿美元。如果按电压等级拆解,低压(≤600V)市场约15-20亿美元,主要面向消费电子和家电;中压(600V-1200V)是最核心的战场,规模约45-55亿美元,覆盖新能源汽车和工业变频;高压(≥1200V)市场约20-25亿美元,多用于轨交、电网和风电。

不同机构的统计口径虽有差异,但一个共识是——这个市场还在高速增长。有机构预测,到2034年全球IGBT市场规模有望达到151.9亿至559.1亿美元,复合年增长率在6.88%至10.67% 之间。

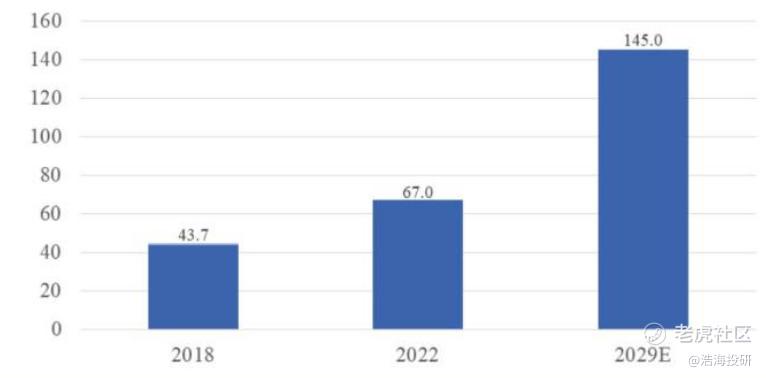

IGBT市场规模(来源:QY Research)

而中国,作为全球最大的IGBT消费市场,份额超过40%。2024年中国IGBT市场规模已达223.3亿元,2025年预计将达244.9亿元。更有乐观的预测认为,2026年中国IGBT市场规模有望突破600亿元。

那么,增长的动力来自哪里?答案很明确——新能源汽车、光伏储能、工业控制三大应用领域贡献了超过75%的出货量。

以新能源汽车为例。在电机的控制器里,IGBT模块承担着将动力电池的直流电逆变为交流电、驱动电机运转的重任。2025年,中国新能源汽车产量突破1500万辆,同比增长超30%,单车功率半导体价值量从2020年的约400元跃升至2500-3000元,其中车规级IGBT模块市场规模达330亿元,占整个IGBT市场的55%。

此外,单模块价值量约1700元至2000元,而随着800V高压平台的普及,对IGBT的性能要求还在持续攀升。据测算,每辆电动汽车使用的IGBT成本约占整车成本的7%-10%,是仅次于动力电池的核心元器件。

再看光伏和储能。组串式逆变器中IGBT成本占比约15%-20%,集中式逆变器中这一比例更高。2025年光伏和储能领域IGBT市场规模预计达150亿元,占比25%。全球光伏逆变器用IGBT模块市场规模在2025年已达到约42.8亿至47.2亿美元。

二、技术迭代加速,第七代成主流

说完了市场规模,我们再来看技术。如果把IGBT的发展比作一场马拉松,那现在选手们已经跑到了第七代。

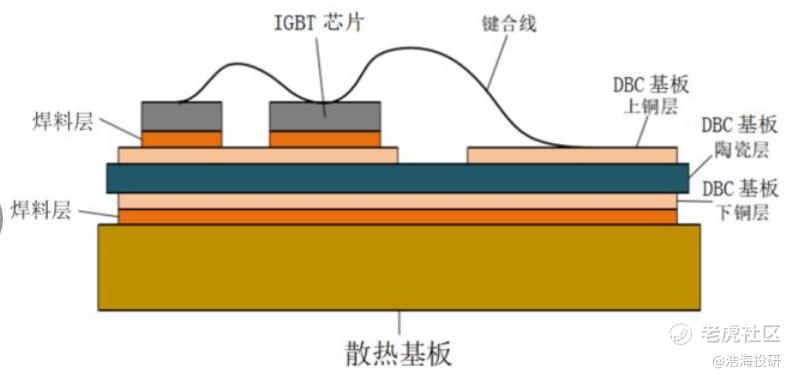

IGBT功率模块示意图(来源:公开信息)

从早期的平面穿通型(PT),到非穿通型(NPT),再到场截止型(FS),IGBT的技术路线经历了多轮迭代。每一代升级的核心指标变化非常清晰,都在做技术精进。

国内玩家在这一领域也在奋起直追。 $华润微(SH688396)$ 推出了第七代高性能IGBT系列产品,采用微沟槽工艺,有效降低导通压降和开关损耗,其1200V系列产品的Vce(sat)已控制在1.75V以内,逼近国际主流水平。

此外,赛晶半导体带来了采用微沟槽设计的第七代i23系列IGBT芯片,开关损耗较上一代降低约30%。

不过,技术路线的竞争正在呈现多维态势。

国际巨头正加速向碳化硅(SiC)MOSFET等宽禁带半导体过渡。特斯拉在2024年宣布其下一代车型将减少75%的IGBT用量,转而采用SiC,这一度让市场对IGBT的前景产生了疑虑。

但冷静分析来看,SiC在800V以上高压平台优势明显,开关损耗比IGBT低60%-80%,但成本仍为IGBT的3-5倍。在400V平台和性价比优先的场景中,IGBT依然不可替代。事实上,碳化硅混合模块(SiC SBD+IGBT)在高端市场的渗透率已达到23%,这种方案有望将总损耗再降50%。这意味着,未来很长一段时间里,IGBT和SiC将共存——一个负责性价比,一个主攻高性能。

三、国产替代加速,玩家各显神通

如果说市场规模和技术迭代是"天时",那国产替代就是"地利"。

回顾过去,全球IGBT市场长期被英飞凌(德国)、三菱电机(日本)、富士电机(日本)等国际巨头垄断,前三家合计占全球市场超50%。其中,英飞凌以约30%的全球市场份额稳居首位,其IGBT产品覆盖从600V到6500V的全电压等级,堪称行业"风向标"。三菱电机和富士电机则各占约10%-12%,在高压领域和日本本土市场有着深厚护城河。

但变化正在发生。中国IGBT厂商的国产化率从2019年的不足15%提升至2025年的40%-55%。车规级IGBT模块的国产化率更是从2020年的15%提升至2025年的48%,几乎每两年翻一番。

光伏领域国产化率从2020年的10%升至2025年的25%,虽然起步较晚,但追赶速度惊人。工业变频和家电领域的国产化率相对更高,已达到60%以上。那么,国内哪些玩家正在领跑?

#斯达半导(603290)是国内IGBT模块领域的龙头企业之一。公司客户已覆盖汇川技术、英威腾等头部工控企业,以及阳光电源等光伏领域龙头企业,车规级模块已打入比亚迪、上汽、广汽等主流车企供应链。

不过,公司也面临"增收不增利"的阵痛——2025年归母净利润同比下降20.18%,主要受综合毛利率下滑5.47个百分点以及研发费用大幅增长35.94% 的双重挤压。公司研发投入占营收比例已提升至12.00%,持续加大的研发力度虽在短期内侵蚀利润,但也为长期技术储备奠定了基础。

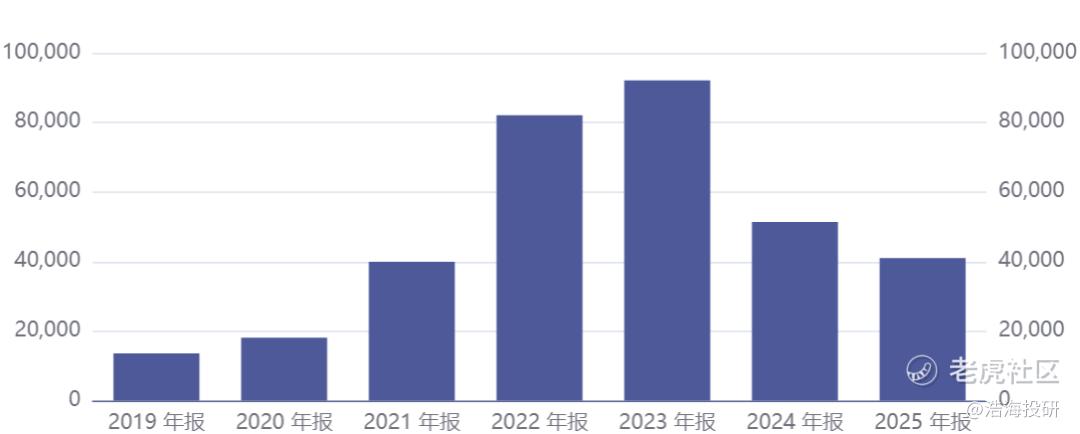

斯达半导净利润(来源:公司年报)

比亚迪半导体则是另一股不可忽视的力量。依托比亚迪整车的垂直整合优势,其车规IGBT市占率已达21.3%。2025年预计在中国市场占有33.3%的份额。

所以,借着新能源的东风和国产替代的浪潮,国内IGBT玩家们能否在下一阶段的市场竞争中掌握主动权,非常值得持续关注。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。