【IPO追踪】又一家硬科技!珞石机器人(03752.HK)首日上市大涨

港股智能机器人赛道再添新军。

7月9日,珞石机器人<$珞石机器人(03752.HK)$>正式登陆港交所,上市首日交投平稳,资金情绪较为乐观。截至发稿,公司股价最高上涨超17%,市值约116.8亿港元。

本次发行定价38港元,每手100股,不计手续费,打新投资者每手账面浮盈340港元。

从招股认购数据来看,本次发行散户申购热度尚可,机构认可度不错。香港公开发售合计收到63360份有效申请,认购倍数156.58倍,香港公开发售股份230.32万股,占全球发售总量10%。

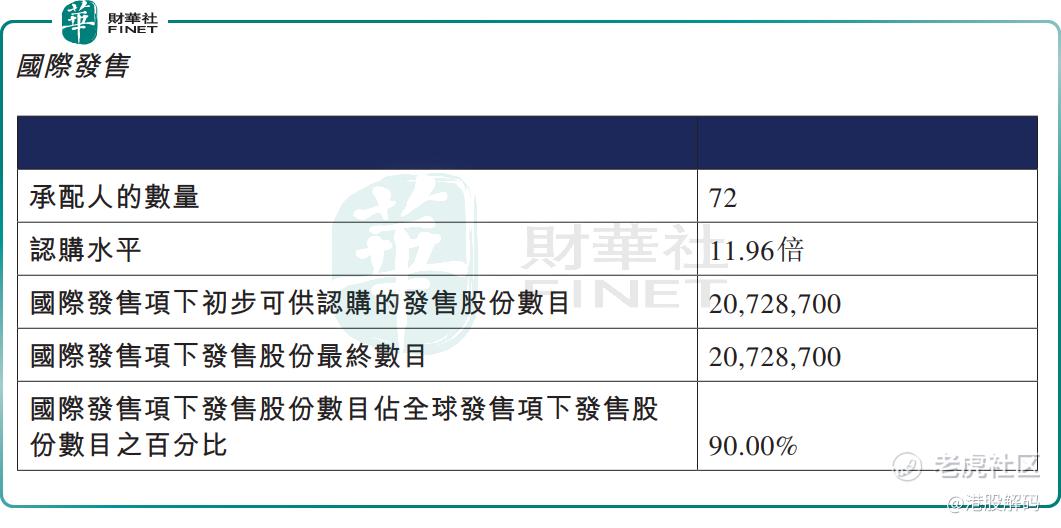

国际配售阶段获11.96倍超额认购,共有72家承配人参与,国际发售股份2072.87万股,占全球发售90%;本次发行授予15%超额配股权,后市可按需行使,同步配套稳定价格操作机制。超额配股权获悉数行使,按发售价计算,募资总额最高约10.06亿港元。

本次IPO引入五家专业机构作为基石投资者,合计认购723.31万股(涉资2.749亿港元),占全球发售股份31.40%(假设超额配股权未获行使)。基石阵容涵盖广发基金、华泰资本、金融街资本等,其中金融街资本获配份额最高,也侧面反映出专业资金对公司机器人赛道成长空间的认可。

公司本次全球发售资金将用于升级主要技术和产品、海外渠道拓展、产能升级、战略投资及补充营运资金。

资料显示,珞石机器人是国内少数同时布局工业、协作、具身智能机器人的厂商,目前产品矩阵覆盖27款工业机器人、15款协作机器人、6款具身智能机器人,服务全球超千家客户,涵盖通用制造、3C电子、商业服务、医疗保健等垂直领域,合作企业包含小米、歌尔、法雷奥等。

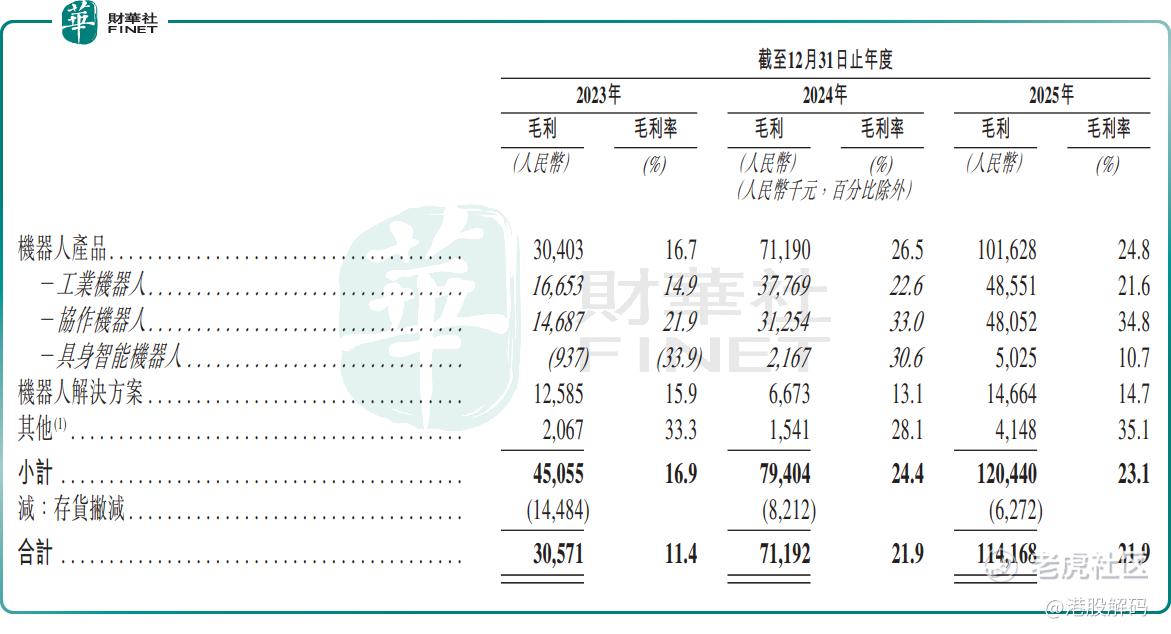

业绩层面,公司营收高速增长,2023-2025年营收分别为2.67亿元、3.25亿元、5.22亿元人民币,2025年同比增幅60.4%; 据灼识咨询数据,2025年按收入计算,公司在国内工业机器人市场排名第6,市场份额为0.9%;在中国协作机器人市场排名第6,市场份额为4.8%。

公司目前处于战略性亏损状态,但剔除赎回负债的利息等非经营性因素后,经调整净亏损已从2023年的1.01亿元收窄至2025年的4167.2万元,亏损持续收缩,主营业务的盈利改善明显,得益于营收规模扩大带来的成本摊薄效应持续显现,规模红利逐步兑现。

珞石机器人的订单表现亮眼,截至6月20日,公司已获得合计超过5.3万份确认订单,其中超过5.2万份来自国内客户,超过1,400份来自海外客户;另有额外2.3万台机器人处于有意向书支持的潜在订单,其中超过2.1万份来自国内客户,超过1,300份来自海外客户。同期,珞石机器人已获得1万台以上具身智能机器人订单。截至2026年3月底,公司已确认在途订单总额为5.77亿元,其中包括5.1亿元的机器人产品订单及6630万元的机器人解决方案订单。

经过多年深耕布局,公司已在全球建立7大核心配件库,并在16个国家或地区部署售后服务网点,实现全球业务所在国的稳定覆盖。在日本,珞石机器人已与一家领先的工业系统集成商合作建立分销网络,并开始向当地领先制造商供货;在欧美地区,分销网络设立与认证流程正在加速推进。目前,海外业务已经成为公司的第二成长曲线,2025年海外收入达4660万元,同比增长59.5%。

着眼长期全球化布局,公司规划在欧洲、东南亚、日本、韩国等关键地区设立本地销售与服务中心,并提供符合区域标准的本土化产品及定制化解决方案。本次IPO募集资金也将划拨额度用于海外销售网络的发展以增加公司的市场份额,支持公司的国际业务增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。