【IPO追踪】鼎泰高科(01377.HK)上市首日微涨,前景如何?

7月9日,PCB精密制造龙头鼎泰高科<$鼎泰高科(01377.HK)$>正式挂牌港交所主板,完成“A+H”资本市场布局。与此同时,该股分别被纳入沪港通、深港通下港股通标的证券名单,两项调整均自7月9日起生效。

上市首日,公司股价开盘报330港元/股,较380港元发行价低开13.16%,随后震荡回升,截至发稿,报384港元/股,微涨1.05%。

本次IPO全球合计发售1263.20万股H股,最终发售价定为每股380港元,扣除上市相关开支后,募资净额约46.65亿港元。本次募资用途:67.5%用于推进全球产能布局与业务拓展,10%投向前沿技术研发,10%用于产业链战略收购投资,2.5%建设全域数智化运营体系,剩余10%补充日常营运资金。

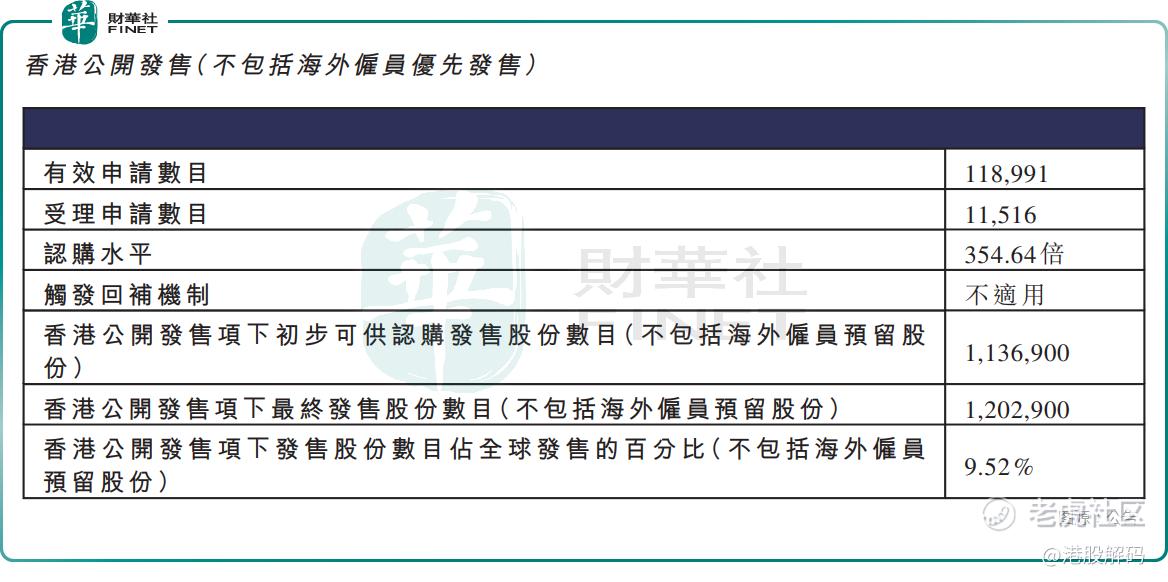

在招股阶段,香港公开发售获354.64倍超额认购,最终股份占比9.52%;国际配售获24.5倍认购,共227名机构承配人参与,股份占比82.79%。

在招股阶段,不含海外雇员预留的香港公开发售部分获354.64倍超额认购,该部分股份占全球发售总额9.52%;不含中国雇员预留的国际配售部分获24.5倍认购,对应227名机构承配人参与,该部分股份占全球发售总额82.79%。

值得一提的是,鼎泰高科基石阵容十分亮眼,胜宏科技、HHLR、建滔投资、易方达、泰康人寿等产业资本与头部机构合计认购超4成份额,彰显对公司长期价值的认可。

作为全球最大的PCB钻针供应商,鼎泰高科是电子制造上游的隐形冠军。其产品深度覆盖AI服务器、具身机器人、半导体、高端装备制造、智能汽车等高景气赛道,同时全面覆盖消费电子、通信设备、工业控制等传统优势产业,终端市场布局多元且极具成长性。公司客户资源覆盖广泛,2025年合作全球70余家PCB百强企业,全球前十PCB厂商中合作9家,深度绑定头部算力与汽车电子产业链。

根据弗若斯特沙利文数据,按销量统计,公司2023-2025年连续三年稳居全球第一,市场份额从26.5%持续攀升至29.2%;按销售收入计,2025年以22.9%的份额重回全球榜首。

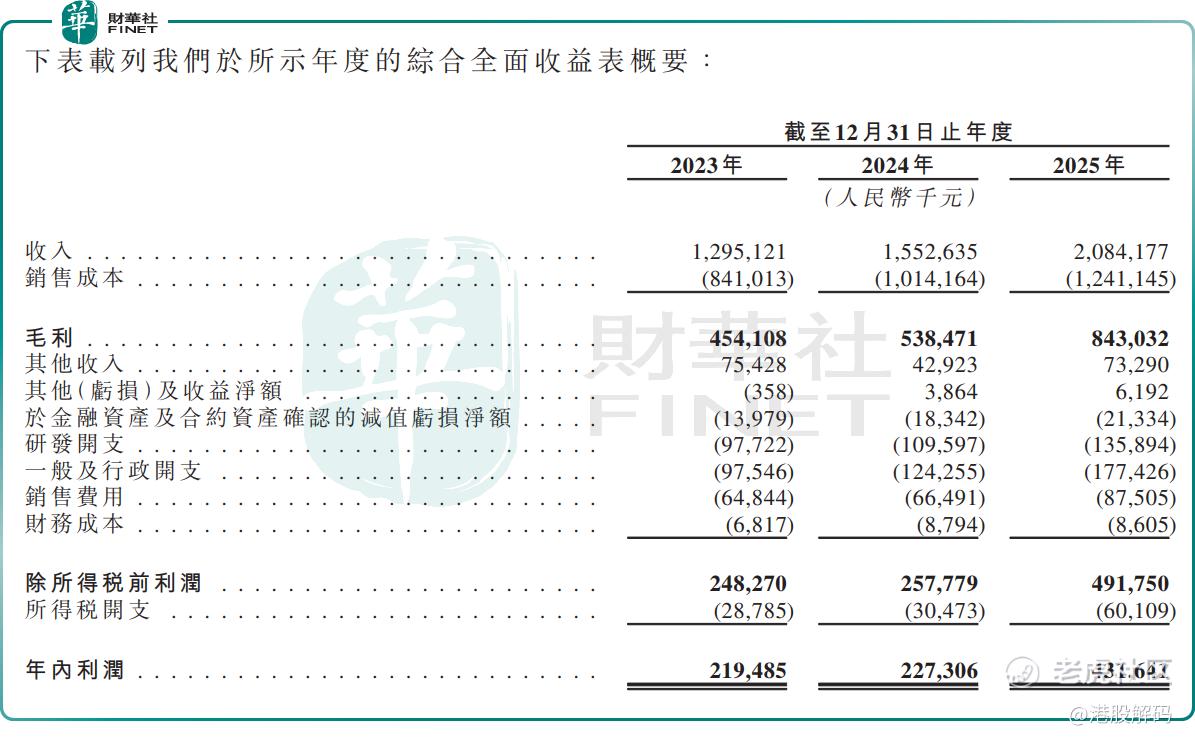

财务表现强劲,鼎泰高科业绩高速增长。2023-2025年公司营收从12.95亿元逐年增长至20.84亿元;同期,利润从2.19亿元逐年增长至4.32亿元,2025年同比增长89.9%;综合毛利率从35.1%提升至40.4%,盈利能力持续增强,经营现金流表现稳健。

2026年一季度,鼎泰高科业绩涨势延续。根据A股公告,鼎泰高科收入8.14亿元,同比大增92.3%;同期归母净利润为2.61亿元,同比暴增259.00%。

业内分析认为,首日股价低开,一定程度反映市场对AH溢价与发行估值的博弈。长期来看,AI算力与汽车电子带动高端PCB需求持续扩容,鼎泰高科作为上游刀具龙头有望充分受益;叠加本次募资助力产能扩张与技术迭代,其全球龙头地位将进一步巩固,后续业绩兑现情况值得持续关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。