厨电黄金十年谢幕以后,老板电器们迟迟找不到新剧本

2025年,中国厨电行业的大盘深跌8.5%,规模萎缩至1613亿元。这张成绩单,宣告了整个行业与长达二十年的地产黄金时代正式割断脐带。

新房装潢的引擎熄火,曾寄生在城市化高潮里的硬件巨头们各自迎来了成人礼:方太靠高端心智资产苦苦支撑;华帝在37.9%的利润暴跌中寻找平衡;而老板电器,递上了上市十五年来最艰难的一份年报:

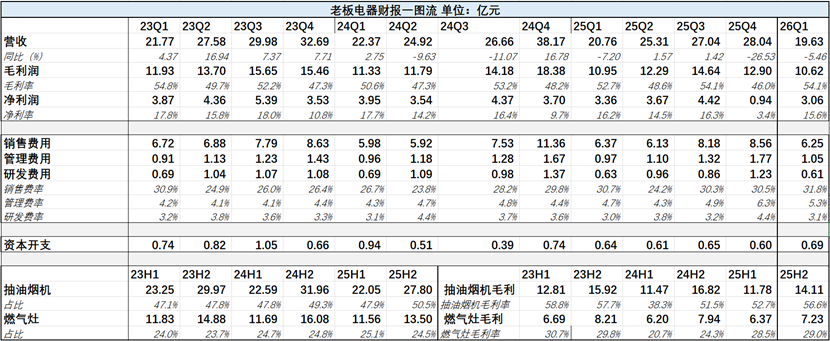

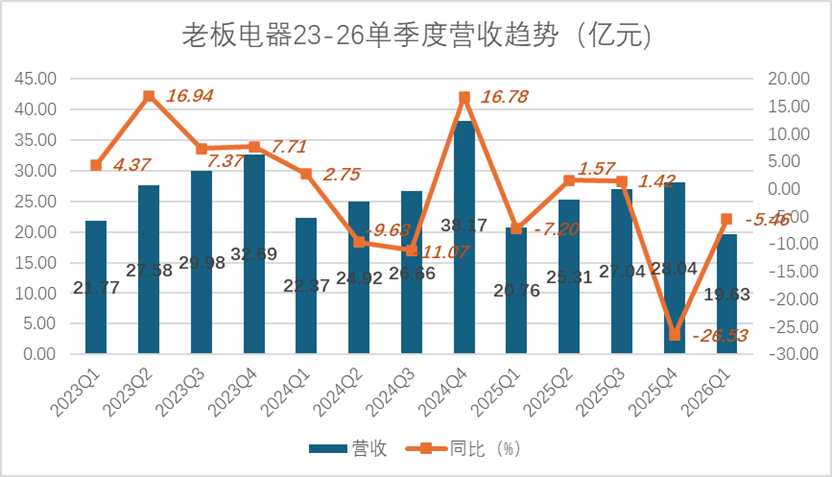

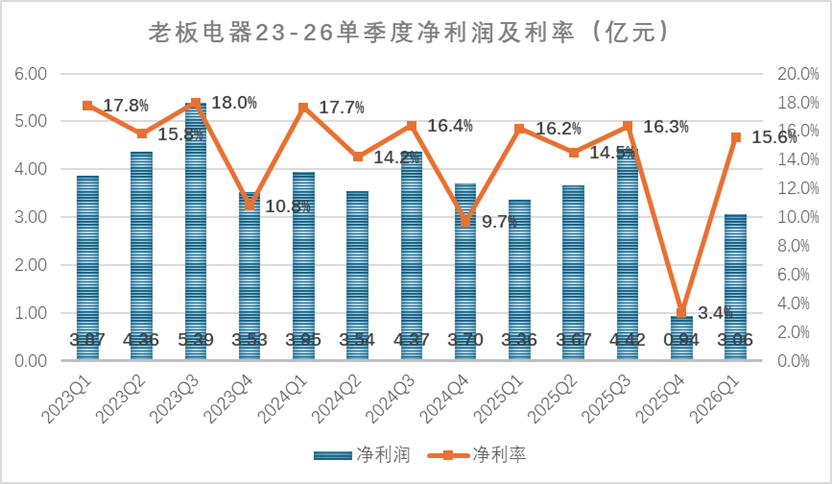

2025年全年,营业收入101.16亿元,同比下滑9.78%;归母净利润12.56亿元,同比下滑20.38%。两项核心指标全部录得上市以来最大降幅。

但毛利率逆势上行,全年毛利润50.78亿元,毛利率50.19%,同比上升0.54个百分点。

最差年报的B面,是Q4激进核销地产坏账、大举完成组织瘦身的主动出清。老板电器的样本,浓缩着整个中国厨电产业告别高增长、步入漫长换新周期的共同宿命。

(财报一图流如下,数据均来自Wind,单位亿元)

本文籍以老板电器2025年报和26一季报,来聊一聊现阶段中国厨电行业的困局。

我们的核心观点如下:

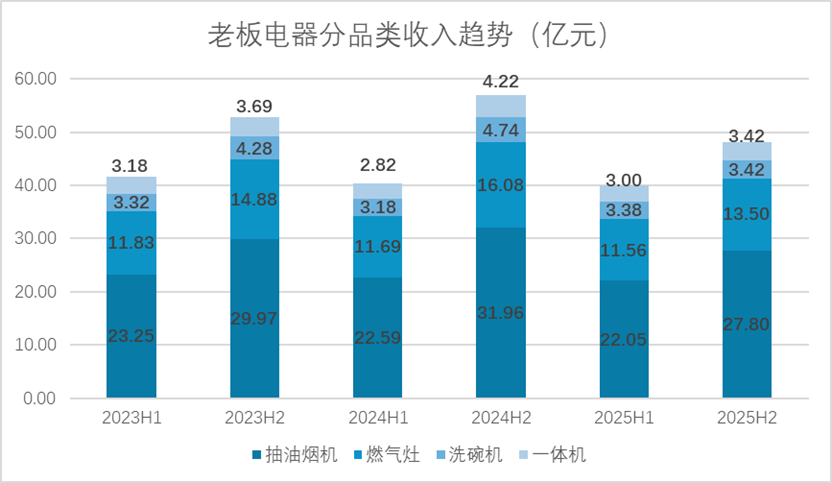

1.拆分营收来看,营收承压的主要原因是地产行业下行带动的工程渠道收入减少,代销成为唯一正增长渠道。另一方面,从分产品收入看,老板电器寄予厚望的第二增长曲线(洗碗机、集成灶、一体机)全部负增长,说明公司在这部分还没有形成竞争壁垒。2025年全年橱柜产品和小家电产品是唯一正增长的产品收入,但体量较小难以对冲核心业务下滑。

2.毛利率是唯一超市场预期的逆势上行。其实从维系50%以上的高毛利率看,一方面老板电器的核心壁垒和品牌定价权仍在,另一方面是渠道结构改变的被动提升。

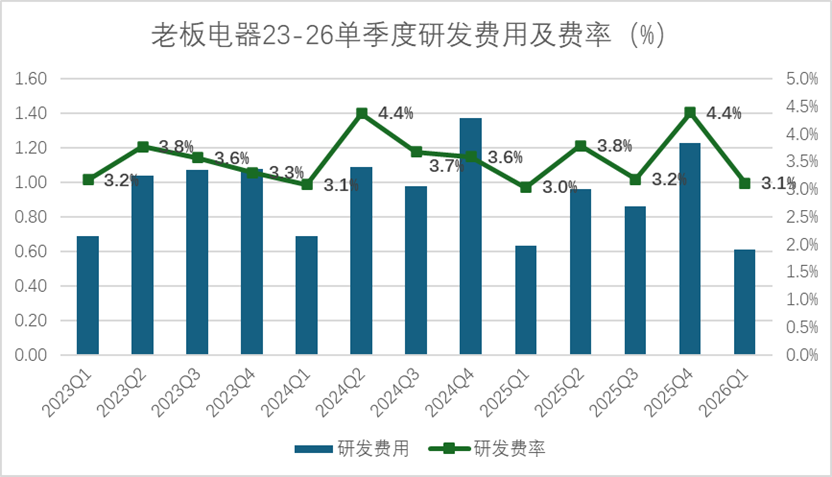

3.老板的净利润在25年Q4交出了15年以来最差单季成绩,掉入0.94亿元的低点。国补退坡后公司的自行补贴以价换量和营收下滑,费控不佳。并且老板更侧重营销去铺渠道做宣传,但是在研发投入上并不理想,因此尽管强调科技+厨电的叙事,但实际无论是出海,还是国内市场,都表现一般。

01

地产余震,第二曲线集体失速

财报披露,26Q1实现总营收19.63亿元,同比下降5.46%。申万宏源、中金等多家机构均将这一表现定性为略低于预期,实际降幅比机构此前的预期多出约1-2个百分点。国补退坡的速度和力度,超出了市场此前的判断。

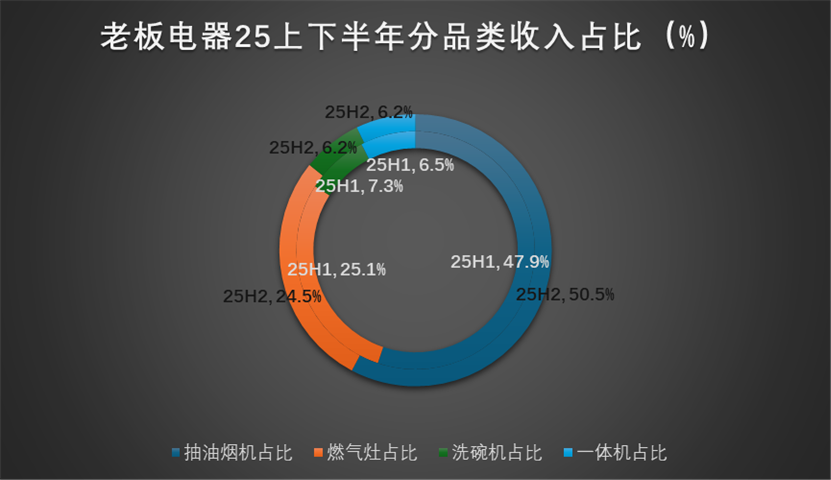

从25年的主要产品收入分布看,老板的两大核心产品抽油烟机和燃气灶收入分别从24年下半年的31.96亿元和16.08亿元下降到25年下半年的27.80和13.50亿元,但收入占比只是微变。寄予厚望的洗碗机、集成灶和一体机在25年报中并不理想,收入分别同比下滑14.10%、57.56%和8.82%。

老板电器的营收下降趋势已经从24年初见端倪,后地产时代房地产萧条带来的一系列连锁反应。

2025年,精装住宅新开盘项目1073个、精装套数51.8万套,同比继续下降22.1%。奥维云网数据显示,2025年老板品牌在精装修渠道市场份额为27.5%,居行业第二。老板的品牌力与市场份额仍在,但与地产的强关联性让其难以独善其身。

2025年工程收入实现10.75亿元,收入同比下滑35.84%;收入占比10.62%,同比下降4.32个百分点。

五年时间,工程渠道收入占比从23%的高峰跌到10.6%,腰斩有余。代销渠道是唯一正增长的,这一数据侧面也能说明老板正有意朝C端发展,对冲地产强依赖性带来的损失。

从分产品收入看,老板电器的核心品类大致分为三条产品线:厨房空气环境、烹饪和洗净存。其中营业利润10%以上的是抽油烟机和燃气灶产品,25年收入约占集团的74.05%。

剩下比重较大的产品是洗碗机和一体机,分别占收入6.2%和6.2%。

抽油烟机和燃气灶作为传统厨电,深陷于目前传统厨电行业的两大危机:严重的房地产脱钩和由消费者务实主义驱动的极其漫长的更换周期。

在这种情况下,老板电器的主要产品增长陷入了停滞甚至倒退。2025年吸油烟机产品实现营收49.85亿元,同比下滑8.62%;燃气灶实现营收25.06亿元,同比下降9.76%。

在老板电器的财报叙述中,将主营业务的承压还归因于“国补”政策边际效应减弱,2024年以来国家大力推行的家电“以旧换新”补贴政策,进入2025年,补贴政策效果开始递减,并从2025年6月起逐步退坡。这也是25下半年烟灶产品分别同比下降13.02%和16.04%的重要原因。

相比之下,方太对工程渠道的依赖度更低——方太更依赖零售和高端品牌溢价来驱动增长,而非地产商集采,这点也使得其在大环境影响下能维持营收微增。

其实从友商的数据就可以说明,在厨电与地产强相关的定性下,国内环境的厨电想要摆脱身上的debuff似乎只有一条路——去地产化。

凛冬已至。老板电器的产品结构迫切需要摆脱地产强捆绑,而市场对它的第二增长曲线并不买账。

增量销量增长已死,行业正迫使厨电巨头转向结构性增长。

老板电器探索的第二增长曲线,第一阶段是洗碗机、一体机和集成灶。

25年年报披露,洗碗机产品营收实现6.8亿元,同比下降14.10%;收入占比从24年的7.06%下降至25年的6.72%。在一体机品类上,收入实现6.42亿元,同比下降幅度8.82%,收入占比6.34%,微增0.14个百分点。

老板很难在洗碗机和一体机上突破,两大原因,习惯鸿沟和品类创新。

中国厨房以狭小著称,通常不到6到8平方米。传统厨电配置占用了大量的上层和下层橱柜空间。

老板的嵌入式洗碗机需要牺牲一个下柜空间,而这一步操作通常在新装厨房时完成,结合目前的地产行情,这已经是一条很大的鸿沟了。

尽管老板电器推出了“无忧厨改”服务,在换购情况下帮助消费者改装台面或橱柜。

但真正决定老板洗碗机市占率低的原因,是其忽略了人们的洗碗习惯。

这个问题其实和西门子同根同源。西门子曾是洗碗机市场的绝对王者,却在中国市场失守。在中国人的观念里,洗碗天然应该在水槽和台面,而不是一个个碗收到下沉橱柜里。这也是方太开创水槽式洗碗机和诸如小米、美的深入低端台面细分洗碗机而有所成的原因。

所以说到底,在新房新装市场已经停滞的情形下,旧房改造是一块很大的蛋糕。而旧房改造挖掘的核心,在于替换式的品类创新而非改造。

比如集成灶,老板集成灶的本质就是一次简单的产品功能叠加,集成灶品类本身是“硬装”属性强于“替换”属性。它的对标竞品是传统烟灶产品,在换购情况下强迫消费者改装台面或橱柜以适应新炉灶,其替换成本较高。

集成灶与传统分体式烟灶价格大概有3000元左右的差距,这笔价差刚好是蒸烤一体机的均价。对于考虑集成灶的人群来讲,实际集成灶的成本优势也不是很明显。

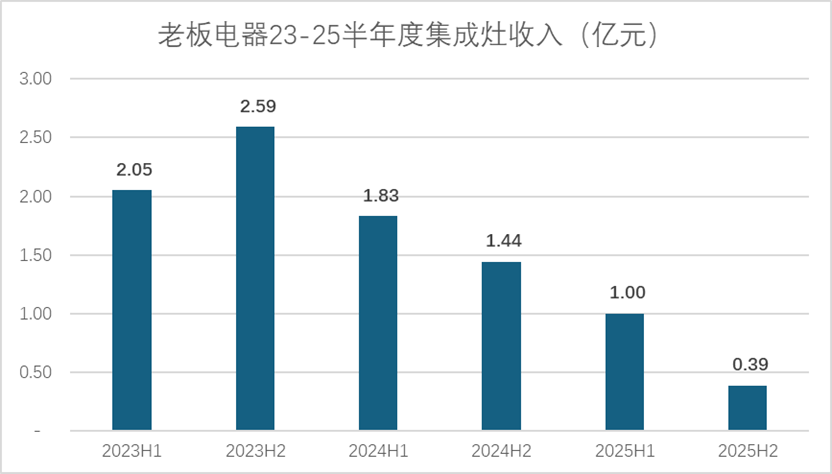

因此,旧房改造市场,集成灶的实际需求量并不大,25年的财报中,老板电器集成灶营收实现13.86亿元,同比下降57.56%,接近腰斩;收入占比从24年的2.91%下滑至25年的1.37%。

对于传统烟灶和集成灶的抉择,市场已经给了答案。奥维云网(AVC)数据显示,2025年我国集成灶市场零售额98亿元,同比下降43.1%,零售量120万台,同比下降40.4%。

而嵌入式一体机,对标的竞品是传统一体机,其核心的品类创新在于,传统台式一体机通常功能单一,烤箱只管烤,微波炉只管加热。嵌入式一体机实现了功能的深度集成:微蒸烤一体机集微波、蒸汽、烘烤、空气炸等多种功能于一身。

老板的嵌入式一体机市占率高,其实也是出于这一共性。相较于传统的台面一体机,嵌入式一体机更契合当下新消费趋势。根据奥维云网线下报告,老板的蒸烤一体机的线下零售额占据市场份额的27.92%,排名第一。

可以见得,旧房改装需求的核心,还是在于产品创新力度本身。

02

毛利逆势上行,靠的是渠道换血

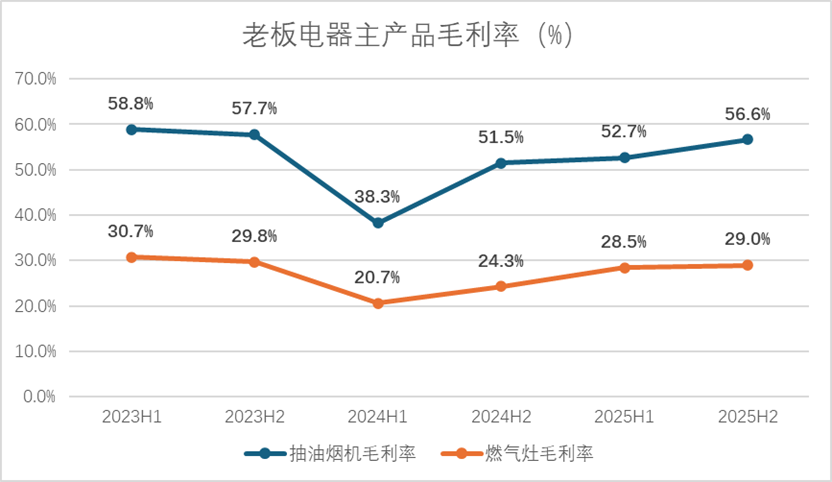

尽管营收承压,净利润暴跌,但老板25年和26Q1的毛利率实际至50%以上,远超市场预期,其中25年燃气灶的毛利率高达54.26%。

老板毛利率逆势增长,主要有两个方面的原因:

其一,厨电行业有一套安装锁定的潜规则。抽油烟机、灶具的安装需要精准的开孔尺寸,一旦装修完成,更换品牌就意味着要面对橱柜改造、重新打孔等等麻烦。这是一种物理层面的转换成本,对所有已安装厨电的家庭都构成更换阻力。

这条底层逻辑是厨电行业整体毛利率高于普通家电的结构性原因。

所以严格意义上讲,老板市占率较高,给予了他一定的定价权。而当下厨电市场的多数产品渗透相对较高,价格体系相对固定,也不会出现大规模价格战挤压市场的可能,因此从定价权的角度来看,得益于前期的渠道铺设和先发优势,老板反而能在逆势中稳住利润水平。

其二,渠道层面,因为低毛利工程渠道占比的减少,截止2025年年底仅占10.6%

老板电器的商业模式一直是渠道推动型,它的线下渠道多是经销和代销,品类集中在专卖店和KA渠道,这部分渠道的销售占比在2025年提升明显,,2C渠道份额变高,反而带动了利润水平。

数据来源:老板电器2025年年报

03

以价换量,渠道在吸血利润

与毛利逆势上升对立的,是几乎低谷的净利润。

在厨电行业,Q4往往是收入的高峰,但却经常沦为利润的堰塞湖。

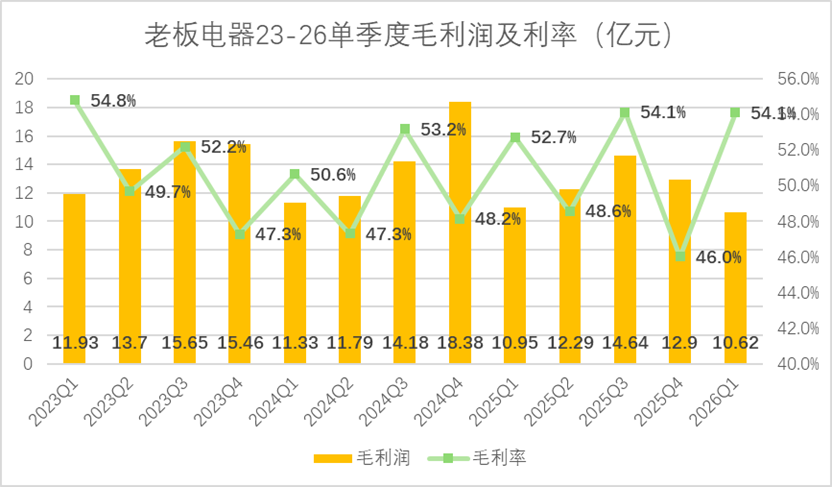

2025年Q4老板电器营收实现28.04亿元,环比增长3.70%,为全年最高的单季度收入。但与此同时,净利润交出了上市15年以来最差的单季度数据,25Q4净利润0.94亿元,同比下降74.6%,环比下降78.7%。

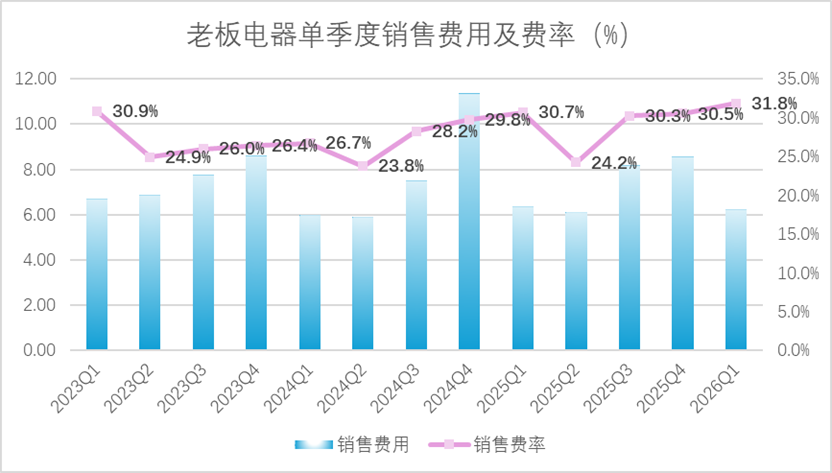

2025年整体厨电大盘内需疲软。国补退坡后,公司为维持销售对部分产品进行自行补贴,B端与C端同时以价换量。这一战术在四季度的电商大战(双十一、双十二)中达到顶峰,导致25Q4的毛利率跌至46%左右历史低点,环比下滑8.1个百分点。

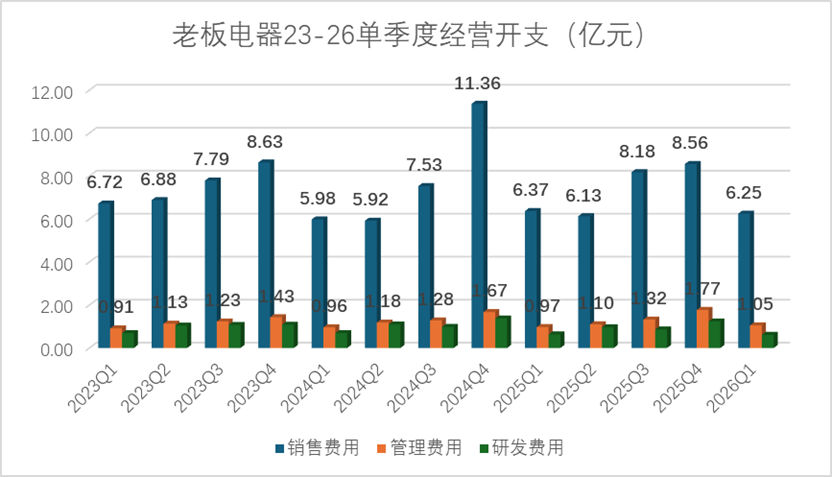

主动降价,还有高昂的流量坑位费。2025年下半年的销售费率增至30.4%,环比增长3.3个百分点,其中第四季度销售费率达30.5%,这一比率在26Q1上升至31.8%,同比2025年一季度上涨了2个百分点。

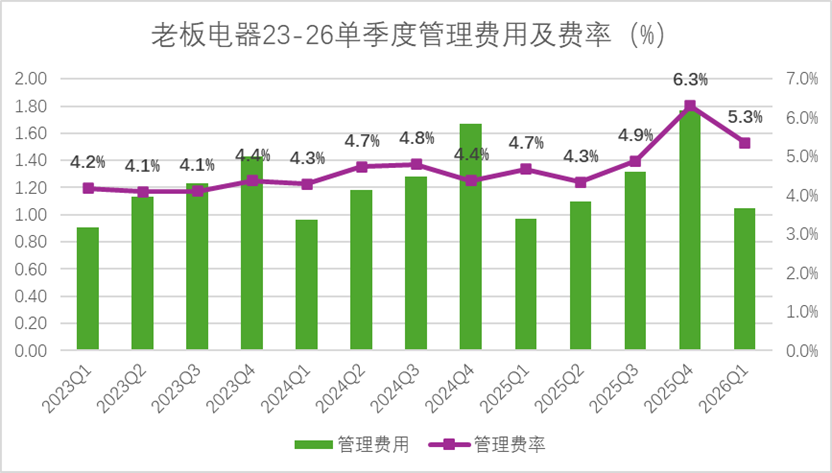

营收的下滑让老板电器很难维系自己的期间费用率。管理费率和研发费率也有一定增长。25Q4的管理费率6.3%较24Q4增长了1.9个百点,研发费率同比增长了0.8个百分点。

2026年一季度,老板电器期间费用合计7.60亿元,期间费用率38.70%,同比上升2.01个百分点。

从老板电器的期间费用费率结构看,公司挣到的钱,更多流向了渠道和营销。这套打法在对抗地产下行和存量博弈时能守住自己的基本盘,却很难找到新的故事点燃增长。

当下的寒冬,迫切需要一把火炬。

04

科技厨电的故事,市场还不买单

为了寻求这把火,老板电器将目光瞄向AI数字厨电,这是它所寻求的第二增长曲线的第二阶段。

2025年AI数字厨电全年销售额23.5亿元,同比增长36%;其中i系列增速更快,同比增长65%。

“食神”APP及小程序注册用户突破750万,活跃用户同比增长70%。

这似乎是一个很好的“第二增长曲线”故事。如果老板继续讲“烟灶消传统三件套+地产后周期”的故事,资本市场就会将其视为一只“夕阳周期股”,市盈率会直接被砸向传统制造业的个位数。

但仔细来看,当前中国绝大多数家庭对厨房的核心诉求仍是大吸力、易清洗和猛火。AI智控和语音聊天更像是在原有的传统烟灶上多卖了一套服务,及其容易滑向伪需求的悖论。

当下的老板电器在AI数字厨电还处于起步阶段,就目前情况而言,还不足以成为一条能支撑估值溢价的故事。

更重要的是,我们从老板电器的研发支出上,很难看到有新突破的迹象。

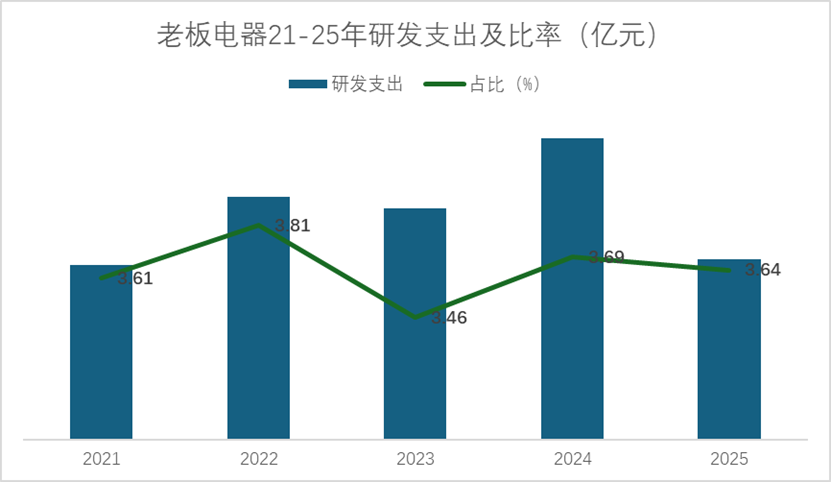

2025年老板电器的研发支出3.68亿元,同比下降了11.1%,研发支出占比3.64%,同比下降了0.05个百分点。为了维持一个垂直大模型的迭代、传感器的大规模应用以及中后台软件团队,其研发的刚性支出极大。而受地产拖累的营收很难去给研发支出足够的空间。

最后,老板电器当下的AI交互还存在一个硬伤,就是生态割裂。

看中AI服务的消费者,更倾向与全栈式交互智能,这也是小米、美的进军AI厨电而有所市场的原因。而老板当下的AI布局的产品,还是围绕着厨房一隅,如果讲AI的故事,对比互联网玩家而言,反倒丧失了深耕行业的经验优势。

2023年,管理层任富佳曾提出“到2025年,再造一个新老板电器”的宏大口号。目前来看,在厨电品类中表现并不优异,AI成了当下唯一的强心针。

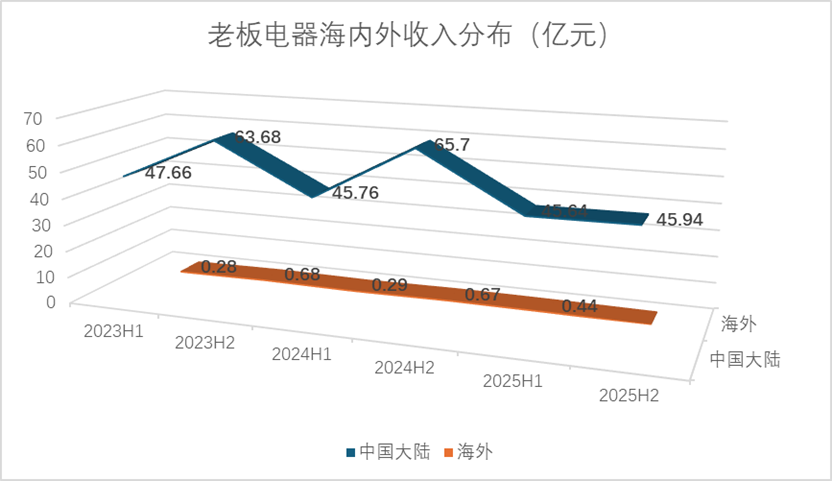

在今年的KBIS大展上,老板将AI烹饪伙伴作为出海2.0的破局点,用算法解决跨国界的菜谱、控烟与健康管理痛点。但厨电过去20年出海受阻,本质原因在于,但无论是集成灶,还是一体机,并不符合国外轻烹饪的实际需求。这并不AI可以解决的问题,海外半年度收入维持在0.5亿元上下,就是最有力的证据。

05

结语

厨电行业的黄金十年已经谢幕。房地产的潮水退去,整个行业不得不面对一个漫长的冬天。

资本市场对周期转向的反应一向最冷酷:老板电器股价在15元附近徘徊,11倍左右的市盈率,142亿元的总市值。市场已将它从成长股降级为周期防守股。

老板电器所做的一切AI化与国际化,本质上是在存量荒漠里为自己重构一套高溢价的免疫系统。方向没错,但市场还没有被说服。品牌韧性撑住了地板,新故事还摸不到天花板。过去一季的财报,相伴仍不过是在两个板块之间,老老实实记下了一段夹缝。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。