港股沛嘉医疗(09996)两半拼起来:瓣膜半边最像微创心通,神经半边更接近心玮 / 微创脑科学

1. 筛查结论

继续观察

沛嘉医疗是国内结构性心脏病(TAVR)和神经介入双赛道龙头,2025年营收增长15.8%,神经介入业务利润大增86.6%,经调整亏损收窄44.1%。公司正处于"亏损收窄→扭亏"的关键拐点,2026年多款重磅产品(TaurusNXT、GeminiOne)有望获批上市。

核心风险:公司仍在亏损阶段,经营现金流为负;估值偏高(PB约1.4x,但无PE参考);港股流动性一般;TAVR行业竞争加剧。

2. 公司画像

3. 硬排除检查

结论:未触发硬排除标准,可继续评估。

4. 业务质地

4.1 业务清晰度

公司业务聚焦两大板块:结构性心脏病(TAVR/TEER)和神经介入。业务逻辑清晰,属于高端医疗器械赛道,技术壁垒高,客户粘性强。

4.2 收入结构(2025年)

4.3 盈利能力

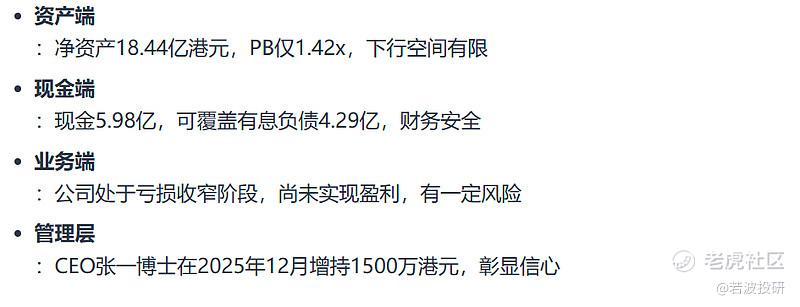

4.4 资产质量

5. 底部与安全边际

5.1 价格阶段

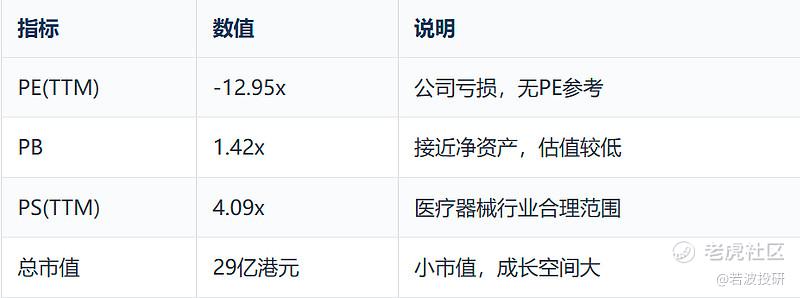

5.2 估值水平

5.3 安全边际评估

6. 变化与验证路径

6.1 核心变化一:神经介入业务盈利能力释放

变化内容:神经介入业务2025年实现分部利润9720万元,同比大增86.6%,分部利润率达23.0%。

业绩影响:神经介入业务已实现稳定盈利,成为公司现金流支柱。

确定性:高(已实现,财务数据验证)

证据:2025年年报,S级证据。

6.2 核心变化二:多款重磅产品即将获批

变化内容:第三代TAVR产品TaurusNXT、二尖瓣缘对缘修复产品GeminiOne已提交NMPA注册申请,有望2026年年内获批。GeminiOne在美国完成EFS首例植入。

业绩影响:新品上市后有望加速瓣膜业务增长,推动公司扭亏。

确定性:中等(注册申请已提交,获批时间存在不确定性)

证据:公司公告、券商研报,A级证据。

6.3 核心变化三:TAVR行业渗透率提升

变化内容:2026年1月国内介入瓣膜价格有所调整,叠加医保政策支持,有望促进行业渗透率提升。公司2025年TAVR植入量约3900例,同比增长14.4%,高于行业平均。

业绩影响:以价换量,加速产品放量。

确定性:中等(政策已落地,但效果需观察)

证据:公司公告、券商研报,A级证据。

6.4 核心变化四:管理层增持

变化内容:CEO张一博士在2025年12月增持1500万港元,2026年6月授出233.28万份购股权。

业绩影响:彰显管理层对公司长期发展的信心。

确定性:高(已发生,公告验证)

证据:公司公告,S级证据。

7. 催化雷达

8. 高景气期权

8.1 结构性心脏病介入治疗

全球TAVR市场处于快速增长期,中国渗透率仍低(vs欧美),公司是国内TAVR龙头,产品线最全(主动脉瓣+二尖瓣+三尖瓣),具有长期成长潜力。

期权价值:若TAVR渗透率快速提升,公司有望实现戴维斯双击。

8.2 出海逻辑

GeminiOne在美国完成EFS首例植入,DCwire微导丝获FDA 510(k)批准,公司正在推进国际化布局。若海外市场取得突破,将打开第二增长曲线。

期权价值:出海逻辑尚在早期,需持续跟踪临床和注册进展。

9. 右侧共振

价格阶段:股价从历史高点39.10港元下跌至3.73港元(跌幅90%),近期从低点反弹至4.32港元,处于早期底部区域。

成交量:近期成交量一般,未出现明显放量信号。

右侧共振评估:价格处于底部区域,但尚未出现明确的右侧突破信号。若TaurusNXT/GeminiOne获批上市或中报业绩超预期,可能成为右侧催化剂。

10. 主要风险与证伪点

风险一:公司持续亏损

公司自上市以来持续亏损,2025年净亏损2.03亿元。若2026年未能实现扭亏,市场信心可能受挫。

证伪信号:2026年中报/年报利润转正。

风险二:TAVR行业竞争加剧

国内TAVR市场参与者增多(微创心通、启明医疗等),价格压力可能增大。

证伪信号:公司市场份额持续提升,毛利率稳定。

风险三:新品获批时间不确定

TaurusNXT、GeminiOne等新品的NMPA审批时间存在不确定性,若延迟获批将影响业绩释放节奏。

证伪信号:产品获批公告。

风险四:港股流动性风险

公司为港股小市值公司,日均成交额约2000-3000万港元,流动性一般。

贰、跟竞对的比较

对沛嘉最正确的对比方式,不是找一家一对一,而是拆成两半看:瓣膜业务和神经介入业务。沛嘉 2025 年收入 7.13 亿元,其中 TAVR/瓣膜 2.90 亿元、神经介入 4.23 亿元;神经介入分部利润 9720 万元,而瓣膜分部仍亏损 2.16 亿元。所以它最大的特色不是单赛道第一,而是“神经介入先赚钱,瓣膜平台继续扩张”的双引擎结构。(Peijia Medical)

先看国内瓣膜。沛嘉其实已经不是追赶者,而是本土头部梯队。公司 2025 年 TAVR 产品覆盖 780+ 医院、全年植入约 3900 台,并在 2025 年 12 月拿到 TaurusTrio 的 NMPA 批准,正式切入 AR(主动脉返流);同时 GeminiOne TEER 已提交中国注册和欧盟 MDR 申请。再加上公司披露其经导管瓣膜产品里已有 7 个进入创新器械特别审查程序、数量在同行中居前,说明沛嘉的看点已经不只是 AS 存量 TAVR,而是 AS→AR→TEER 的平台化延展。(Peijia Medical)

和微创心通比,沛嘉比的是“盈利结构”,心通比的是“结构心平台宽度”。微创心通 2025 年收入 5704.4 万美元,全年亏损 1882.4 万美元;披露口径里,2025 年 TAVI 植入超 4000 台、国内覆盖近 700 家医院,海外 TAVI 植入 850+ 台,进入近 40 个国家/地区与 900+ 医院。但它 2025 年底并入了 CRM 业务,因此财务上已经不是“纯结构心”可比口径。我的看法是:如果只看本土 TAVR 商业化强度,沛嘉和心通都在头部;如果看平台广度,心通更像“大结构心平台”,沛嘉则更像“结构心+神经介入”的双平台。 (HKEX News)

和启明医疗比,沛嘉当前商业化动能更强,启明的优势在先发和长期临床证据。启明 2025 年收入 3.07 亿元,归母亏损约 4.08 亿元;全年国内终端植入接近 3600 台、覆盖近 700 家医院。产品层面,启明已有 6 款已上市 TAVR,其中 VenusA-Valve 是中国首个获批商业化的 TAVR,VenusP-Valve 则是中国首个获批的 TPVR,且公司海外收入约 9832 万元。所以启明更像“老牌先发者+长期随访数据更厚”,但就 2025 年的体量和商业化效率看,沛嘉的进攻性更强。(Venus Medtech)

纽脉医疗虽然没有像港股一样完整公开财务口径,但它必须盯。原因很简单:Prizvalve 已获 NMPA 批准,而且被官方表述为国内首个球囊扩张式经导管主动脉瓣膜产品;纽脉官方还披露,其产品线覆盖主动脉瓣、二尖瓣、三尖瓣、肺动脉瓣,且有 3 个产品进入创新器械特别审查。也就是说,纽脉的意义不在于当前收入,而在于它把国产瓣膜竞争进一步推向了球扩路线和多瓣膜平台竞争。(National Medical Products Administration)

所以,国内瓣膜这一块,我的排序不是简单“谁最好”,而是看你在赌什么。如果赌当前商业化放量,沛嘉和微创心通都在头部;如果赌先发优势和长期证据,启明仍有独特价值;如果赌技术路线新变量,纽脉值得持续跟。沛嘉这条线最特别的点,是它的 AR 并不是从零验证——公司披露 TaurusTrio 对应的 JenaValve Trilogy 已在 2026 年 3 月拿到 FDA PMA,这让它的 AR 逻辑比一般早期管线更扎实一些。(Peijia Medical)

再看国内神经介入,沛嘉就不是龙头了。沛嘉神经介入 2025 年收入 4.23 亿元,分部利润 9720 万元,销售/市场团队 92 人,经销网络覆盖 2500+ 医院。这说明它神经介入已经做到了“能赚钱、能放量”,但放在国内横比,它仍是中上游,不是第一梯队的绝对龙头。(Peijia Medical)

微创脑科学是沛嘉最该敬畏的国内神经介入对手。微创脑科学 2025 年收入 7.91 亿元,净利润 1.84 亿元,调整后净利润 2.99 亿元;公司还披露,按 2025 年销售收入口径,其在中国神经介入器械市场的国产品牌中排名第一,覆盖医院约 2500 家。这意味着:沛嘉神经介入虽然不错,但和微创脑科学相比,仍有明显的规模和利润差距。 (HKEX News)

归创通桥也明显比沛嘉神经介入更大。归创通桥 2025 年总收入 10.57 亿元,归母净利润 2.44 亿元;其中神经血管业务收入 6.76 亿元,占产品收入 64.1%。它的产品覆盖 3300+ 医院,临床使用器械累计 110 万件+,并已在 40 个海外国家/地区分销 29 款产品。虽然归创不是“纯神经介入”,还叠加了外周血管,但单看商业化规模、盈利能力和全球化推进,归创比沛嘉神经介入更强一档。 (Zylox Medical)

心玮医疗和沛嘉神经介入更接近,但心玮的“纯神经介入”标签更强。心玮 2025 年收入 4.08 亿元,毛利率 70.9%,全年利润 8334 万元;官方主页披露其产品已在 3000+ 终端医院使用。也就是说,心玮和沛嘉神经介入的收入规模相近,但心玮的业务更纯、医院覆盖更广;沛嘉的优势则不在神经介入单体,而在于集团还有瓣膜平台的上行期权。(HKEX News)

所以神经介入这块,我会这样看:第一梯队更像是微创脑科学、归创通桥;第二梯队里,心玮更纯,沛嘉更均衡。沛嘉神经介入的价值,不是“它是赛道第一”,而是它已经成了集团的利润底座,能给瓣膜端继续烧研发、做注册、拓医院争取时间。(HKEX News)

海外对标,瓣膜看 Edwards / Medtronic,神经介入看 Penumbra。Edwards 2025 年公司销售增长 11.5%,仅 2025 年四季度 TAVR 销售就达 11.6 亿美元,TMTT(二尖瓣/三尖瓣修复与置换)四季度销售 1.56 亿美元;Medtronic FY2026 的 Structural Heart & Aortic 收入也达到 38.17 亿美元。这两个海外巨头告诉你的不是“沛嘉能很快做到这个体量”,而是沛嘉现在押的 AR/TEER/多适应证平台方向,本身是对的。(Edwards Lifesciences)

海外神经介入的纯平台标杆则是 Penumbra。Penumbra 2025 年收入 14.04 亿美元,其中全年美国血栓切除收入 7.72 亿美元,全年营业利润 1.89 亿美元。这说明一旦神经介入做到全球化、做到足够规模,它会比仍在投入期的瓣膜平台更容易形成稳定利润和更高估值锚。反过来看,沛嘉的神经介入虽然已经盈利,但和全球成熟平台的差距仍然很大。(Penumbra, Inc)

我的最终定位是:沛嘉不是“某一个赛道的冠军”,但它是港股里少见的“双平台可选性”标的。瓣膜端,它已经是本土头部选手之一,且 AR/TEER 让它有继续抬估值的可能;神经介入端,它又不是讲故事,而是已经在贡献利润。短板也很清楚:瓣膜业务还没过盈亏平衡线,神经介入又明显小于国内龙头。 所以,沛嘉最适合的对标方式不是单挑一家,而是理解成“半个结构心平台 + 半个神经介入平台”的组合体。(PR Newswire)

先说两个口径问题:沛嘉本身是“瓣膜 + 神经介入”双平台,市场上几乎没有一家公司能完整一比一对上;另外,微创心通 2025 年起并入 CRM 业务、归创通桥也不是纯神经介入而是“神经 + 外周”,所以比较时要拆开看。(HKEX News)

国内瓣膜 / 结构心

沛嘉医疗:2025 年收入 7.13 亿元,其中瓣膜 2.90 亿元、神经介入 4.23 亿元;TAVR 累计覆盖 780+ 医院,2025 年植入约 3,900 台,中国经股动脉 TAVR 市占率超过 26%。(Peijia Medical)

微创心通:2025 年收入 5,704.4 万美元、毛利 3,706.2 万美元、年内亏损 1,882.4 万美元;国内 TAVI 植入逾 4,000 例、覆盖近 700 家医院,海外 TAVI 在 2025 年植入逾 850 例,商业化已落地近 40 个国家和地区、累计进院逾 900 家。不过它自 2025 年 12 月 19 日起并表 CRM,2025 年财务已不是纯结构心口径。(HKEX News)

启明医疗:2025 年营业收入 3.07 亿元,归母亏损 4.08 亿元;海外收入 9,830 万元,占总收入 32.05%,产品覆盖近 70 个国家和地区、约 270 家海外医院中心。(Venus Medtech)

纽脉医疗:它是未上市公司,没有完整公开财务口径;但 Prizvalve 已获 NMPA 批准,官方表述为“国产首个球囊扩张式经导管主动脉瓣膜产品”。所以它现在更像“路线变量”,不是“体量变量”。(National Medical Products Administration)

在国内瓣膜这组里,最像沛嘉的是微创心通。从植入量和医院覆盖看,两家都处在本土 TAVR 第一梯队;区别是心通更纯结构心,沛嘉多了神经介入这块利润缓冲。启明更像先发品牌,但当前经营指标落后于前两者;纽脉的关键不在短期收入,而在球扩路线会不会把竞争重新拉到另一个维度。(Peijia Medical)

国内神经介入

沛嘉神经介入:2025 年收入 4.23 亿元,同比增长 18.9%,分部利润 9,718 万元,同比增长 86.6%。这块已经不是“讲故事”,而是集团利润底座。(Peijia Medical)

微创脑科学:2025 年收入 7.90 亿元,净利润 1.84 亿元,经调整净利润 2.99 亿元;产品和渠道覆盖近 3,800 家医院,并且公司披露按 2025 年销售收入计,其在中国神经介入器械国产品牌中排名第一。(HKEX News)

归创通桥:2025 年总收入 10.57 亿元,净利润 2.44 亿元;其中神经血管业务收入 6.76 亿元,同比增长 28.0%。公司销售网络覆盖中国 3,300+ 医院,累计临床使用超过 110 万件,全球商业覆盖到 83 个国家和地区。要注意,它不是纯神经介入,还包含外周血管。(Zylox Medical Technology)

心玮医疗:2025 年收入 4.08 亿元,净利润 8,333.5 万元,毛利率 70.9%;公司官网披露产品已在 3,000+ 家终端医院使用。它和沛嘉神经介入在收入量级上最接近,但心玮更“纯神经介入”。(HKEX News)

神经介入这半边,微创脑科学最强,归创通桥综合体量最大但不够纯,心玮和沛嘉的收入体量最接近。所以沛嘉神经介入的价值,不是“它第一”,而是它已经足够赚钱,能给瓣膜业务继续跑 AR 和 TEER 留时间。(HKEX News)

海外映射

Edwards Lifesciences:这是结构心全球最重要的锚。公司 2025 年 Q4 TAVR 销售 11.6 亿美元,Q4 TMTT 销售 1.56 亿美元;2026 年 Q1 TAVR 又做到 12.0 亿美元,TMTT 1.73 亿美元。它证明了“主动脉瓣 + 二尖瓣/三尖瓣”平台路线能做成真正的大平台。(Edwards Lifesciences)

JenaValve:这是沛嘉最该盯的海外单点。Trilogy 系统在 2026 年 3 月拿到 FDA PMA,用于高或更高手术风险的重度 AR 患者,4 月开始在美国商业化;而沛嘉的 TaurusTrio 正是 JenaValve Trilogy 在大中华区的独占授权本地化版本。(FDA Access Data)

Penumbra:这是神经介入 / 取栓全球纯平台的最好参照。公司 2025 年收入 14.04 亿美元、营业利润 1.892 亿美元,业务覆盖 100+ 国家。它说明神经介入一旦做到全球化和足够规模,利润模型会很漂亮。(Penumbra, Inc)

Medtronic:如果看“国际大厂背景压力”,它当然算。但它 FY2026 总收入已经是 363.64 亿美元、业务极其分散,更适合看成结构心赛道的综合型 incumbent,而不是拿来和沛嘉做一对一纯度对比。(Medtronic News)

把话说透一点。

谁最像沛嘉? 不是一家公司,而是两半拼起来:瓣膜半边最像微创心通,神经半边更接近心玮 / 微创脑科学。沛嘉真正独特的地方,是把这两半装进了一家上市公司里。

谁对沛嘉的现实压力最大? 国内瓣膜看微创心通,路线变量看纽脉,神经介入利润压制看微创脑科学和归创,海外 AR / 多瓣膜路径则看 JenaValve 和 Edwards。

沛嘉为什么仍值得看? 不是因为它某一条赛道绝对第一,而是它的组合少见:2025 年神经介入已经赚钱,瓣膜又拿着 TaurusTrio 和 GeminiOne 这两张继续抬估值的牌。它的问题也同样清楚:两边都不算垄断龙头,所以任何一边执行不及预期,市场都会压估值。

我的一句话结论:想要更纯的瓣膜标的,看微创心通 / 启明 / 纽脉;想要更纯的神经介入利润标的,看微创脑科学 / 归创 / 心玮;想要港股里少见的双平台弹性,沛嘉依然最有代表性。

转自:泡泡爸数学成长

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。