三大行罕见“翻牌”,2.7万亿参数蓄势待发,MiniMax的这趟车,我看懂了

聊起MiniMax最近的走势,我发现身边不少朋友的情绪很有意思。

有的朋友看着K线图里上上下下的波动,心里难免打鼓,尤其是7月7日解禁的前一天大涨最高冲20%,解禁期这个节骨眼,所有人总担心股东一抛,自己就成了接盘侠,没想到错过了一口大肉。

探长觉得,投资界有句话说得特别好:“当闪电打下来的时候,你必须在场。” 真正的机会,往往就藏在大家最恐慌、最容易忽视的地方。

MiniMax代表的AI大模型表现不只是交易情绪,它更像是机构资金对港股解禁预期的一次集中再定价,解禁不是天然等于抛售,关键要看公司有没有足够的价值。

所以今天,借着解禁期,探长和大家聊聊Minimax这家公司的行业叙事和它的市场定价。

三大行罕见押注“买入”,机构用真金白银在投票Minimax

这几天,两个重磅消息像一枚定海神针,把看空Minimax的噪音压了下去。

一个是高盛、美银、花旗三家顶级国际投行,罕见地在同一周内齐刷刷给MiniMax打出“买入”评级。

先看这层逻辑。

在资本市场,“共识”比“观点”值钱得多。 如果只是某一家分析师看好,那可能是个人偏好;但高盛、美银、花旗在同一个时间点,给出同样的“买入”判断,这是系统性、基于基本面的深度认可。

探长仔细看了下,三家研究框架完全不同:高盛,盯着的是行业定价环境和模型毛利率,算账算得细;美银关注的是收入结构怎么变,企业端能不能撑起来;花旗更偏向产品生态,看后面有没有新东西能点火。

高盛在报告里指出,DeepSeek V4马上要搞“高峰时段溢价”——高峰期API价格 2X 价(混合 $0.35/$0.12 per 1M tokens)。MiniMax 用自营算力做峰谷调度,利用率 >90%,这是个非常关键的信号,大模型从去年底开始的“自杀式”价格战,终于看到见底的曙光了。

行业一旦回归理性,谁成本低谁就是赢家。而MiniMax凭借M3模型每百万token仅仅0.22美元的混合定价,高毛利模型更能扛住价格战,以及更高效的自建算力,毛利率从2024年的12.2%跃升至25.4%,毛利同比增长437.2%至约2010万美元,增幅显著高于收入增幅,反映出模型效率和基础设施优化正兑现为真实的经济回报。

别人还在亏本赚吆喝,它已经在收过路费了。

美银的逻辑最实在,过去市场总觉得MiniMax是个做消费级应用的公司(像海螺AI、星野),但美银发现,它的收入结构已经变了——从去年C端占七成,变成了现在的B端API业务占大头。而且前代模型M2.7的推理利润率居然超过了40%。这已经是率先跑出来的,一台已经在稳稳出钞的AI机器。

花旗则给出了最保守也最安全的逻辑,预期上行空间。目标价533港元,对比现在的位置,大约还有53.8%的上涨空间。他们还很敏锐地指出,MiniMax即将发布的新一代视频模型,将是扭转市场情绪的关键催化剂。

“风向永远先于气温变化。” 这三份报告发布的时间,正好是MiniMax解禁窗口期。市场上不少人担心"解禁=砸盘",心里那根弦绷得紧紧的。但大行偏偏选在这个节骨眼上集体唱多,这本身就是一种态度。

大行的精英们知道,觉得压力已经被股价消化得差不多了,甚至消化过头了。

探长翻到之前摩根士丹利的研报,MiniMaxARR从2025年12月的1亿美元迅速攀升至2026年2月的1.5亿美元,短短两个月增幅超过50%。预测MiniMax年底ARR超过10亿美元,智谱也差不多在这个量级。但两家市值差了将近一倍。

M3 Pro即将登场,全球第一开源模型 2.7万亿参数的“暴力美学”

另一个更炸裂——据7月8日外媒The Information报道,MiniMax内部代号“M3 Pro”的新一代大模型,参数规模直接飙升到了2.7万亿,而且预计今年第三季度就能发布并开源。

2.7万亿是什么概念?它上个月刚刚开源的M3模型,才4280亿参数,这才过多久,直接翻了六倍多,AI时代的“核反应堆”要正式启动了。

探长仔细研究下了2.7万亿参数的M3 Pro。

很多人可能想问:“参数大就一定牛吗?如果只是PPT呢?”

这个问题问得好。但在MiniMax身上,这个顾虑可以稍微放下一些,因为它有两个非常具体的特质:

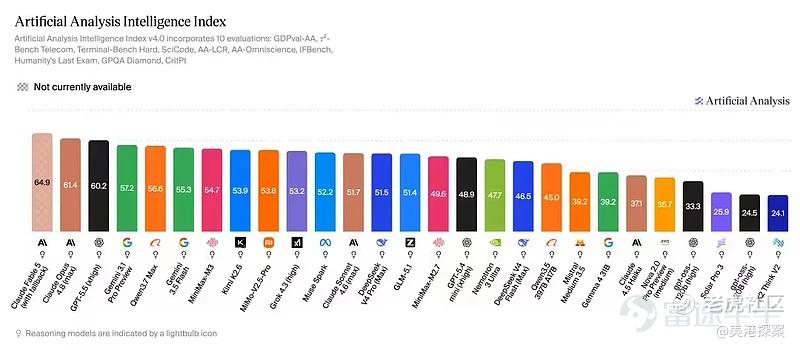

第一,它能落地。上个月M3模型开源时,在编码和智能体评测中已经是行业顶尖水平,写出来的代码能直接交付使用。这说明它的底层架构和算力调度能力已经经过了实战检验,绝对不是画饼。第三方机构 Artificial Analysis 数据:截至 6 月 15 日,M3 在 AA 智能指数及 GDPval-AA 基准上位列全球开源模型第一;7 月 3 日榜单智能指数 44 分,与 DeepSeek V4 Pro 并列国产最高梯队。

第二,它准备开源。 注意看消息原文,说的是“发布并开源”。如果你能做出一个2.7万亿参数的大模型,并且有信心把开源的成本扛下来,这就说明你的算力成本控制和系统稳定性已经达到了一个极高的水准。

这对MiniMax意味着它在“五模态全栈”(文本、图像、视频、音频、音乐)这条赛道上,又筑起了一道极深的护城河。文本模型是地基,2.7万亿的M3 Pro就是最厚实的地基;地基越稳,上面的视频、多模态应用才能飞得越高。

GuruFocus 新闻发文称这一进展对于像超微计算机股份有限公司这样的公司来说意义重大。

SMCI公司提供人工智能应用所必需的高性能服务器技术服务。M3 Pro 型号的推出,凭借其前所未有的规模,有望提升人工智能应用的能力,使其更高效地处理复杂任务。这可能会导致对高性能计算解决方案的需求增加。

巴菲特说过:“投资就像滚雪球,重要的是找到足够湿的雪,和足够长的坡。” 2.7万亿的参数,就是MiniMax找到的那条长长的、湿漉漉的雪坡。

解禁不是终点,而是散户与机构的“认知分水岭”

好了,前面说了那么多利好,现在我们回到压在很多朋友心头的那块大石头——解禁。

大家都在担心大股东解禁抛售,股价要崩。但换个角度想,如果大股东真要跑,三大国际机构会在这个节骨眼上集体站台吗?机构手里的数据比我们多得多,他们不傻。

咱们来看几个反常识的细节:

战略股东公开表态。 6月下旬,阿里和米哈游这两位MiniMax最大的金主爸爸,专门站出来说了一句话:“长期看好,持续陪伴。”这俩可不是短线炒家,他们看的是三到五年的产业生态。大股东都没跑,我们慌什么呢?

创始团队“自锁”12个月。 这是最让人意外的一点。行业惯例都是6个月禁售期,但MiniMax创始团队主动延长到12个月,而且首次解禁完全不涉及创始团队和员工持股。

创始团队宁愿多锁半年,也要向市场传递“我的股份不卖”的信号。他们用脚投票的结果,就是看好公司未来一年的股价,一定会比现在更高。

所以,这次解禁带来的震荡,更像是一场“认知清洗”。把那些一看风吹草动就跑的浮筹洗掉,让真正懂行、敢拿的长线资金进场。

成本优势+算力自由,AI时代的“省钱王”

聊完消息,咱们再回到最硬核的生意逻辑——能不能赚钱?

这两年AI行业烧钱太厉害了,很多公司都在靠融资输血。但MiniMax走了一条不一样的路:用最低的成本,做最赚钱的事。

高盛测算过: MiniMax的文本API毛利率能做到40%,多模态API毛利率能达到60%-70%。为什么?因为它的激活参数更小、架构更高效。别人花10块钱才能跑出的结果,它花3块钱就能搞定。一旦行业价格战结束,别人开始涨价时,MiniMax还能维持低价并保持高毛利——这就是它手里最大的定价权。

美银也专门提到过算力获取: 在目前的国际环境下,很多公司的算力都面临被“卡脖子”的风险。但MiniMax通过与AWS、Azure、GCP以及国内的阿里云、腾讯云合作,用海外本地算力服务海外用户,不仅没有受阻,自研的负载优化方案还能大幅节省成本。

在很多AI公司还在为算力发愁、为亏损头疼的时候,MiniMax已经巧妙地避开了这两个最要命的“死穴”。

一位海外开发者在社交平台上算了一笔账:“跑OpenClaw连续1小时,MiniMax只要1美元;换Claude一天可能烧几百美元。”正是这种“用得起”的门槛,把MiniMax推上了OpenRouter全球大模型周调用量排行榜榜首。

写在最后:擦亮眼睛,拿住筹码

最后,我们算一笔关于估值的账,不吹不黑。

目前各大机构给出的目标价摆在这里:

大摩:1100港元

国盛:1317港元

高盛:860港元

花旗:533港元(保守,约有53.8%上行空间)

探长就按最保守的533港元算,现在的价格(假设在360港元区间)依然有明显的安全边际。再看基本面:2025年全年总收入同比暴增158.9%,毛利率翻倍,ARR(年度经常性收入)从1亿美元飙到1.5亿美元只用了两个月。大摩预测今年年底这个数字将突破10亿美元。

彼得·林奇说过:“股市下跌就像科罗拉多一月的暴风雪一样平常,如果你有准备,它并不能伤害你。”

MiniMax这波走势,看似惊涛骇浪,其实海面下暗流涌动。三大行的集体买入、2.7万亿参数的暴风来袭、创始团队的锁仓自守、以及成本控制上的极致能力,每一个都是硬逻辑。

市场情绪悲观时,往往是聪明人捡筹码的时候。与其在震荡中猜涨跌,不如拿住手中的筹码,耐心等那个2.7万亿的“王炸”引爆全场。

AI的这趟列车,你是上车,还是继续观望? $MINIMAX-W (00100.HK)$

(注:本文基于The Information、高盛、美银、花旗、摩根士丹利等公开研报及市场信息撰写,所涉个股及行业分析仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。