Momenta上市:物理AI第一股,为什么我说这是今年港股IPO最不能错过的硬科技标的?

AI的下一个前沿是物理世界。当所有人还在卷大模型参数的时候,真正懂行的资本,已经开始押注能把AI带进物理世界的企业了。

Momenta(06880.HK),7月8日正式挂牌港交所。295.6港元发行价,募资约59亿港元,总市值696亿港元。

认购热度已经说明一切

这批IPO有一个数据特别值得玩味:13家基石投资者,锁了49.95%的股份。

这是什么概念?接近一半的股权在上市前就被长期资金拿走了。奔驰、新加坡GIC、贝莱德、富达、博裕资本、兆易创新——从全球主权基金到国际资管巨头,从一线PE到半导体龙头,整条产业链的顶级玩家全部到齐。

你什么时候见过一家科技公司IPO,能同时集齐车企股东、主权基金、国际资管和产业资本四方势力?这不是简单的打新投机,这是各路长线资金在用真金白银给Momenta的商业模式投票。

发行定价295.6港元/股,若绿鞋机制全额行使,整体募资规模将达约68亿港元。市场认购热度远超预期:公开发售超额认购逾414倍,国际机构订单规模突破千亿港元,即便剔除基石投资部分,超额认购倍数仍高达44倍。如果说成熟的量产交付能力,早已让Momenta成为全球车企的共同选择,那么此番各路资金争相布局,则进一步印证,它同样跻身“全球长线的共同选择”。

基石投资者阵容尤为引人注目。本次14家机构组成的全明星名单,在近年港股IPO中实属罕见——全球主权长线基金、头部资管、海内外车企巨头与国内一线机构悉数在列。

GIC与富达国际各自斥资1亿美元领投,贝莱德、橡树资本、富兰克林邓普顿等国际老牌资管同步重仓;奔驰、比亚迪两大车企持续加码,相伴成长,兆易创新提供产业链协同支撑,高毅、博裕、华夏、广发、太保等国内私募、公募及险资也全部入局。所有基石股份均锁定六个月禁售期,场内长期筹码极为稳固。这批深耕全球科技赛道的长线资本之所以集体押注,核心锚点正是物理AI这条高景气赛道独有的成长逻辑。

股东名单本身就是护城河

翻开Momenta的股东名册,你会发现一个很有意思的现象:全球十大车企集团,它覆盖了九家。奔驰、通用、丰田、比亚迪、上汽、现代、奇瑞——这不是普通的客户关系,这是全球汽车工业对一家智驾公司的集体背书。

更深层来看,Momenta的融资史本身就是一部自动驾驶赛道的发展史。从早期的淡马锡、IDG、真格基金,到中期的腾讯、阿里云、蚂蚁集团、京东,再到后期的蔚来资本、云锋基金、顺为资本——每一轮都有当时最顶级的机构抢着入局。

一个已经成立了十年的公司,经历过自动驾驶行业从巅峰到谷底再到回暖的完整周期,还能在每一轮都拿到最头部的融资,这本身就是一种能力证明。

财务数据正在发生质变

很多人看 Momenta 还在盯着亏损,这是典型的静态思维。

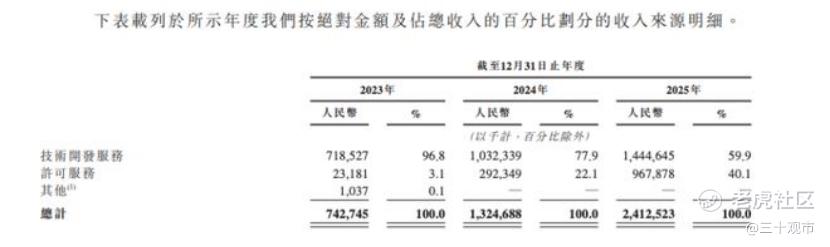

2023年到2025年,营收从7.43亿干到24.13亿,三年复合增长率超过80%。这还不是最关键的——真正值得重视的是收入结构的变化。

2023年,授权许可收入只占3.1%,主要靠项目制技术开发,毛利率17.5%。到2025年,授权许可收入占比飙升到40.1%,毛利率直接跳到71.6%。

这意味着什么? Momenta 正在从人力密集型的项目外包,转向产品密集型的标准化授权。城市NOA解决方案一旦量产上车,就是一次研发、全周期复用、边际成本递减。这种商业模式的跃迁,在科技公司里是最性感的财务拐点。

截至2025年底,公司现金储备超过100亿元,给Robotaxi出海和L4业务留足了弹药空间。研发费用率虽然高达77.5%,但这是行业特性决定的——自动驾驶还没到拼利润的时候,现在抢的是技术制高点和数据规模。

数据飞轮已经转起来了

Momenta给自己的定位是物理AI公司,不是传统的自动驾驶公司。区别在哪?

它有两条腿走路:一条是量产辅助驾驶(Mpilot),靠大规模装车获取真实路况数据;另一条是无人驾驶出行(Robotaxi/Robovan/Robotruck),用这些数据迭代更高阶的自动驾驶算法。

7月7日,Momenta官方宣布搭载规模突破100万台,交付超过100款量产车型,累计定点超210款。超过120亿公里的真实行驶里程喂出来的世界模型,这是任何仿真训练都换不来的竞争壁垒。

物理AI的核心逻辑是数据规模与商业规模同步滚动——装车越多,数据越多;数据越多,模型越聪明;模型越聪明,越能拿到车企订单。 Momenta 的数据飞轮已经跑起来了,而且越转越快。

全球首家将强化学习模型量产装车、2024年就落地端到端自动驾驶商用、R7世界模型首发——这些行业首创不是新闻稿里的形容词,是实实在在的技术代差。

估值性价比放在全赛道看,真的很能打

直接说结论: Momenta 的PS只有2.19倍。

什么概念?小马智行27.77倍,文远知行22.51倍,地平线14.59倍,黑芝麻6.72倍。 Momenta 的营收体量远超小马、文远、黑芝麻,毛利率71.6%在全赛道头部企业里一枝独秀,还拥有大规模量产车企的持续性许可收入。

商业化兑现能力最强,估值反而最便宜。这种定价,要么是市场给错了价格,要么是市场在给你送钱。

Robo业务是下一个指数级变量

CIC灼识咨询预测,到2030年,Robotaxi全球市场规模约818亿美元,中国381亿美元;Robovan全球850亿美元,中国535亿美元;Robotruck全球330亿美元,中国165亿美元。

Momenta是目前全球唯一验证量产智驾+无人驾驶双轮驱动模式商业可行性的企业。几大业务共用同一套世界模型基座,既能摊薄研发成本,又能互相带动。乘用车辅助驾驶已经在跑量,Robotaxi和Robovan正在商业化落地,2027年还要拓展Robotruck。

每个细分赛道拆开看都是千亿级别的市场空间,而 Momenta 是少数几个同时在这几条赛道上都有真实商业化进展的玩家。 $MOMENTA-W(06880)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。