二次招股降价两成仍遇冷,同仁堂医养港股上市首日跌超40%

《星岛》记者 黄冬艳 广州报道

两年内4次递表,2次招股,北京同仁堂医养投资股份有限公司(02667.HK;下称“同仁堂医养”)终于顺利敲响港股的上市锣。

7月7日,同仁堂医养正式挂牌港交所,成为老字号同仁堂集团旗下第四家上市主体,也是唯一的中医医疗服务上市平台。按2025年总门诊人次及住院人次计,同仁堂医养还是中国非公立中医院医疗服务行业中最大的中医院集团。

但很显然,同仁堂医养的中医故事并不足以打动资本市场。

若按原计划,同仁堂医养本应在三个月前的3月30日定价7.3-8.3港元/股上市,却因招股认购不理想,临上市前3天紧急刹车,延迟至今才重新挂牌。

此番二次招股,同仁堂医养仅以5.5港元/股的价格发行约1.08亿股,折价超两成,募得资金5.948亿港元,较此前的最高9亿港元亦明显缩水。

“降价”后的同仁堂医养最终香港发售获251.74倍认购,国际发售获2.84倍认购,但暗盘阶段耀才、辉立、富途三大平台收盘均大跌超13%,最高跌幅达15.636%。

上市首日,同仁堂医养也成为港股IPO热潮下少数的破发者,开盘价为4.76港元/股,随后一路下跌。截至7月7日11点30分左右,该公司股价报3.15港元/股,下跌42.73%,总市值仅14.66亿港元。

投资总额再少近四分之一

招股书显示,同仁堂医养此次上市,共有3位基石投资者,累计投资额2.961亿港元,认购股份总数为5382.85万股,占发行股份的比例约为49.77%,具体包括郑州国资旗下的航空港科技资本、新加坡可变资本公司EasternGate Investments VCC的子基金Aurora SF以及中金公司旗下的CICCFT(与场外掉期有关)。

其中航空港科技为最大投资者,砸下约2.19亿港元独揽近四成发行股份。Aurora SF与中金公司则分别投资0.496亿港元、0.275亿港元。

《星岛》注意到,在今年3月的招股中,同仁堂医养基石投资者仅有航空港科技资本、Aurora SF两位,彼时的认购总额为3.893亿港元。

延迟3个月的二次招股虽然引入了中金公司参与认购,但3位基石投资者的总投资额却减少了23.94%,主要是Aurora SF的投资额大幅减少,从此前的1.703亿港元降至不足0.5亿港元。

最终的配售结果显示,同仁堂医养此次上市募资所得净额约为5.324亿港元,其中将有63.7%用于扩充中医医疗服务网络及提升医疗服务能力,包括在适当时机收购医疗机构、设立新医疗机构、医疗设备及互联网医院升级、运营数字化等;另外26.3%用于偿还若干未偿还银行贷款,余下10%作为营运资金。

估值虚高,降价两成二次招股

公开资料显示,同仁堂医养设立于2015年,最早定位为同仁堂集团的医养业务承载主体,但初期仅运营北京本地中医门诊机构。2019年经过同仁堂集团系列资产资金注入,成为“北京同仁堂医养产业投资集团”,后在2022年、2024年先后收购浙江金华三溪堂、上海承志堂及上海中和堂等资产,进入华东市场,规模也借此攀升。

从2024年6月首次递表至今,同仁堂医养已接连4次冲击港交所IPO,终于在2026年1月顺利通过聆讯,拿到入场券。

按当时的时间表,同仁堂医养原定于3月30日上市,发行股份数约1.08亿股,发行区间为7.3-8.3港元,募资金额为7.9亿—8.98亿港元。

经《星岛》初步测算,若按原定发行价,同仁堂医养的发行市值约为34亿—38.6亿港元,对应市盈率达67-84倍,远超彼时港股康复医疗行业25-30倍的平均市盈率,较同仁堂体系内其他三家上市公司的估值水平也明显偏高。

但市场大部分观点认为,同仁堂医养业务过于依赖同仁堂集团,且近三年营收增长几乎停滞,缺乏基本面支撑,盈利能力存疑,估值虚高。

最终,在首次公开发售招股时,同仁堂医养香港孖展(保证金借贷)仅约3.85倍,整体认购不理想。因此公司于3月27日宣布,因现行市况在内的多项因素,决定延迟上市计划。

时隔3个月后,同仁堂医养启动二次招股,但发行价已降至5.48-6.21港元/股,总市值区间回落至25.55亿—28.90亿港元,对应的市盈率亦降至55倍,估值大幅下调超两成。

营收停滞三年,净利润率倒退

目前,同仁堂医养拥有13家自有线下医疗机构及一家互联网医院,还有13家线下管理医疗机构,收入主要来自中医医疗服务、管理服务及销售健康产品及其他产品。

财务数据显示,2022年同仁堂医养收入为9.11亿元,同期净利润亏损923万元,2023年营收突破10亿元达到11.53亿元,净利润亦扭亏为盈,增至0.43亿元。

但此后,同仁堂医养却陷入增长停滞状态,净利润也呈现倒退的态势,2024-2025年收入分别为11.75亿元、11.71亿元,同期净利润分别为0.46亿元、0.34亿元。其中2024年净利润增加,动力并非业务增长,而是出售石家庄同仁堂中医医院获得了1710万元的收益。

▲同仁堂医养近三年综合收益情况,来源:企业招股书

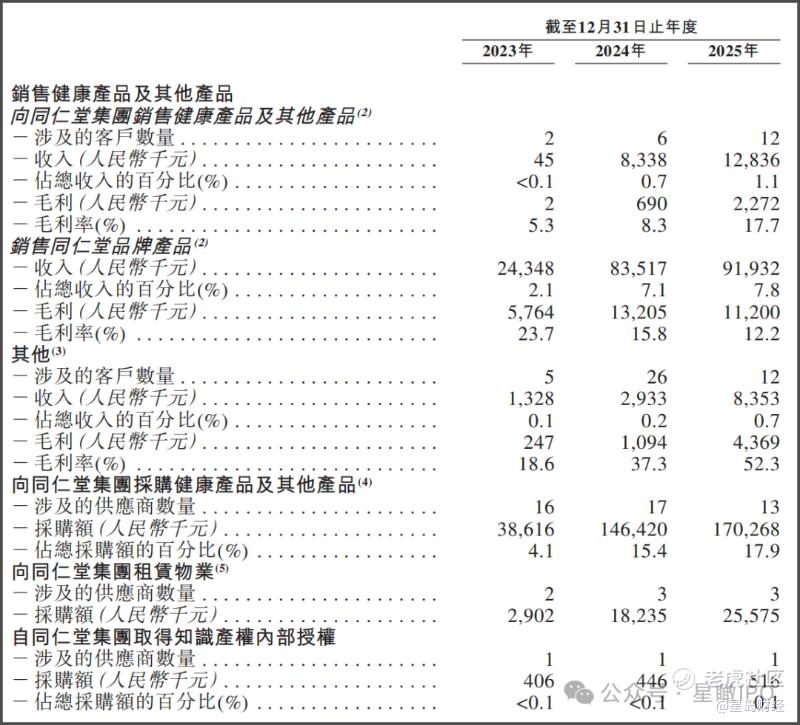

此外,无论是销售往来还是采购等交易,同仁堂医养的业务发展始终与同仁堂集团有着强关联,包括商标使用许可安排、药品买卖、管理服务、互联网医院合作及租赁安排等,其中2025年仅销售同仁堂品牌的产品收入,就占同仁堂医养总收入的7.8%。另外,公司同期向同仁堂集团采购产品的采购额高达1.7亿元,占采购总额的17.9%。

而这些同仁堂系的关联交易,也被市场认为同仁堂医养过于依赖“老字号”概念,缺乏内生增长动力,且业务扩张高度依赖外部“拼图式”并购,未来增长预期不足。

▲同仁堂医养与同仁堂集团部分关联交易情况,来源:企业招股书

现金流方面,2023—2025年,同仁堂医养的经营活动现金流净额分别约为0.89亿元、0.88亿元、1.2亿元,同期现金及现金等价物分别为2.93亿元、2.97亿元、2.88亿元。

此外,2023—2025年,同仁堂医养贸易应收款分别约为1.13亿元、1.08亿元、0.83亿元,但同期的贸易应付款也长期处于较高水平,分别为2.27亿元、1.88亿元、1.77亿元。

截至2026年4月末,同仁堂医养的现金及现金等价物约为2.13亿元,贸易应收款约为1.06亿元,贸易应付款约为1.56亿元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。