牵手MNC三连,和誉医药打通新药全生命周期闭环

转自:拉拉的医药研究笔记

创新药早已告别单一管线讲故事的时代,药企的核心壁垒不再是拥有一两个潜力分子,而是能否搭建起覆盖药物早期发现、全球临床开发、商业化落地的完整闭环能力。纵观国内肿瘤小分子创新赛道,和誉医药近期密集释放的重磅合作与项目里程碑,恰好完整印证了这套全链条实力。

6月24日, $和誉-B(02256)$ 与礼来达成潜在总额达19亿美元的战略合作;7月2日,其又与阿斯利康推进口服PD-L1抑制剂ABSK043联合泰瑞沙®治疗非小细胞肺癌的临床研究。公司核心产品贝捷迈®(匹米替尼)已于3月开出中国首张处方,6月初默克支付的首张处方里程碑及销售分成到账。

这一系列进展,标志着和誉已实现从源头创新持续产出、跨国协同开发到全球商业变现的闭环。贯穿新药全生命周期的系统性能力,将成为其下一阶段价值重估的核心逻辑,而这目前似乎并没有被市场所看见。

1、源头持续输出创新资产,礼来合作印证研发平台硬实力

创新药产业的根基在于源头创新能力。稳定产出具备全球潜力的全新分子,是创新药企穿越周期的底层底盘。这也是和誉的核心看点之一。

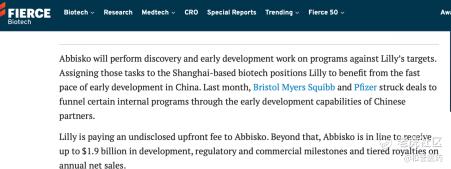

6月24日,其与礼来深化新药研发合作,围绕多个全新疾病靶点共同开展全球创新药研发,潜在交易总额高达19亿美元,阶梯式销售分成机制同步落地。

礼来作为全球顶级MNC,筛选外部合作伙伴标准严苛,此番深化合作,本质是对和誉整套早期药物发现平台、小分子差异化研发体系的高度认可。海外知名生物医药媒体 Fierce Biotech 评论称,这项协议延续了礼来“风驰电掣般的交易步伐”,礼来牵手和誉,能够受益于中国早期开发的快速进程,这也是近期百时美施贵宝、辉瑞等跨国药企纷纷布局中国创新研发伙伴的行业共性趋势。

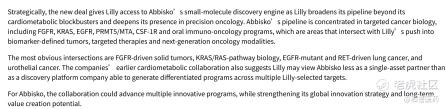

另一顶尖生物医药行业媒体BioWorld则从战略协同角度分析,认为和誉的研发管线——覆盖FGFR、KRAS、EGFR、PRMT5/MTA、CSF-1R等关键靶点,与礼来在精准肿瘤学领域的布局存在“最显而易见的交集”;并强调,和誉也通过合作能推进多个创新项目,强化全球创新战略和长期价值创造潜力。

BioWorld还表示这笔交易还契合了一种趋势:跨国药企在寻求外部创新、更快的发现周期和成本效益更高的管线补充时,越来越多地将目光投向中国公司。

而和誉通过与礼来的合作,不仅证明了自己的平台具备稳定产出全球潜力分子的硬实力,也再次印证了一个趋势:中国生物科技公司正加速成为全球制药巨头的核心创新伙伴,而和誉正在这条路径上占据先发身位。

这也是公司搭建全生命周期闭环的核心基础。

2、中游临床协同,牵手阿斯利康验证全球临床开发能力

和誉与阿斯利康的合作,补齐了临床开发这一关键环节。

7月2日,和誉官宣与阿斯利康达成战略合作,共同推进同类首创口服PD-L1抑制剂ABSK043联合泰瑞沙®治疗,EGFR突变合并PD-L1阳性非小细胞肺癌的I/II期多中心临床研究。当前全球尚无小分子PD-L1药物获批,ABSK043凭借口服给药、诱导PD-L1内吞的差异化优势,填补临床空白。而对于EGFR突变合并PD-L1阳性非小细胞肺癌患者,奥希替尼单药疗效有限,且此前开展的奥希替尼联合度伐利尤单抗的临床研究因严重不良反应发生率过高而终止(82%的患者出现3级及以上不良事件,间质性肺炎发生率高达38%)。

因此,奥希替尼需要一款安全性极佳的免疫疗法与之联合,以巩固其在EGFR阳性NSCLC领域的核心地位,并为阿斯利康持续创造高额营收(2025年销售额超72亿美元,位居全球小分子抗肿瘤药销售额榜首)。和誉的ABSK043作为半衰期较短的小分子药物,已在与其他三代EGFR-TKI的联用中展现出极佳的安全性,与EFGR王者奥希替尼的合作堪称“强强联合”。

更重要的是,本次临床由和誉主导,双方共同分担试验成本与责任,早在5月该联合方案IND已获NMPA批准。阿斯利康选择与本土创新药企联合开展前沿靶免联合临床,意味着其对和誉临床方案设计、多中心临床运营能力的认可。

这种从分子设计到联合治疗策略、全球临床推进的能力,是新药能否从“分子”蜕变为“疗法”的关键,也再次验证了和誉新药研发的全球竞争力。

3、下游全球商业变现,完整闭环加速平台价值兑现

默克对匹米替尼的全球商业化选择权行权,则是闭环的关键见证。

2023年底双方签约后,默克支付7000万美元首付款,2025年3月行权时再付8500万美元,以高达6.055亿美元的里程碑付款加两位数销售分成锁定全球权益。

临床端由和誉自主完成全球多中心III期MANEUVER研究,凭借亮眼临床数据先后拿下中美突破性疗法/优先审评资格;2025年12月国内零发补获批,填补腱鞘巨细胞瘤治疗空白,2026年3月开出全球首张处方,6月加拿大顺利获批,美国NDA已于2026年1月获FDA受理,全球多地同步推进申报。

商业化兑现持续落地。6月9日和誉收到默克1352万美元款项,涵盖首张处方里程碑与一季度销售分成。这不仅意味着和誉完成了“发现—临床—获批”的闭环,更开始从全球销售中分得收益。

礼来、阿斯利康、默克三家MNC分阶段牵手和誉,绝非单一项目的成功,而是分别验证其临床前创新、临床开发、全球商业化三大核心能力,贯穿新药全生命周期的运营体系彻底成型。

这让和誉进化为一个具备持续输出全球创新药资产的系统级平台。完整闭环平台将持续释放长期成长潜力,这将成为和誉下一阶段价值重估的底层逻辑。

核心在于,当前创新药行业估值逻辑正在重构,单纯管线数量、合作无法支撑长期价值,具备全生命周期运营能力的平台型企业,才是市场稀缺标的。

随着ABSK043联合疗法临床推进、匹米替尼陆续在美国、欧洲获批,更多创新分子问世,和誉全平台能力将持续兑现。国内小分子肿瘤创新赛道的平台型头部玩家,值得市场重新审视。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。