每周市场观点-市场策略周报

一、 港股回顾(截至2026年7月4日):

过去一周,港股市场受惠于海外资金流动性预期改善及内地经济数据回暖,整体呈现震荡上行的走势。

主要指数均录得升幅,其中科技股表现最为亮眼。然而,板块之间出现明显分化。

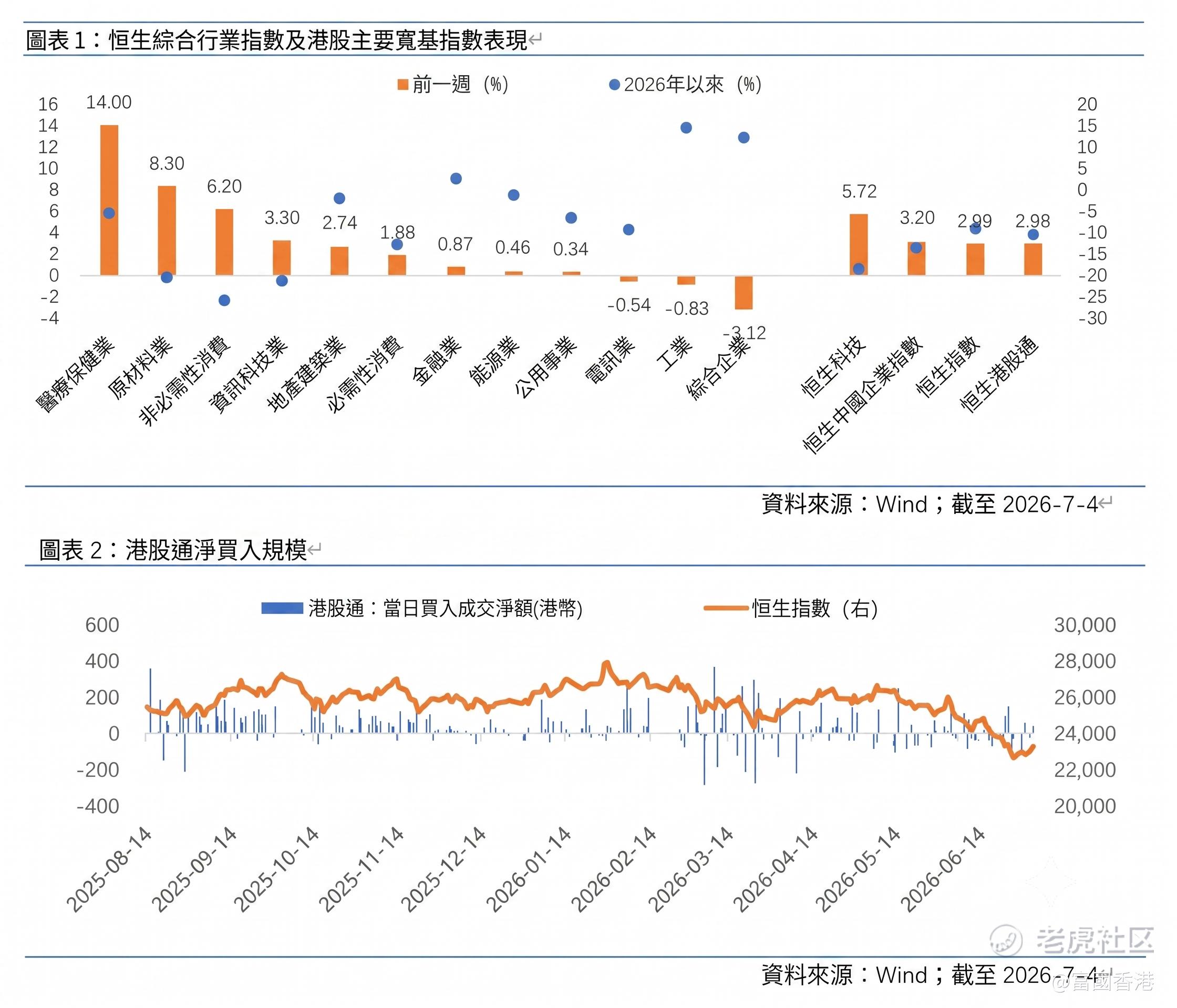

指数/资金 本周表现

恒生指数 +2.99%

恒生科指 +5.72%

国企指数 +3.20%

南向资金 净卖出 18.80亿港元

重点板块表现

· 领涨板块: 医疗保健业 (+14.00%)、原材料业 (+8.30%)、非必需性消费 (+6.20%)

· 落后板块: 综合企业 (-3.12%)、工业 (-0.83%)、电讯业 (-0.54%)

1. 海外市场:美国就业市场降温,减息预期升温

· 就业数据疲弱: 美国6月新增非农就业职位仅5.7万个,大幅低于市场预期(约11万个),前两个月的数据亦被大幅下调。虽然失业率微跌至4.2%,但主要是因为整体劳动参与人数减少。

· 经济动力放缓: 美国消费者信心持续处于低位,6月制造业PMI(采购经理指数)亦有所回落,显示通胀压力正在缓解。

· 投资者启示: 数据公布后,市场预计美联储在7月加息的机率已降至约22%。美元指数及美国国债收益率随之回落,这为港股等新兴市场的估值修复提供了有利条件。

2. 国内市场:制造业重回扩张,市场憧憬稳增长政策

· 经济展现韧性: 内地6月官方制造业PMI回升至50.3,重返代表扩张的「荣枯线」之上,打消了市场对经济持续下行的过度担忧。

· 结构出现分化: 高技术制造业表现一枝独秀(PMI达53.5),而传统高耗能行业仍面临转型压力,反映内需恢复的基础仍需巩固。

· 投资者启示: 市场对中央进一步推出「稳增长」政策的期望有所升温,带动了顺周期板块的修复。

后市展望与投资策略

展望未来,港股虽然仍受制于美国货币政策及内地经济复苏的步伐,但大幅下跌的风险有限,市场有望在震荡中逐步寻找底部。若美国国债收益率见顶回落,将成为推动港股向上的核心动力。

针对当前市况,建议投资者关注以下两大方向:

· 防守型配置:高息红利资产 在高息环境下,具备稳定现金流回报的红利资产(如公用事业、部分金融及能源股)能提供较佳的防守力。

· 进取型配置:具业绩支撑的成长股 部分成长型板块(如优质科技股或高端制造业)目前的盈利预期已充分调整,估值重新变得吸引。建议精选当中具备实质业绩支撑的细分领域。

三、下周宏观事件关注

风险提示:

本文件仅供资讯参考用途,并不构成买卖任何投资产品的要约或招揽,亦非提供任何意见或建议。本文件所载资讯并未考虑您的具体投资目标、财务状况或个人需求,不应依赖其作为专业意见的替代品。在作出任何投资决策前,您应寻求独立的专业意见。

投资涉及风险,包括可能损失本金。 过往业绩并不表示将来基金回报。基金单位的价值可升可跌,未来回报并不保证。投资者于投资前应阅读基金的销售文件,包括其章程及风险因素。阁下可于以下网站https://www.fullgoal.com.hk/en(此网站内容未经证监会审阅)取得基金的香港资料。

本资料由富国资产管理(香港)有限公司发行,并未经香港证券及期货事务监察委员会审核。本文件中的部分资讯取自于相信为可靠的第三方来源,惟我们对其准确性、完整性或时效性不作任何陈述或保证。

$FG恒生红利(03031)$ $恒生指数(HSI)$ $阿里巴巴-W(09988)$ $快手-W(01024)$ $建滔积层板(01888)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。