AI 通胀,改为铜电驱动

下一轮通胀脉冲不在油气的表层,而在供给刚性的硬资产

2026.07.05

市场还把这轮通胀记在油头上。可油价已跌回 68 美元——真正被点燃的,是铜和电。

伊朗停火两周,Brent 回到冲突前;OPEC+ 闲置产能 500 万桶、美国页岩月产创纪录,油这东西 90 天就能补上。能快速增产的,制造不了持久通胀。

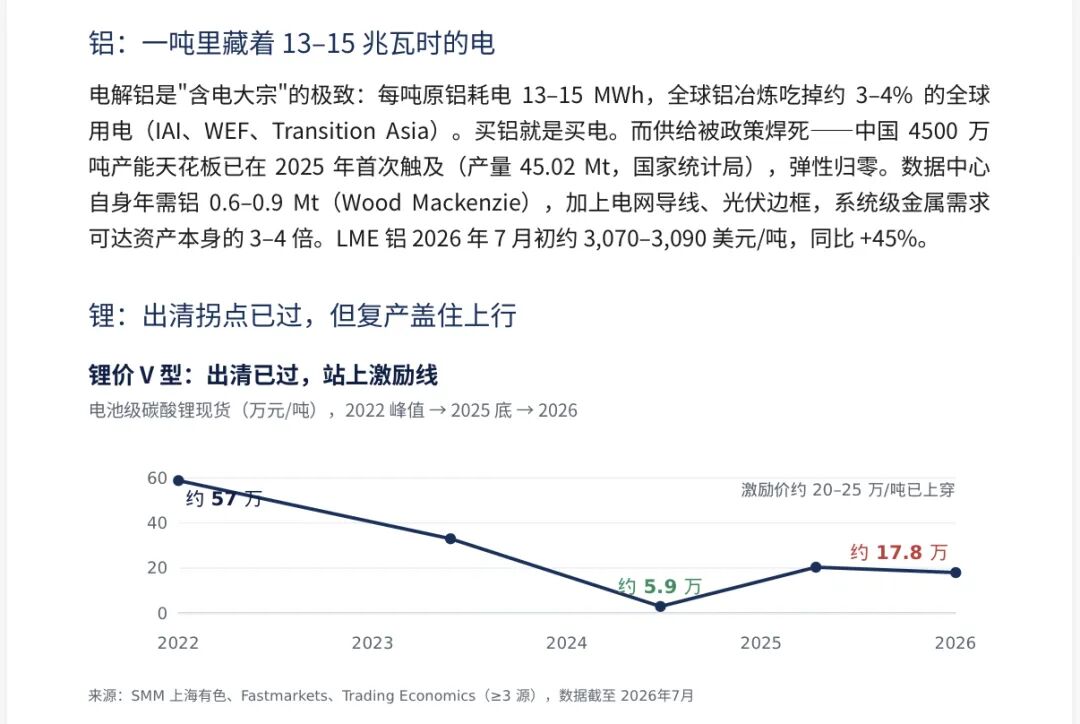

铜不一样。2026 年铜精矿加工费 TC/RC 长单史上首次归零,现货一度跌到 −102 美元/吨——冶炼厂在倒贴钱买矿。这是四十年未见的矿端紧张。

$0

2026 铜 TC/RC 长单

史上首次归零

史上首次归零

电更直接。美国 CPI 电力分项同比 +5.9%,快过总通胀 1.4 倍;燃气轮机排产已到 2030。看那张容量价——四年翻了十倍:

PJM 电力容量价:四年 +1,055%

容量拍卖出清价(美元/兆瓦·日),交付年度

2024/25

$28.92

2025/26

$269.92

2026/27

$329.17

2027/28

$333.44

来源:PJM、Monitoring Analytics、Utility Dive,K Research 整理

达拉斯联储已把"数据中心 → PCE 通胀"写进模型,极端情景 2030 年可加 1.02 个百分点。Currie 说得更直白:"通胀已由供给主导"—— Bloomberg Odd Lots,2026。

所以 AI 资本开支不是科技通缩,是硬资产的再通胀。买这条链,本质是买"造不出来的东西":一座铜矿要挖 17 年。原创元宝已经上传。

唯一的变数是时间差——近端其实还在累库,结构性紧缺要等 2028。这既是风险,也是布局窗口。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论