格林斯潘难题会重演吗?

文 | 陈宁迪

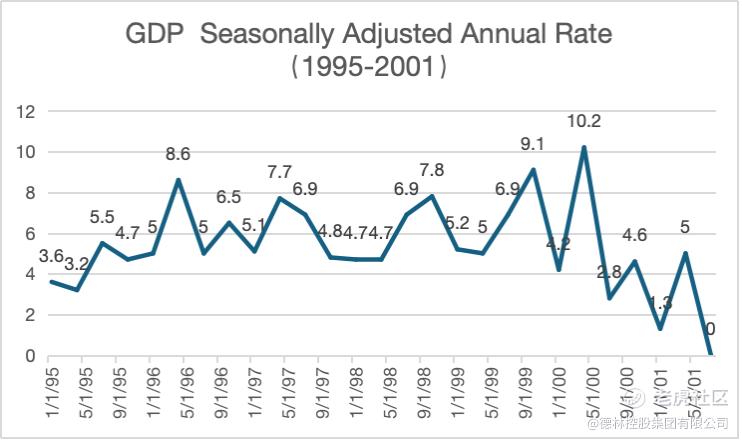

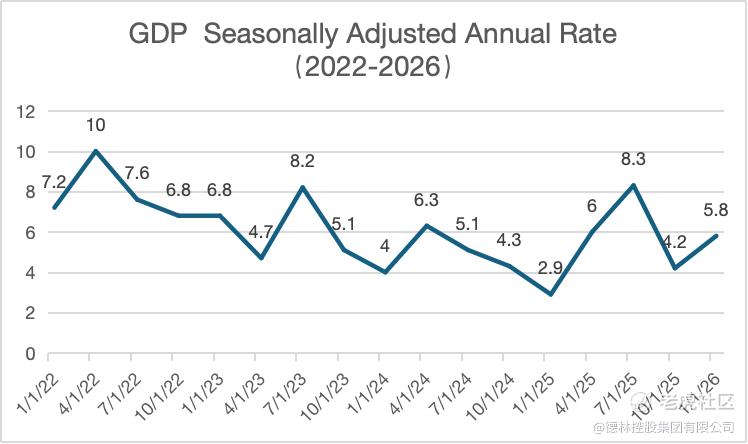

2026年6月22日,前美联储主席格林斯潘逝世了,他的任职从1987年一直到2006年,正好完整的经历了互联网泡沫。今天的AI和2000年的互联网泡沫破灭前高度相似。1995-2000年美国经济强劲扩张,是二战后最长的扩张期。受益于金融松绑、企业投资增加和消费扩张,美国GDP增长率在5%左右,2022年以来美国的名义GDP涨幅也在5%左右。

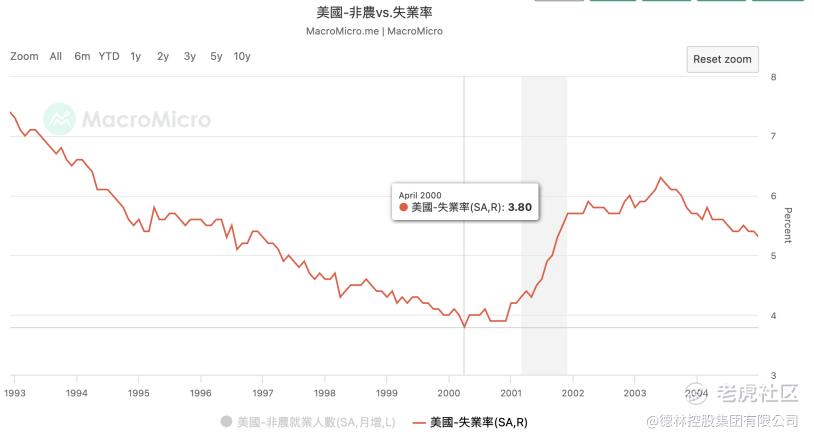

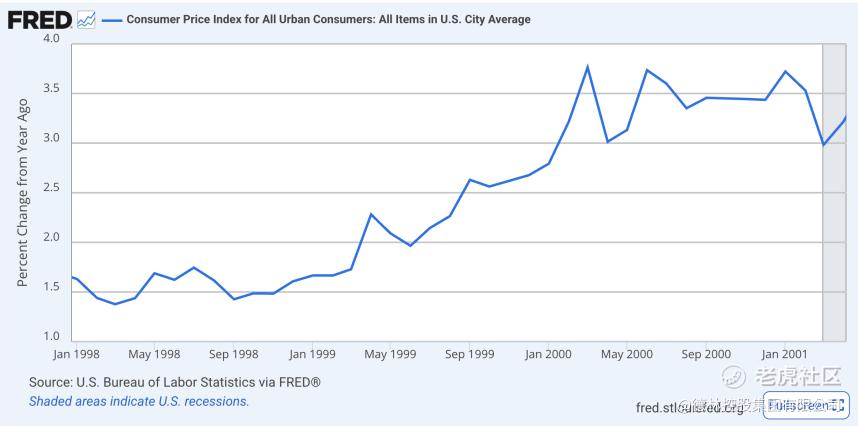

当时美国的失业率也从1993年的7.7%下降到2000年的3.8%。通胀也保持在低位,年化CPI维持在2-3%。美国的经济整体非常好,联邦政府甚至还创下了财政盈余。

这个经济背景下,当时的格林斯潘面临着一个难题——要不要加息预防经济过热。因为经济增长强劲,市场上一直存在加息的呼声。但格林斯潘认为,互联网可以大幅提高生产效率,压低生产成本。当时的计算机发展一日千里,摩尔定律强劲生效中,同样价格可以买到的电脑性能越来越强劲。所以格林斯潘认为这本质上是通缩的,不存在通胀压力。当时的格林斯潘重点关注两个指标:一是零售商的电脑库存,二是全美计算机更新的数据。他坚信计算机和互联网可以颠覆整个生产力。因此,格林斯潘在整个1995年到1998年维持利率稳定回落。

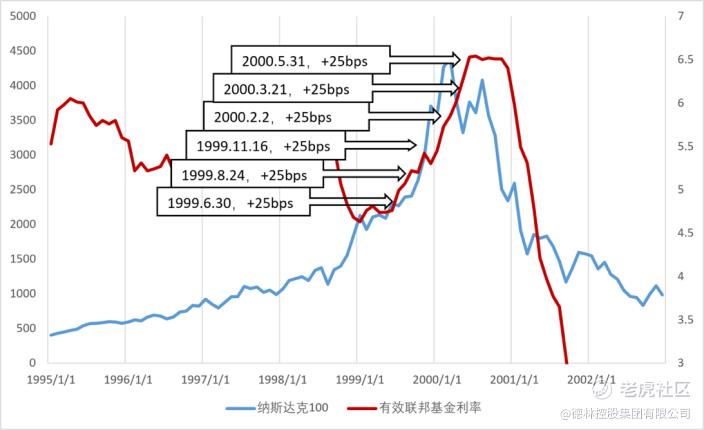

到1999年,互联网泡沫达到高潮,美国的通胀开始抬头。而且事实证明互联网并没有提高生产率、增加经济产出。

这时候美联储才不得不加息,1999年联邦利率在5%,2000年3月加息到6.5%,加速了高估值科技股的泡沫破裂。

今天的凯文·沃什面临的情况和当初格林斯潘很像。今天也出现了一个新的科技革命——人工智能。凯文·沃什是否会像格林斯潘那样把他当做生产力加速器呢?目前看来答案是否定的。因为 AI 不但没有把价格打下来,反而让电子产品、GPU、云服务等价格普遍大幅上升。美国通胀持续在高位,5月CPI同比上涨4.2%,创2023年5月以来新高。市场不得不考虑凯文沃什年内加息50基点的可能。

我相信凯文·沃什有格林斯潘的前车之鉴,不会轻易把AI当成压低通胀的工具。同时他也知道一旦美联储开始加息,可能会对AI目前的叙事构成重大冲击,导致泡沫提前刺破。那他上任前所坚持的缩表降息的原则(agenda)是否会有所调整?市场预期今年内加息50个基点的趋势是否会最终落地?

之前市场一直担心凯文·沃什主张的缩表会对经济构成重大冲击。面对当下美国复杂的经济情况——AI 泡沫和通胀压力同时存在,沃什在7月1日欧洲央行年度中央银行论坛上暗示缩表是一个长期的过程,以此打消市场疑虑。他说:“我们花了大约18年时间才形成如此庞大的资产负债表——再次重申,在我个人看来,这已接近于财政政策……而要将其缩减到合理规模,所需时间肯定不止18周。”在可以预见的短期内(6 个月),凯文·沃什同时向市场表态不缩表,也是防止股市泡沫迅速破灭的信号,都是互联网泡沫的前车之鉴。

另一个美联储无法此刻缩表的原因是多国在抛美债。日本为拯救日元贬值危机可能抛美债救货币,5月抛了734亿美元。中国央行也连续三个月抛售美债,最新持仓规模为6511亿美元,较2013年的峰值跌了一半。土耳其之前也因为油价上涨和里拉贬值清空了160亿美元的美债。另外中国台湾和瑞士也在出售美债,所以如果美联储此刻缩表,国债价格会有巨大的上升压力。这会直接拉高新发行的国债利率,进而提高美国财政支出,这是美联储和美国财政部都不愿意看到的,所以缩表会暂停。

至于美联储是否会在短期内加息,我们已经能够看到凯文·沃什正试图以时间换取空间。尽管其鹰派言论在压低市场对未来通胀的预期,但未来疲软的就业数据可能成为他不加息的理由。格林斯潘的历史经验是否仍会影响凯文·沃什?随着霍尔木兹海峡次序恢复正常,油价也回到低位,美国通胀压力随着时间的推移也在缩小,而就业的疲软趋势在增加,从而让目前的加息压力也在减缓。美国中期选举的政治压力同时在积聚能量…… 凯文·沃什在现阶段已经给出了“从可能缩表、肯定加息”到“不缩表、可能加息”的政策解读。那未来随着宏观环境的变化,他是否会再给出“不缩表、不加息”,甚至“可能扩表、减息”的政策解读?格林斯潘的影子是否会令他重蹈覆辙?我们拭目以待。

“以铜为镜,可以正衣冠;以史为镜,可以知兴替;以人为镜,可以明得失。”

——唐太宗李世民

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过26年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长,著有《财富聚变时代:发掘逆周期的生存智慧》。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

本平台所载的信息和材料,包括文本、图形、链接或其它项目来自第三方信息终端,仅供一般参考用。任何情况下,本平台所发布的信息均不构成投资建议。

未经本公众号授权,任何人不得擅自转载。

微信涉及的内容仅供参考,版权归德林控股及相关内容提供方所有,免责声明见德林控股官方网站:https://www.dl-holdings.com/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。