港股新股:晶合集成(02249.HK) 打新分析

$晶合集成(02249)$ $滨化股份(06745)$ $永康控股 (02523)$

基本情况:

申购时间:6月30日-7月7日,8号出结果,9号暗盘,10号上市;

发行价格:30-32.3

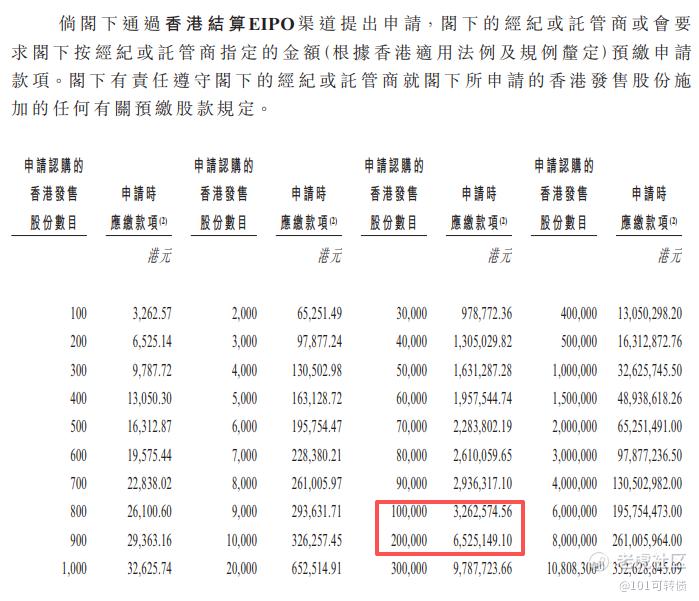

入场费:3262.57

1手:100股

全球发售:2.16亿股

公开发售:2161.67万股

发行手数:216167手

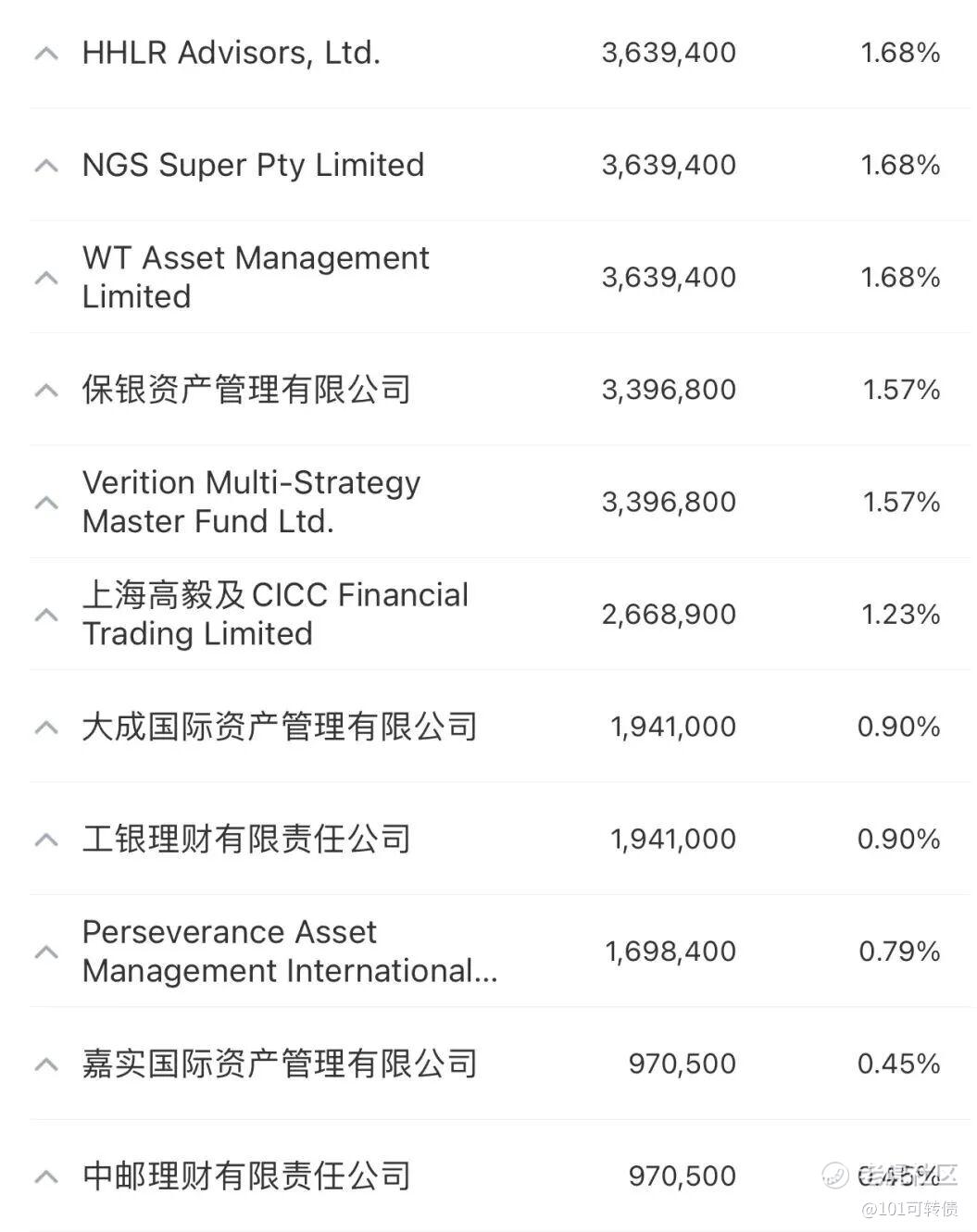

基石:有,共20家基石投资者认购49.91%份额

绿鞋:有,中金稳价

保荐人:中金独家保荐

分配机制:机制B,回拨10%

晶合集成(Nexchip)是领先的12英寸纯晶圆代工企业,专注为Fabless、IDM等提供150nm至40nm(含28nm逻辑)制程服务,主营DDIC(显示驱动芯片,全球市占率第一)、CIS(图像传感器,全球第五)、PMIC(电源管理)等特色工艺,并拓展Logic IC和MCU。

核心竞争力:

-

产能扩张迅猛:合肥基地月产能已达13.9万片/月(2025年数据),四期项目(晶奕集成)总投355亿,重点布局40/28nm CIS、OLED、逻辑等,预计Q4投产。

-

增长数据亮眼:2020-2025年,在全球前十大晶圆代工厂中,产能及收入增速均列第一。中国大陆第三、全球第九(2025年收入计)。

-

客户与应用:覆盖消费电子、汽车、智能家居、AI、IoT等,服务多元领先设计公司。PDK工艺设计套件成熟,支持稳定量产。

财务表现:

2023-2025年营收分别为71.83、91.20、103.88亿元,复合增速约20%;2026年Q1营收28.06亿元,同比+10.3%。

2025年净利润4.67亿元,经营现金流38.43亿元(2023年净流出1.61亿元),主业造血能力显著提升;

资产负债率从54%降至47.3%,流动比率回升至1.4,偿债能力增强。

募资用途:

约53.6%用于研发优化新一代22nm技术平台(核心竞争力提升);

约23.1%用于AI智能研发与生产计划;

约13.3%用于香港建立研发销售中心(国际化布局);

约10%用于营运资金及一般用途。

晶合集成此次引入20家基石投资者,认购近50%的份额;

晶合集成采用机制B,回拨10%;全球发售2.16亿股,香港发售2161.67万股,一手是100股,共计216167手;甲尾申购需要32.63万本金,乙头申购需要65.26万本金;这一批新股基本上都存在资金冲突;现在倍数是4倍了,预计最终会在200倍左右;由中金独家保荐,有基石,有绿鞋,中金历史保荐项目还可以。

半导体行业正处于国产替代+AI/汽车电子驱动的上升周期。全球IC市场2021-2025年CAGR约10%,中国大陆更高达13.5%。成熟/特色工艺需求旺盛,晶合集成作为“代工黑马”,在周期中展现稳定扩张能力。

晶合集成(02249)成作为全球DDIC代工龙头,是国内少数具备12英寸晶圆量产能力的代工厂,主攻28nm及以上成熟制程,在特色工艺领域市占率领先。以及有政策与资本双重支持,目前较A股的折价是51-55%;基本面不错,国产替代需求持续增长、增长潜力大;财务收入端增长稳健;未来随着22nm等先进平台落地和AI应用渗透,规模效应有望改善毛利,这是长期看点。

不过目前DDIC行业仍处下行周期,2026年第一季度净利润同比大跌63%;此外,公司制程技术仅覆盖28nm及以上,长期成长天花板较低;部分合资扩产子公司出现大额亏损;

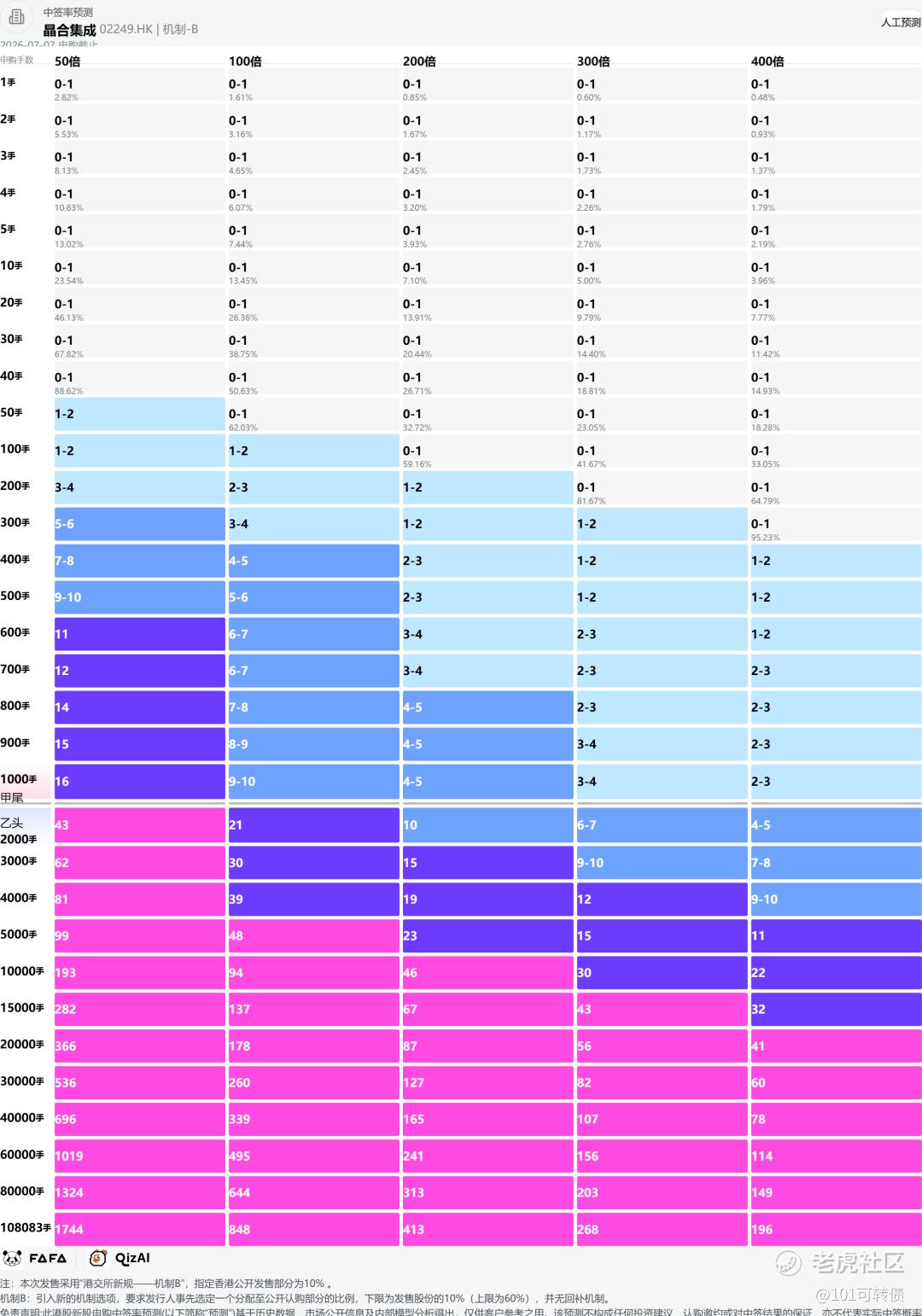

晶合集成是21w手,中签概率大;具备明确的国产替代逻辑和增长潜力,但行业周期、盈利稳定性和技术升级路径仍是需要持续跟踪的关键变量。

这一批新股招股截止时间:

普源精电00537(7月6日截止)

鼎泰高科01377(7月6日截止)

立讯精密02475(7月6日截止)

齐云山食品02797(7月6日截止)

珞石机器人03752(7月6日截止)

三环集团06951(7月6日截止)

(同仁堂医养出结果后,能链接上7月6日截止的)……

晶合集成02249(7月7日截止)

滨化股份06745(7月7日截止)

这8个新股存在资金冲突(东方科脉01770、MOMENTA-W06880、瑞为技术07656、易控智驾07687、宝盖新材08090、基本半导体09971出结果后,能链接上7月7日截止的)……

永康控股02523(7月8日截止)

你会怎么打?评论区里聊聊。

#港股打新 #美股打新 #港股IPO #新股申购 #港股

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。