港股IPO丨晶合集成:AH折价率55.9%,公配21.6w手,全球第一的显示驱动芯片晶圆代工厂开启招股

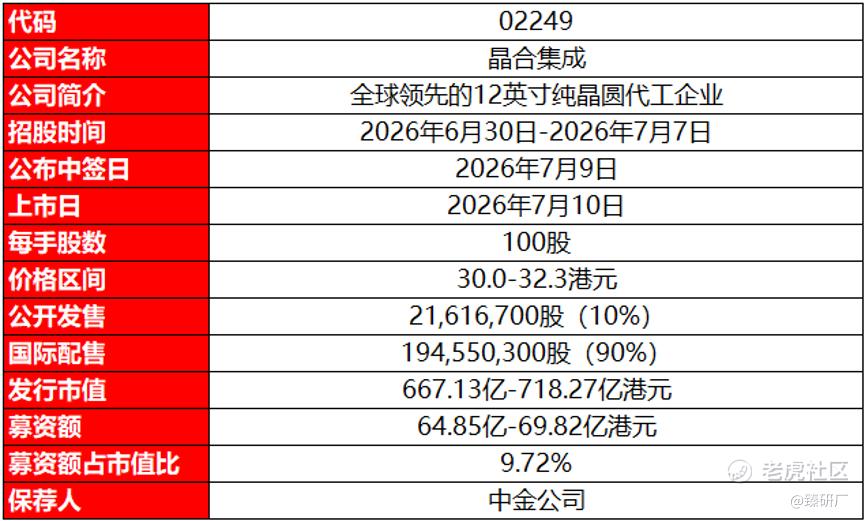

[强] 发行情况

[强] 财务情况

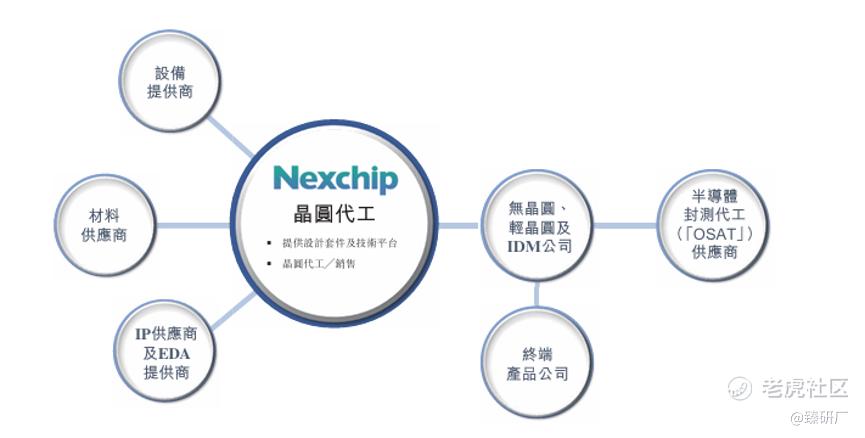

晶合集成是全球领先的12英寸纯晶圆代工企业,于2025年按营业收入计,晶合集成是全球第九大、中国大陆第三大晶圆代工企业。公司以12英寸晶圆代工为核心主业,面向全球芯片设计企业提供晶圆制造、光罩制作、芯片测试等全流程代工服务,制程覆盖150nm至40nm,并已成功研发28nm。产品包括显示驱动、微控制器、电源管理、CMOS图像传感器等多个芯片品类,能够支持消费电子、汽车电子、工业控制、人工智能、物联网及存储器等众多应用。截至2025年底,公司在合肥运营一座12英寸晶圆厂,平均月产量达13.9万片,在建产能持续推进。

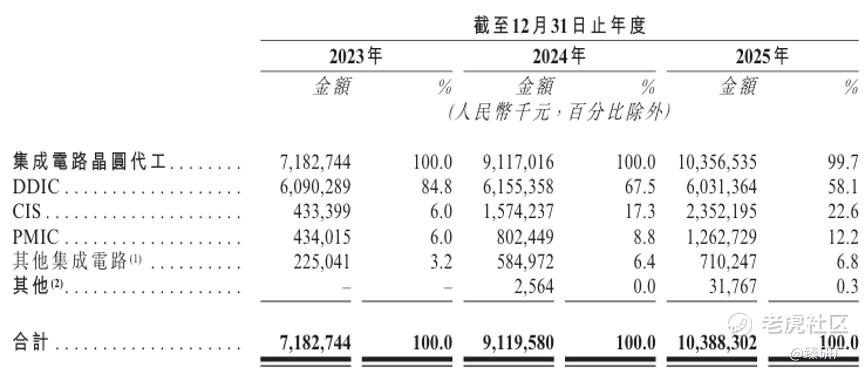

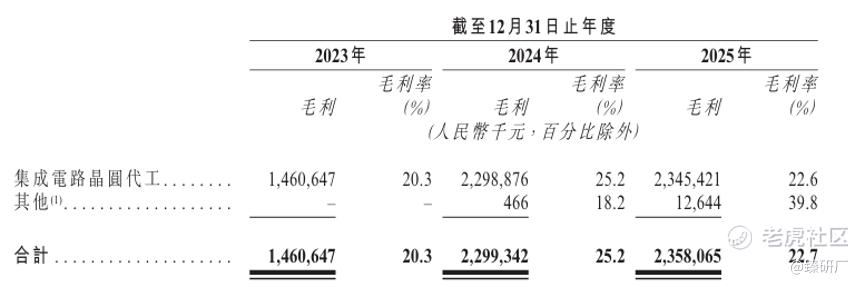

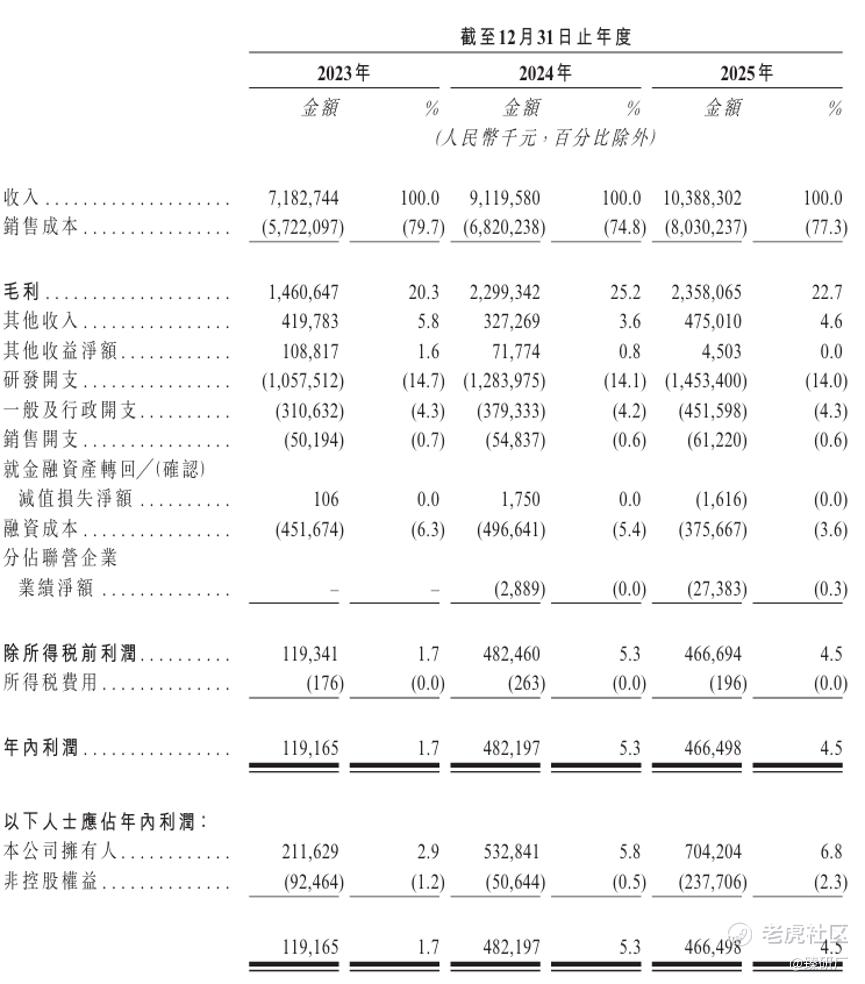

2023年至2025年,晶合集成收入分别为人民币71.83亿元、91.20亿元及103.88亿元,三年复合增长率约20.3%,营收持续稳健扩张,成长动能充足。收入结构上,集成电路晶圆代工为绝对核心支柱,业绩期内收入占比始终保持在99.7%以上,产品结构以DDIC(显示驱动芯片)为核心,2024年起CIS(CMOS图像传感器)、PMIC(电源管理集成电路)增速突出放量显著。收入占比从6.0%分别大幅提升至22.6%和12.2%,产品矩阵多元化转型成效显著;Logic IC、MCU(其他集成电路)等新兴品类于往绩记录期间迅速增长,2025年合计占比约6.8%,是公司打开新成长曲线的核心增量引擎。

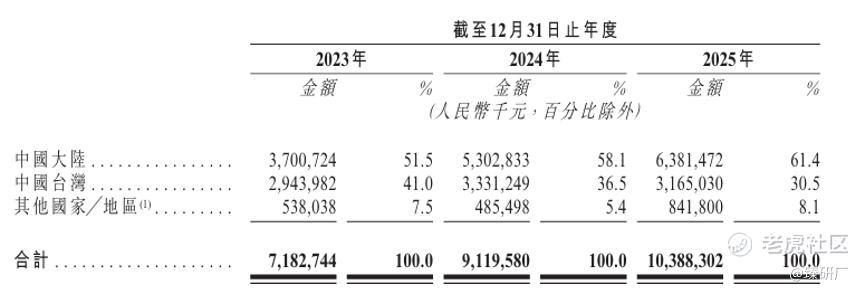

客户结构方面,中国大陆收入占比从51.5%提升至61.4%,中国台湾占比从41.0%收窄至30.5%,客户本地化程度持续加深。公司客户集中度处于较高水平但整体呈改善趋势。2025年前五大客户收入占比从64.2%降至57.9%,最大客户收入占比从19.4%升至22.4%,客户结构有所优化,但与晶圆代工行业高客户集中度的行业惯例保持一致,单一大客户的订单波动仍将对业绩产生直接影响。

2023年至2025年,公司毛利率分别为20.3%、25.2%及22.7%,2024年受益于产能利用率从72.5%提升至94.0%带来的规模效应大幅改善,2025年小幅回落,主要因CIS、PMIC等新产品线仍处于增长阶段尚未充分摊薄成本、受行业竞争加剧导致产品定价压力及新建产能折旧成本增加的双重冲击,短期毛利率一定程度承压。

净利润方面,2023年至2025年,年内净利润分别为1.19亿元、4.82亿元及4.67亿元,净利率1.7%提升至5.3%后小幅回落至4.5%,与毛利率走势相同,主要来自扩产带来的成本端压力,以及一笔4,000万的汇兑损失导致其他收益净额大幅减少。费用端控制良好,销售、研发、行政费用率保持稳定。

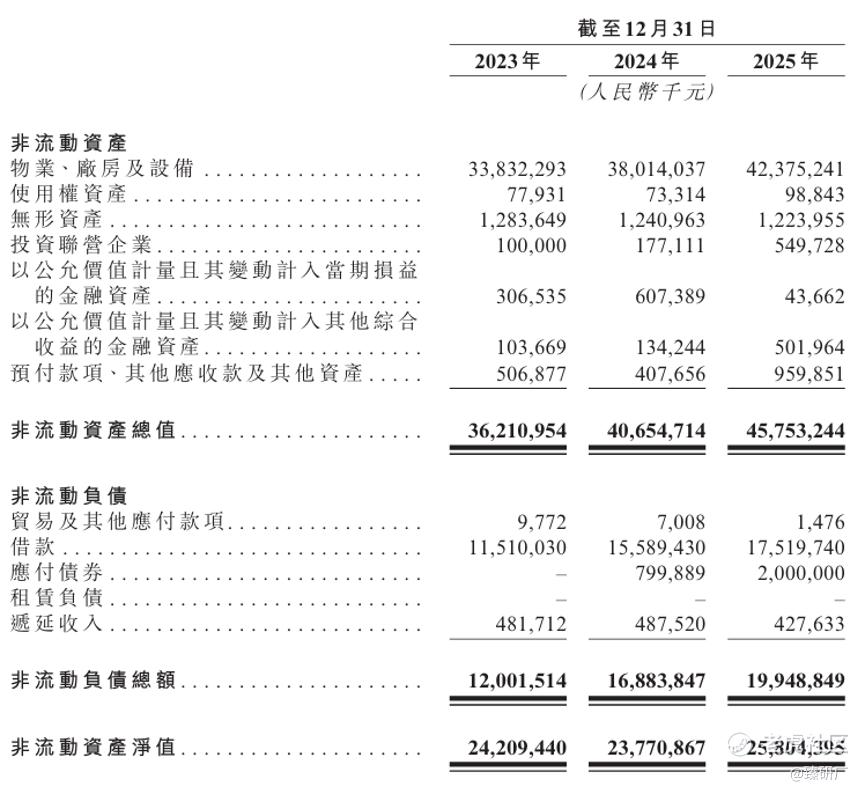

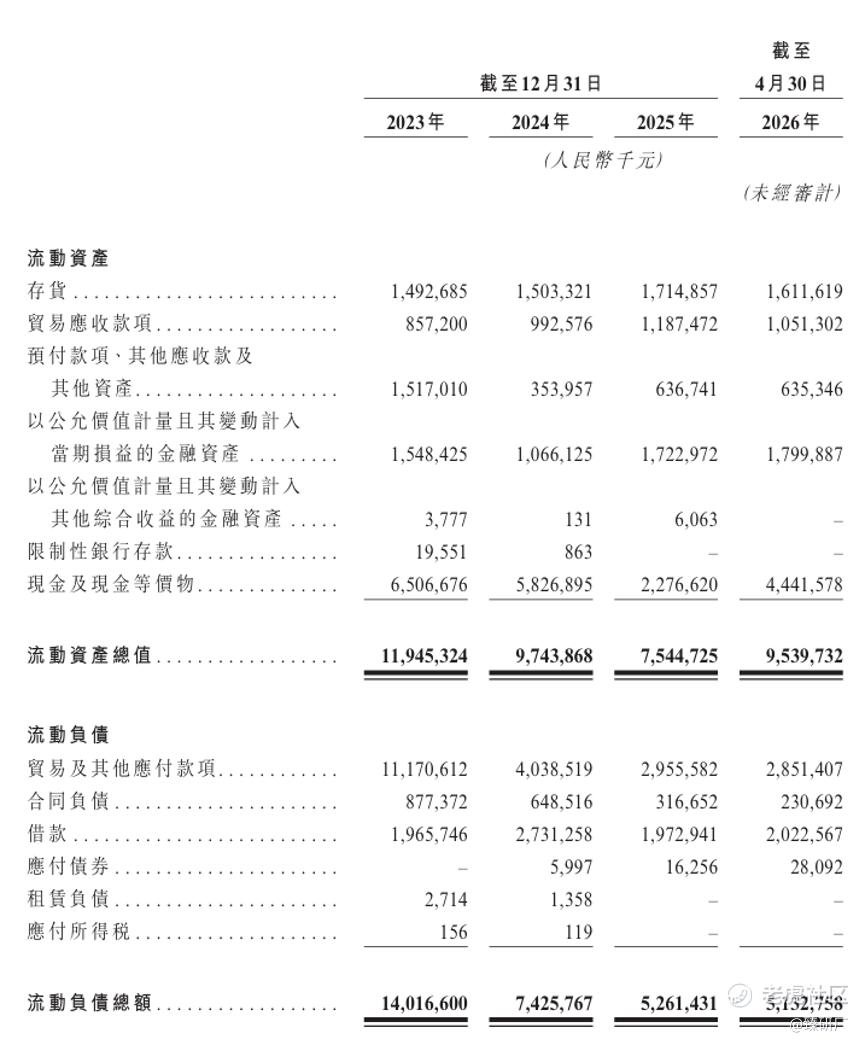

资产负债方面,晶合集成属于典型的重资产晶圆代工企业,核心资本高度集中于12英寸晶圆产线设备购置与厂房建设。截至2025年底,总资产达人民币532.98亿元,净资产约260.53亿元,资产规模庞大。资产负债率从2023年的54.0%稳步改善至2025年的47.3%,财务结构趋于稳健;流动比率从2023年的0.9回升至2025年的1.4,短期偿债能力显著改善。

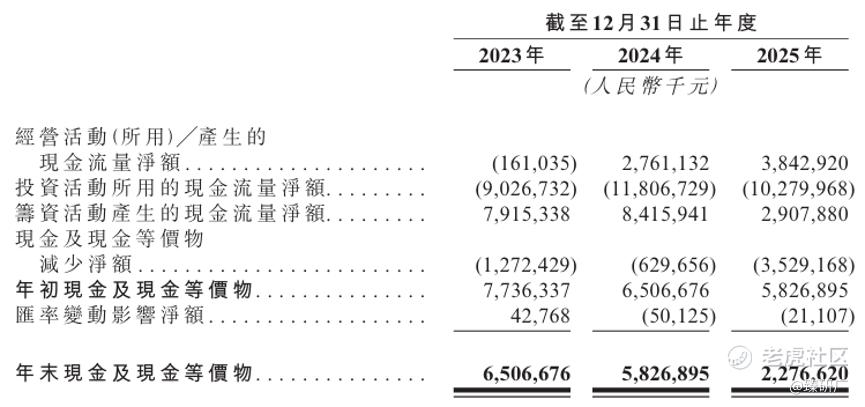

现金流方面,公司2023年经营活动现金净流出1.61亿元,2024年大幅转正至27.61亿元,2025年进一步增至38.43亿元,主业造血能力快速改善;投资活动现金三年累计净流出超310亿元,主要用于生产设备采购及产线建设,重资产扩产节奏持续高强度进行中。当前公司经营高度依赖外部融资支撑资本开支,截至2025年12月31日,公司账面现金及现金等价物仅22.77亿元,较2024年末大幅下降,已难以覆盖当前每年百亿级开支的产能扩张需求,急需上市融资。

[强] 综合评估

-

市值

667.13亿-718.27亿港元。

-

估值

本文选取中芯国际和华虹宏力作为晶合集成的可比公司。

中芯国际:国内规模最大的全制程晶圆代工龙头企业,自研多节点制程工艺与全球化量产运营体系,依托先进制程技术突破与全场景制造服务能力构筑核心竞争优势。制程节点覆盖从 0.35μm至14nm FinFET 全谱系工艺,适配逻辑芯片、功率器件、模拟电路、射频芯片、嵌入式存储等全品类芯片制造需求,面向消费电子、汽车电子、工业控制、通信网络、人工智能等领域提供一站式晶圆制造与技术服务。客户覆盖全球主流芯片设计公司与系统厂商,先进制程持续迭代升级并支撑国内核心芯片国产替代,是中国晶圆代工领军企业。

华虹宏力:国内特色工艺晶圆代工龙头企业,自研全谱系特色制造工艺与高良率量产体系,依托差异化工艺布局与规模化制造能力构筑核心竞争壁垒。工艺平台覆盖超结 MOSFET、IGBT、BCD、MEMS 传感器、NOR Flash、MCU等全系列特色制程,面向新能源汽车、工业控制、智能电网、消费电子、物联网等领域提供一站式晶圆代工解决方案。客户覆盖国内外头部功率半导体、模拟芯片与系统品牌厂商,车规级特色工艺已通过多家国际一线厂商认证并实现批量交付,是国内特色工艺布局完备、成熟制程自主制造能力领先的专业晶圆代工厂商。

从营收规模来看,晶合集成2025年营收约103.9亿元,与国内晶圆代工龙头中芯国际(651.5亿元)相比差距显著,约为其六分之一,与聚焦特色工艺的华虹宏力(167.8亿元)相比亦有约38%的差距。三者成长节奏呈现明显分化:在成长性上,晶合集成与中芯国际的三年营收CAGR均达到约20.2%,高度一致且在全球晶圆代工行业中表现亮眼;华虹宏力则是三家中增速最为疲弱的标的,三年CAGR仅约1.5%,主要因2024年受行业去库存与价格压力冲击收入同比下滑9.9%,2025年虽小幅修复,但仍仅持平2023年水平。

核心差异源于技术节点定位与产品结构的不同:中芯国际具备0.35μm至14nm全谱系工艺,客户群涵盖手机SoC、AI芯片、工业控制等全品类高端应用,规模体量与技术覆盖广度均远超另外两家;华虹宏力聚焦功率器件、模拟芯片等特色成熟节点工艺,在功率半导体等特定赛道形成差异化壁垒,但下游景气周期波动明显;晶合集成则精准锚定12英寸成熟节点DDIC、CIS、PMIC三大核心品类,专注中国大陆客户的本地化代工需求,已在DDIC晶圆代工(全球第一)和CIS晶圆代工(全球第五)细分赛道建立明确的市场地位。

从盈利能力来看,三家公司毛利率都呈现先升后降走势,但盈利水平分化鲜明。中芯国际毛利率保持在18%~21%中游区间,受益于大基数的规模效应整体最稳定;晶合集成毛利率保持可比公司中最高水平,但是波动震荡幅度比中芯国际更大;华虹宏力毛利率恶化显著,从21.3%骤降至2024年的10.2%后小幅修复至2025年的11.8%,主要受12英寸新产线大规模折旧冲击及行业价格竞争加剧所致,在三家可比公司中盈利压力最为突出。

净利率层面,中芯国际虽然也经历大幅下滑后回升,但10.6%的净利率在三家中仍维持最高盈利水平,体现其规模经济与龙头地位的竞争优势;晶合集成净利率从1.7%稳步提升至5.3%后小幅回落至4.5%,整体盈利质量逐步改善;华虹宏力是三家中唯一陷入持续亏损的标的,主要因12英寸新厂爬产期折旧高企形成重大拖累,2024年净利率骤降至-7.0%,2025年略有收窄至-4.6%,扭亏路径仍高度依赖产能利用率的持续提升。

估值层面,参考2025年晶合集成营收103.9亿元、净利润4.7亿元,结合发行市值中位数692.7亿港元(598.9亿元),计算得出公司的PS、PE分别约为5.8x、128.4x,PE与同业直接可比的中芯国际相近,PS显著低于可比公司平均水平,结合公司AH折价率高达55.9%,当前估值较为便宜,折价明显并留有一定安全垫。

-

上市团队

公司的上市保荐人为中金公司。

中金公司历史上作为保荐人参与了246个项目,其中暗盘有129涨96跌21平,暗盘破发率为39.02%,首日134涨84跌28平,破发率为34.15%,整体胜率一般。

-

超额配售权

此次发行有超额配售权,稳价人为中金公司。

-

发售量调整权

此次发行没有发售量调整权。

-

回拨机制

此次IPO采用机制B发行。

-

基石投资者

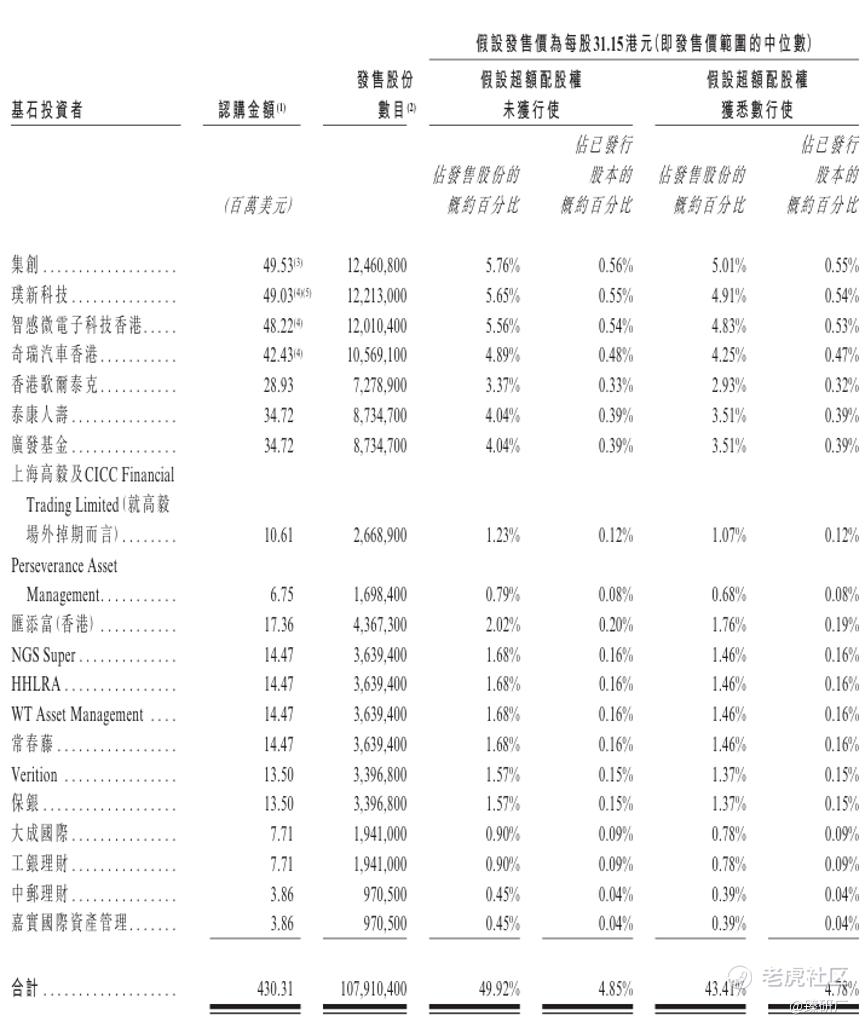

共20名基石投资者:集创、璞新科技、思特威、奇瑞汽车、歌尔股份、泰康人寿、广发基金、上海高毅、Perseverance Asset、汇添富、NGS Super、高瓴、WT Asset、常春藤、Verition、保银、大成国际、工银理财、中邮理财、嘉实国际合计认购约4.3亿美元,按发售价中位数31.15港元计算,相当于此次全球发售股份的49.92%及紧随全球发售完成后已发行总股份的4.85%。(假设超额配售权未获行使)

-

IPO前融资

2023年5月,晶合集成A股在上交所科创板上市(688249.SH),发行约5.02亿股A股,发行价为19.86元/股。截至2026年7月3日,公司A股收盘价为人民币61.1元,总市值约为1,226.6亿元,发行市值中位数692.7亿港元(人民币598.9亿元),发行价中位数31.15港元(26.93元),AH折价率约为55.9%。

-

上市开支

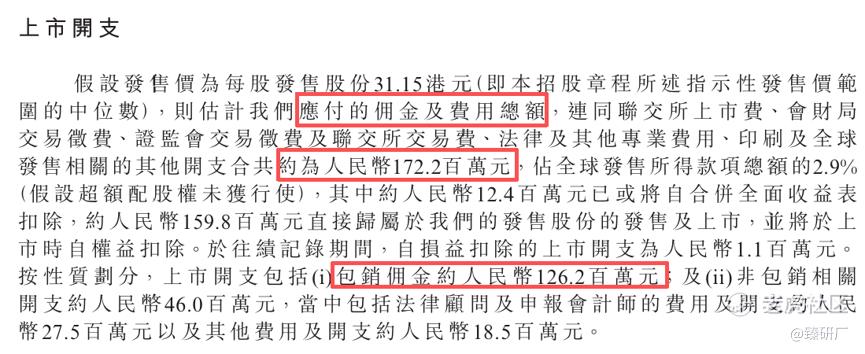

此次晶合集成IPO的开支总额估计约为1.722亿元,按发售价中位数31.15港元计算,募资总额约67.34亿港元,开支占比约为2.9%。其中包销相关开支及费用1.262亿元,占比约为2.2%。

[强] 是否打新分析

晶合集成是全球第九大、中国大陆第三大12英寸纯晶圆代工企业,依托DDIC晶圆代工全球第一的核心优势与CIS、PMIC等品类多元化转型,构建了覆盖150nm至40nm制程的完整晶圆代工服务体系。业绩期内公司收入三年复合增长率约20.3%,成长动能充足;毛利率2024年随产能利用率提升至94.0%达25.2%的阶段高点,2025年受行业竞争加剧及新产品线成本摊薄不足影响小幅回落至22.7%;净利润三年持续正盈利,走势与毛利率相同,盈利质量在国内晶圆代工企业中保持中游水平,短期有一定承压。资产负债方面,公司财务结构持续改善,资产负债率从54.0%降至47.3%,流动比率从0.9回升至1.4,短期偿债能力显著提升;经营活动现金流从2023年净流出1.61亿元大幅转正至2025年净流入38.43亿元,主业造血能力快速改善,但投资活动三年累计净流出超310亿元,重资产扩产节奏高强度持续,截至2025年底账面现金仅22.77亿元,已难以覆盖年均百亿级产能扩张需求,急需上市融资续航。

发行架构方面,本次IPO采取机制B发行,公配初始10%,至多有6.98亿货共21.6w手,一手入场费3,200+元,货量超多,中签难度极低,几乎稳中一手,截至7月3日18时,富途的一手中签率预测为100%;保荐人中金,最近一年的表现还不错,中金担任绿鞋,本次没有A+H首日入通的快速通道;基石阵容豪华,覆盖高瓴、WT Asset、奇瑞汽车、歌尔股份、泰康人寿等全球顶级创投/资管、头部半导体产业资本及国内知名险资、公募,背景多元且认购占比接近五成,带来了较强的认可度背书;发行价中位数31.15港元(26.93元),7月3日A股收盘价61.1元,AH折价率约55.9%,PS 5.8倍、PE 128.4倍,PE较可比公司没有明显溢价,PS有明显折价,整体来看当前估值还算便宜,安全垫充足。

市场情绪层面,晶合集成招股时机不佳,虽然上一批易控智驾等6只新股能赶上本次晶合集成的末班车,但目前还有其他8只新股在招股,且全部与公司的招股时间冲突,因此公司将受到显著的资金分流影响。随着昨日扎克伯格关于出租算力的一纸言论,市场开始出现AI算力过剩的担忧声音,直接给当前狂热的科技浪潮进行了显著降温,全球科技股因此猛烈回调波动。公司作为国产晶圆代工龙头,同样可能会受此次大利空消息影响,尽管6月以来股价持续上涨了约三分之一,但后续可能受大回调环境影响同步下跌,届时AH折价率或将大幅稀释,打新性价比变低。截至7月3日18时,晶合集成申购倍数为2.83倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。