安克创新港股上市即破发,不冤!

7月2日安克创新港股上市,发行价99.32港元,募资净额约45.23亿港元,开盘即破发。

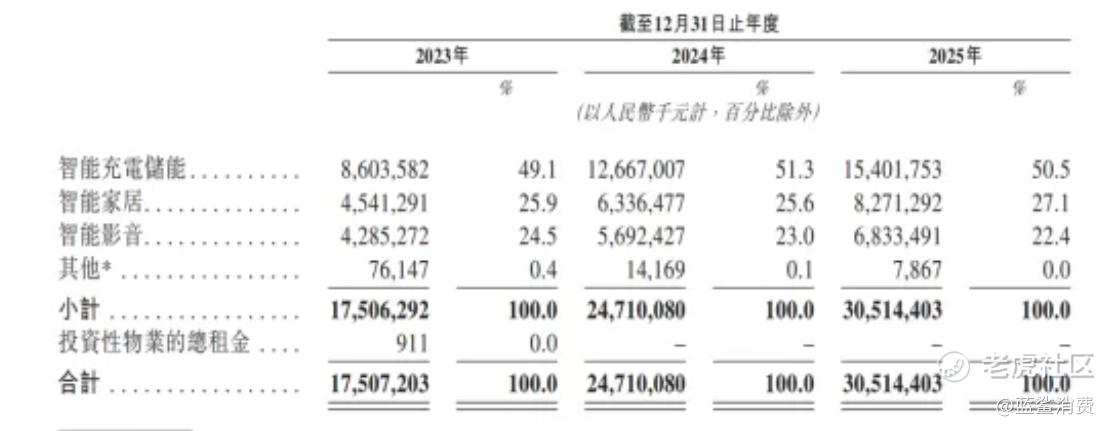

安克创新的业绩不差:2023年-2025年的营收分别为175.07亿元、247.10亿元、305.14亿元,复合增长率32.1%;2023-2025年的净利润分别为16.94亿元、22.11亿元、26.17亿元,复合增长率 30%+。

从资本角度看,上市前安克创新引入高瓴、施罗德等堪称豪华的基石投资者(占比近50%),但依然上市即破发,核心原因是其发行价偏高,导致较A股折价(26%)吸引力不足,以及港股投资人对消费电子板块情绪低迷。当然,2025年安克创新充电宝规模召回事件也引发了投资人对其业绩是否能持续高增长的担忧。

蓝鲨消费看来,安克创新港股市值不高,跟其“概念不性感”有关系。

先看安克创新募资的用途:20%用来研发新品、拓展更多小家电品类;20%投入研发、招技术人才;20%做海外直销官网、线下门店(减少对亚马逊依赖);20%升级全球供应链、海外仓、15%全球打广告、做品牌;5%:日常运营流动资金。

显然,安克创新还把自己定义为消费电子企业,而不是AI企业。现在,最有想象力的是,如何通过AI+硬件,提供不一样的价值,拉高产品售价,卖出更高品牌溢价,同时未来可通过各种服务赚钱。安克创新在AI上的投入目前看是不够的。而没有AI加持,安克创新的三大主业没有太大的想象力。

安克创新发家的充电宝业务全球第一,但利薄,故事不性感(加了储能也不算性感,还出过召回事故);智能家居和智能影音业务上,安克创新的市场地位不高,家庭监控不如海康威视(萤石),3D打印打不过拓竹,扫地机器人难敌石头、追觅、云鲸等,耳机打不过智能手机厂家。安克创新超300亿元的营收体量看似很大,能讲AI+硬件故事的领域乏善可陈。更不要说当下热门的人形机器人、智能汽车等领域,鲜见安克创新的影子。

安克创新需要在AI+硬件领域深挖——AI就是世界模型,硬件就是能大卖的、赛道宽广的硬件,比如无人机领域的大疆。安克创新如不能尽快在AI上有所作为,硬件上能找到大型赛道爆款,长期看会是营收持续增长,但股价跌跌不休。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。