瑞为启动招股,市场可能用错了尺子

芒格说过一句话:如果你知道自己会倒在哪里,就永远别去那儿。

做投资也一样。很多时候亏钱的不是看错了,而是看对了一半——用旧地图找新大陆。

6月29日,瑞为技术开始了招股阶段。你或许认为:哦,又一家AI公司来港股了。

但我想说的是:市场可能正在犯一个分类错误——用“视觉AI公司”的估值尺子,去量一家即将变成“具身智能”公司的标的。

先看收入:它已经不是"机场承包商"了

招股书有个数据很多人扫一眼就过了,但我觉得是核心变量:

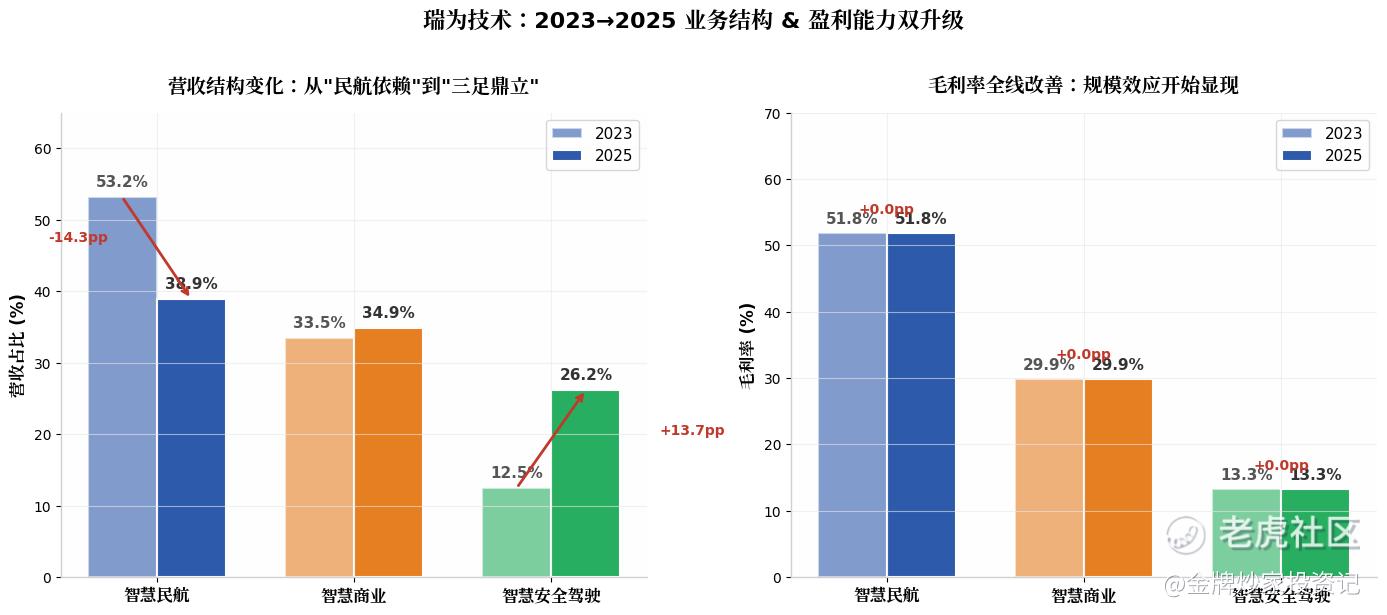

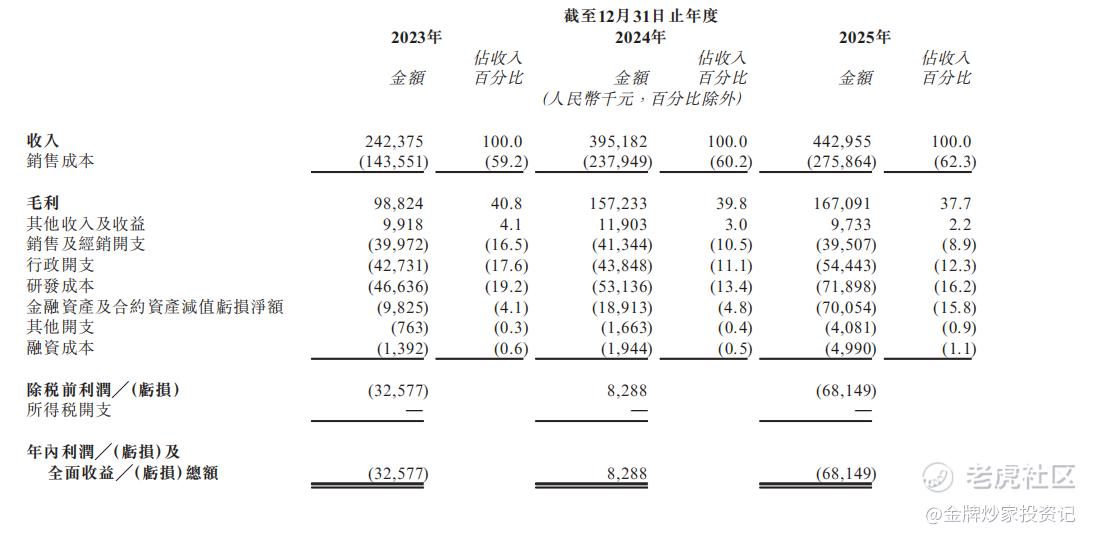

2023-2025年,营收从2.42亿涨到4.43亿,复合增速35.2%。

增速不错,但结构变化比增速重要一百倍。

智慧民航:53.2% → 38.9%,智慧商业:33.5% → 34.9%,智慧安全驾驶:12.5% → 26.2%

看明白了吗?2023年的瑞为,是一家“民航视觉公司”;2025年的瑞为,已经是一家跨场景视觉智能公司。

弗若斯特沙利文的数据也印证了这一点:瑞为在民航视觉智能市场排第一(8.7%份额),在商业空间排第四(1.7%)。

从第一到第四,隔的不是能力,是时间。

更关键的是,三个板块的毛利率同时在改善——民航从51.8%提到59.2%,商业从29.9%提到32.0%,安全驾驶从13.3%提到16.4%。

这不是某个单一业务爆发带来的假象,是全平台的规模效应开始显现。

还有一个细节我特别注意到了:存货周转天数从174天压到45天,三年压缩了近四倍。

什么意思?以前它是备货等客户,现在是客户等产品。对一家软硬件结合的公司来说,这意味着供应链和现金流管理已经从学生变成了老手。

VTFLA:从眼睛到手的那一步

瑞为的技术路线图,招股书写了三级跳:

RecoSee(看清)→ RecoAware(理解)→ RecoThink(思考)

到这一步,它已经是一家优秀的视觉AI公司。但2025年9月,晓蚁行李转运机器人落地——这是第四级:VTFLA,动手。

VTFLA是什么?简单说,就是VLA的升级版。

VLA(视觉-语言-动作)是当下具身智能的热门路线,瑞为在此基础上加了触觉和力觉,变成VTFLA(视觉-触觉-力觉-语言-动作)。让机器人在复杂、非结构化的环境里,做精细的物理交互。

2026年4月,它又迭代了全新的VTFLA端到端具身大模型,同步启动轮式双臂机器人研发。

划重点:做眼睛的公司,正在长出手。

这一步为什么关键?

因为对比纯视觉公司,具身智能公司的估值天花板是替代人工,预算来源是运营支出——人力成本。后者的池子,比前者大一个数量级。

而且机器人有个特性:一旦验证成功,复制成本极低。

一条机场行李线上了机器人,相邻线路自然要上;一个机场验证了,其他枢纽自然推广。工业场景的飞轮效应,比消费场景更猛。

客户集中度:那组被忽略的"V型"数据

招股书里有组数据,我称之为“V型反转”:

前五大客户占比:59.1% → 73.5% → 60.3% 第一大客户占比:24.0% → 31.7% → 14.4%

2024年集中度上升,大概率是大项目集中交付。但2025年大幅回落,说明随着商业和安全驾驶板块放量,客户结构在自发分散。

B2B业务里,客户集中度是估值折价的重要因子。瑞为2025年的第一大客户占比已经降到14.4%,单一依赖风险基本解除,这比很多A股工业软件公司都健康。

供应商端,前五大采购占比从43.3%升到73.7%。招股书解释得很坦诚:产品技术复杂,对质量和交付要求严格,所以主动绑定核心供应商,换质量和交付确定性。

这不是风险,是主动选择的供应链策略。

现金与研发:弹药够不够打这场仗?

很多人看到2025年末现金及等价物只有3813.6万元,心里一紧。

但注意,加上未动用银行融资约3.305亿元,合计可调度资金约3.41亿元。现金消耗率每月约1000万元,现有资金可维持约34个月。计入IPO募集资金,周期还能延长。

说白了:紧是紧了点,但子弹够打。

研发投入方面,2023-2025年分别为4663.6万、5313.6万、7189.8万元,逐年加码,增速高于收入。2025年研发占收入16.2%,属于重研发区间。

188项注册专利(175项自研)、128项软件著作权、牵头或参与22项人工智能国家标准——技术壁垒不是吹的,是堆出来的。

五、估值锚点:关键问题——市场给什么价格?

这是整件事最核心的问题。

做道思想实验:

如果按视觉AI公司定价,A股同类PS通常3-5倍。如果按具身智能公司定价,参考美股Figure AI、1X等,估值语言完全不同——看的是机器人出货量×单台价值的远期空间。

招股书明确,募集资金用途包括建立生产基地,用于硬件及系统的内部制造、组装及测试。

从纯软件向软硬一体转型,这不是修修补补,是战略换轨。

这意味着,瑞为上市后的估值切换,可能不是3倍PS到5倍PS的线性修复,而是从视觉AI公司到具身智能公司的分类跃迁。

分类一变,资金池完全不同。

结语

瑞为正在做的,不是预测具身智能的未来,而是用自己的技术路线和产品落地去创造它。

从RecoSee到VTFLA,从民航到商业到机器人,从看懂到动手——这家公司正在经历的可能不是变好,而是变成另一家公司。

而市场,似乎还没意识到这个相变正在发生。

我的判断是: 短期看IPO定价和情绪,中期看商业/安全驾驶放量,长期看VTFLA机器人能不能在机场场景跑通。如果"做眼睛的公司"真的长出了"手",估值逻辑将完全重构。

当然,风险也在明面上:现金紧张、民航业务受招标周期波动、具身智能落地需要时间。投资18C章公司,本来就不是看当期利润。

但如果你相信AI视觉+具身智能是大趋势,瑞为作为港股这个赛道的稀缺标的,值得放在观察名单的第一排。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。