Momenta、易控智驾、瑞为技术、东方科派、宝盖新材,五只新股分析

刚结束六月份的战斗,想着可以休息几天了!结果来了16只新股,为了搞钱,人家港交所也是拼了,企业更是嗷嗷往上冲,大家都在努力 搞钱,你有什么理由躺平呢?

本次16只新股根据时间节点进行了分类,总共划分成5个批次,同色系不冲突,资金主要冲突的就第2批和第3批,也是本次16只新股的核心,即资金按这两个批次进行分配即可,具体看图:

A组:同仁堂医养。

B组:Momenta、易控智驾、瑞为技术、东方科派、基本半导体、宝盖新材。

C组:普源精电、鼎泰高科、立讯精密、三环集团、齐云山食品、珞石机器人。

D组:晶合集成、滨化股份

E组:永康控股

其中A组、C组、E组资金可以衔接,B组、D组资金可以衔接。

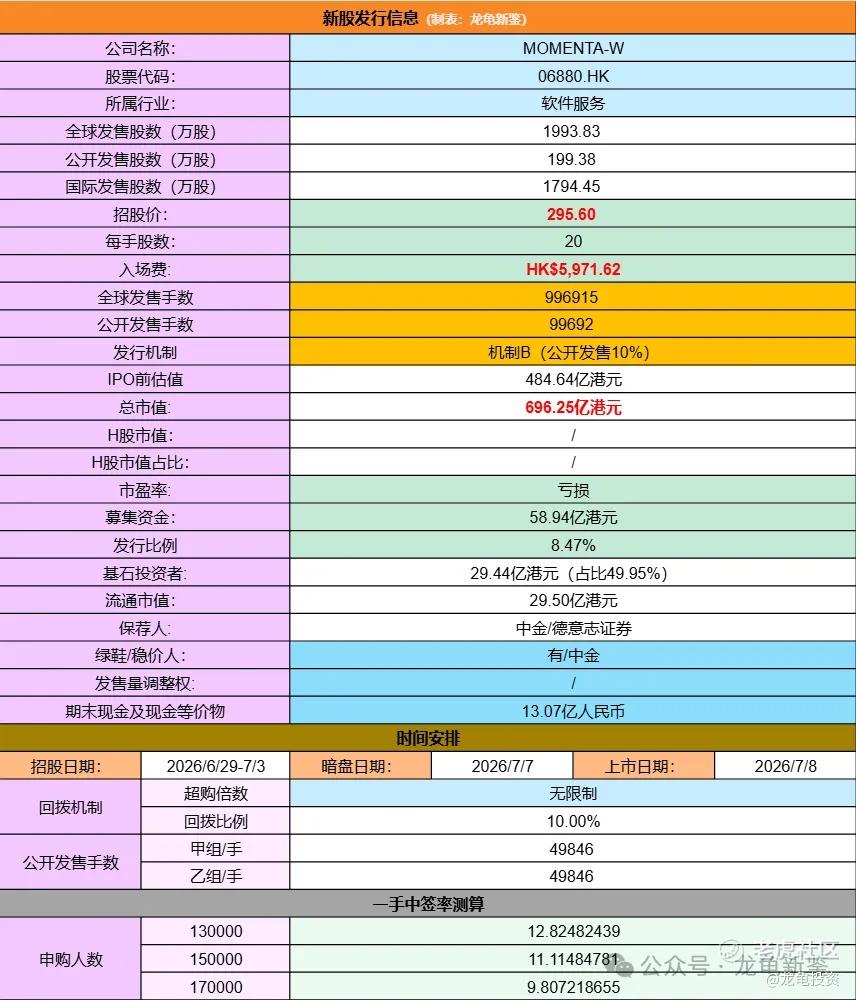

一、Momenta

Momenta是一家全球领先的智能驾驶解决方案提供商,专注于为整车厂提供量产智能驾驶软件解决方案,并布局自动驾驶出租车(Robotaxi)等自动驾驶出行业务,通过“量产车+Robotaxi”的双轮驱动模式推动高阶自动驾驶技术的商业化落地。

招股信息:

全球发售股数1993.83万股,每手股数20股,招股价295.60港元,入场费5971.62港元,采用机制B发行,公开发售手数99692手,预计13-17万人参与,一手中签率10%左右,申购300稳一手。

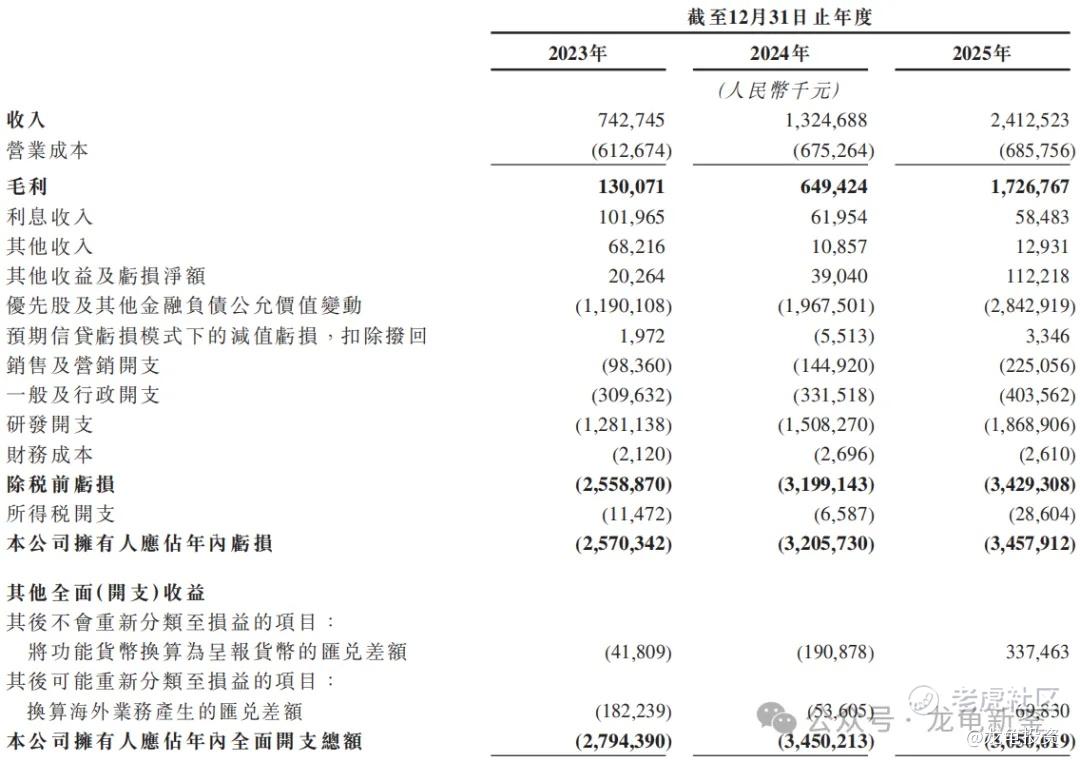

公司2023年至2025年营收分别为7.43亿元、13.25亿元、24.13亿元,年复合增长率80.21%;23年到25年毛利分别为1.30亿元、6.49亿元和17.27亿元,毛利率71.58%;净亏损分别为:27.94亿元、34.50亿元、30.51亿元,三年烧掉92.95亿元。

Momenta公开发售前总共完成21轮融资,最后C-13系列融资完成于2025年12月,投后估值61.85亿U元,约合485.16亿H元,每股25.28U元,约合198.30H元,较发售价折让32.98%,禁售期6个月。前股东有:上汽集团、通用汽车、梅赛德斯-奔驰、淡马锡、顺为资本、蔚来、蓝湖资本、阿里巴巴、腾讯、丰田汽车、鼎晖投资等等。

本次引入14家基石投资者认购29.44亿H元,占比49.95%,基石禁售期6个月,由中外顶级基石和产业资本顶格认购,阵容很豪华,基石包括:GIC、富达国际、贝莱德、梅赛德斯-奔驰(前股东)、博裕、高毅、Oaktree、兆易创新等。

全球智能驾驶解决方案L2级-高速NOA及城市NOA绝对龙头,在两个领域都是断层领先其它竞争对手。产业资本和国内外顶级资本统一霸榜股东名单,现在港股市场智能驾驶和机器人被黑惨了,但有时候还是得放下成见,相信牛逼的公司和顶级资本。市面上对标的如:地平线机器人、小马智行、文远智行,业务模式有本质区别。这种财务爆发增长头部公司,原则上自带高溢价光环。

发行手数9.9万手,发行市值696.25亿,也不便宜,加上之前上市的智能驾驶新股表现,都会成为Momenta的干扰性,但智能驾驶也属于人工智能,一个赛道的绝对龙头,加上亮眼财报,冲千亿并不过份。至于能不能维持住,那是以后的事情,不关我们事情。

龙龟评级:

红色(红橙蓝)。

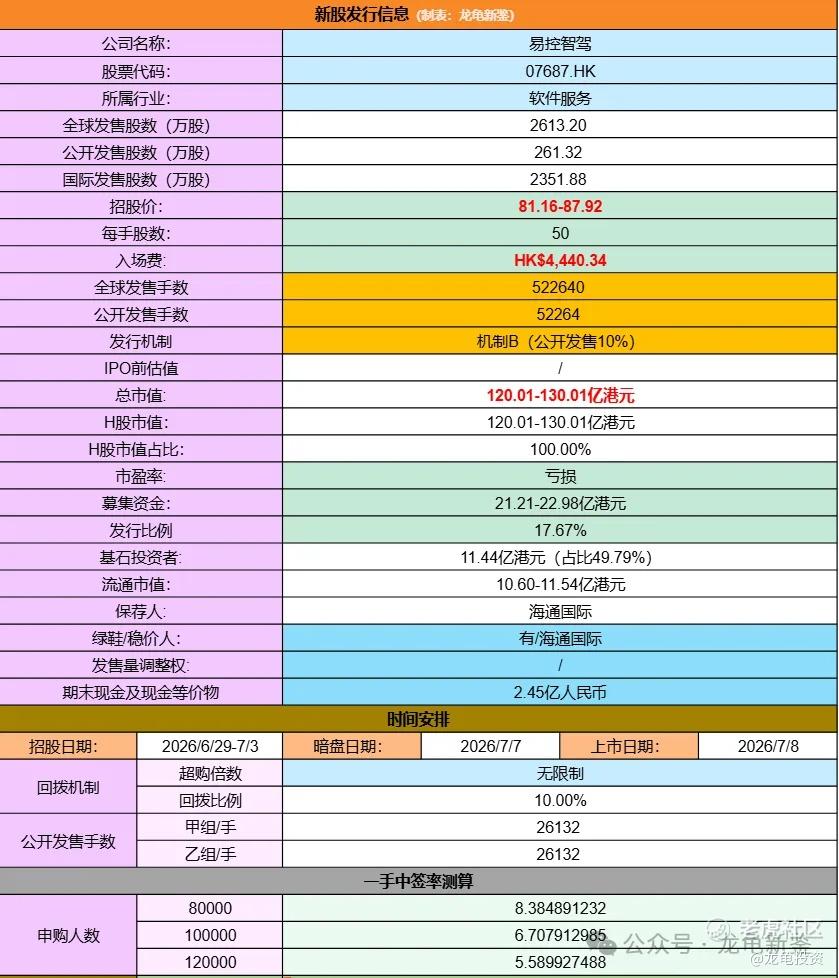

二、易控智驾

易控智驾是一家专注于矿区无人驾驶解决方案的科技企业,主要为大型露天矿山提供无人驾驶矿卡产品及解决方案和矿区数字化解决方案,依托全栈自动驾驶技术推动智慧矿山建设,并已成为中国矿区无人驾驶解决方案市场的龙头企业。

招股信息:

全球发售股数2613.20万股,每手股数50股,招股价81.16-87.92港元,入场费4440.34港元,采用机制B发行,公开发售手数52264手,预计8-12万人参与,一手中签率8%左右,申购200稳一手。

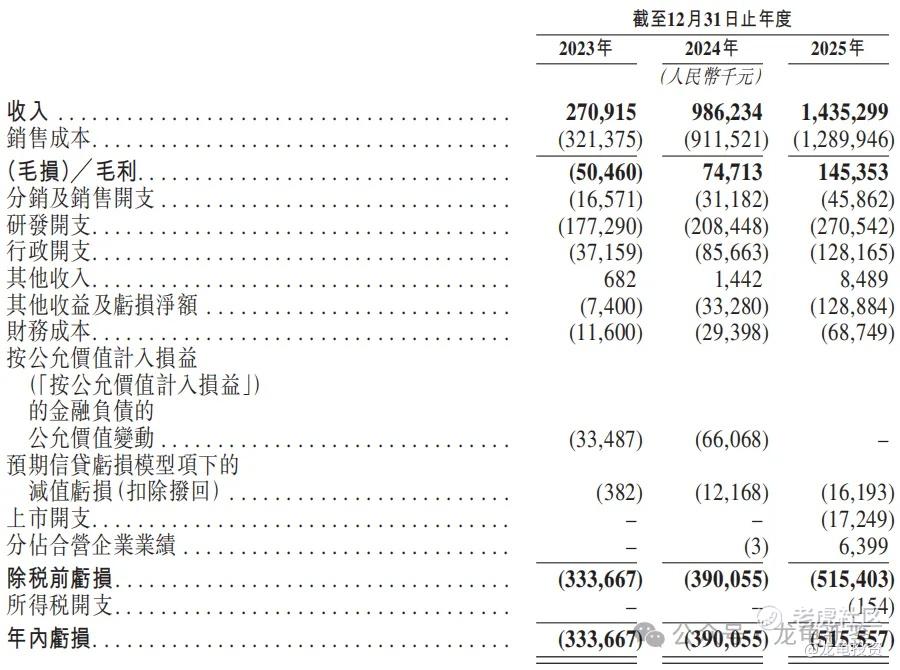

再来看一下财务报表,23年-25年营收分别为:2.71亿元、9.86亿元、14.35亿元,年复合增长率130.11%;毛损/毛利分别为:-5046万元、7471.3万元、1.45亿元,毛利率为10.13%;净亏损分别为:-3.34亿元、-3.90亿元、-5.16亿元。

易控智驾IPO前完成11轮融资,最后D++轮完成于2025年8月,每股成本47.35元,约合54.68港元,较发售价折让35.59%,禁售期12个月;IPO前股东有:紫金矿业、宁德时代、蔚来、方正投资等。

公司引入11家基石投资者认购11.44亿港元,占比49.79%,基石禁售期6个月,基石阵容有:紫金矿业(前股东)、徐工机械、富达国际、摩根大通、霸菱等顶级资本。

矿山无人驾驶最大的提供商,与去年上市的希迪智驾同属一个赛道,目前希迪智驾总市值88.98亿元,2025年营收8.85亿元,毛利率21.40%,2025净亏损-10.20亿元;易控智驾发行市值130.01亿,2025年营收14.35亿,毛利率10.13%,2025净亏损5.16亿;

按PS计算,希迪智驾10.05倍;易控智驾9.06倍;两者侧重不一样,但因为有强对比,空间真的很有限,看在前股东基石再加码,以及国际长线资本加持的份上,控制仓位少少参与。

龙龟评级:

浅红(红橙蓝)。

三、瑞为技术

瑞为技术是一家专注于企业级视觉智能AI技术的科技公司,依托自主研发的视觉大模型及全栈视觉智能技术,为民航、商业空间及智慧安全驾驶等领域提供视觉智能产品与解决方案,是中国民航企业视觉智能产品市场的领导者。

招股信息:

全球发售股数2808.7万股,每手股数200股,招股价21.66港元,入场费4375.69港元,采用机制18C发行,超购50倍回拨20%,公开发售手数28088手,预计13-15万人参与,一手中签率4%左右,申购2000稳一手。

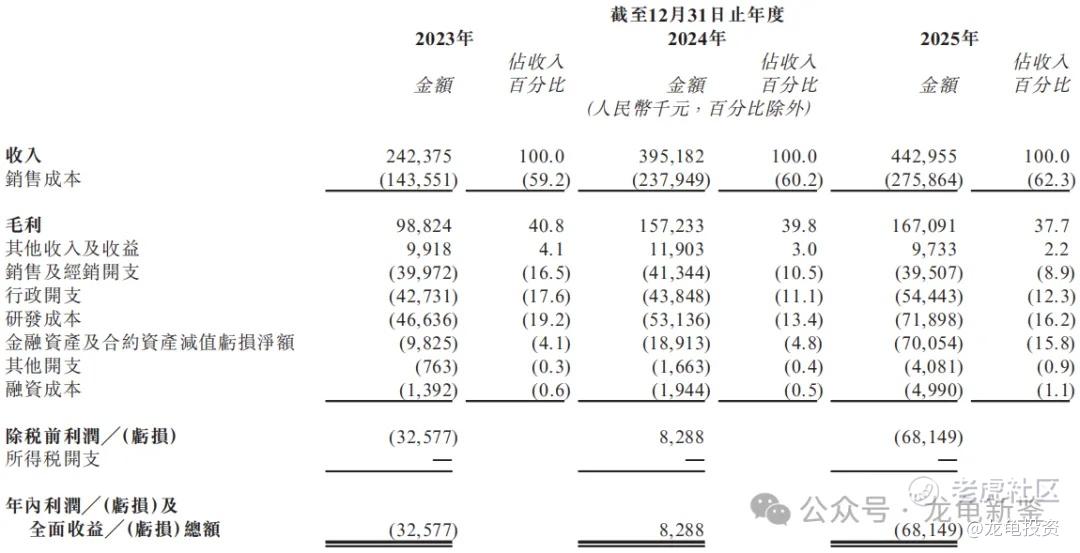

公司23年-25年营收分别为2.42亿元、3.95亿元、4.43亿元,年复合增长率35.50%;23年-25年毛利分别为9882.4万元、1.57亿元和1.67亿元,毛利率37.7%;净利润分别为-3257.7万元、828.8万元、-6814.9万元。

瑞为技术IPO前完成多轮融资,最后E轮投资完成于2025年4月,投后估值35.50亿元,约合40.98亿港元,每股成本12.81元,较发售价折让31.98%,禁售期12个月。

瑞为技术是中国民航企业视觉智能产品市场排名第一的公司,市场份额8.7%,第二名2.5%,可比公司云从科技;本次IPO未设绿鞋和基石,发行市值66.13亿,这种就是典型多概念混合,走情绪流,确定性和弹性都要高于大块头。

龙龟评级:

红色(红橙蓝)。

四、东方科派

浙江东方科脉电子股份有限公司是一家全球领先的电子纸显示器企业,主要从事电子纸显示模组的研发、生产与销售,产品覆盖黑白、三色、四色及全彩等多种显示方案,广泛应用于智慧零售、智慧办公、智慧教育、智慧物流、智慧交通、电子阅读器及智能物联网等场景。按2025年收入计算,公司是全球第二大电子纸显示器制造商(市占率20.8%),同时也是全球最大的商用电子纸显示器制造商(市占率24.9%),在柔性电子纸、全彩显示及大规模商业化应用领域具备显著竞争优势。

招股信息:

全球发售股数511.86万股,每手股数50股,招股价78.64-101.11港元,入场费5106.50港元,采用机制B发行,公开发售手数10238手,预计4-8万人参与,一手中签率2%左右,申购1000稳一手。

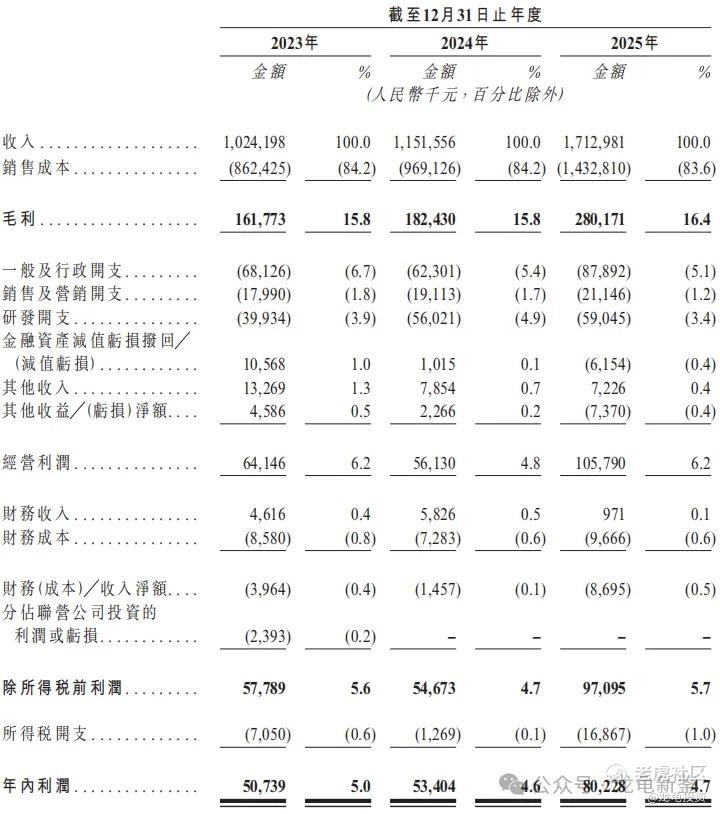

公司23年-25年营收分别为10.24亿元、11.52亿元、17.13亿元,年复合增长率29.30%;23年-25年毛利分别为1.62亿元、1.82亿元和2.80亿元,毛利率16.40%;净利润分别为5073.9万元、5340.4万元、8022.8万元。

全球电子纸显示器第二大生产商,第一大是京东方A,其次是亚世光电、ST清越,公司所属行业比较传统,公司发行市值40.25-51.75亿,估值基本到顶了,中信的项目,炒作预期还是有的,只是现在票太多了,资金确实不够用,明天再看看,到时候有可能白嫖套餐参与博弈。

龙龟评级:

橙色(红橙蓝)。

五、宝盖新材

山东宝盖新材料科技股份有限公司成立于2009年,是中国复合材料沟盖板行业的专业制造商和市场领导者,其核心业务是研发、生产和销售主要用于电力、交通、市政等基建领域的复合材料电缆沟盖板、排水沟盖板及井盖等产品。

招股信息:

全球发售股数1447万股,每手股数500股,招股价6.15-8.51港元,入场费4297.91港元,采用机制B发行,公开发售手数2894手,预计6-10万人参与,一手中签率0.5%左右,全员抽签。

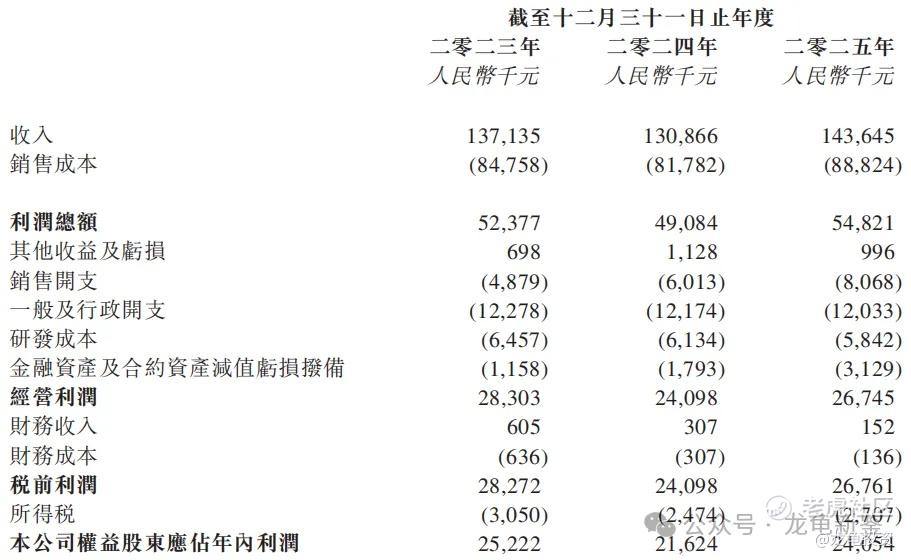

公司23年-25年营收分别为1.37亿元、1.31亿元、1.43亿元,年复合增长率35.50%;23年-25年净利润分别为2522.2万元、2162.4万元、2405.4万元。

公司IPO前完成一次融资,每股成本2.5元,较发售价折让60.6%,上市后持有股权1.73%,前股东窦玉峰不设禁售期。这是一只GEM创业板迷你票,现在才142.03倍,要不是这么多票冲突,现在至少5000倍,最终万倍不是梦。

GEM的新股基本面没什么说的,历史上创业板小票,就像吃席敲锣打鼓热闹一晚上,吃完席各回各家,而作为主体新股,得道成仙。这类博弈票总要参与,万一中了各凭本事吃到多少算多少。

龙龟评级:

橙色(红橙蓝)。

$MOMENTA-W(06880)$ $易控智驾(07687)$ $瑞为技术(07656)$ $东方科脉(01770)$ $宝盖新材(08090)$

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 第三种猩猩·07-02 18:28颜色啥意思?点赞举报