寒武纪昨天提示风险后上午跌破万亿市值:国产算力稀缺性溢价叙事不能代表科技水平!海光、英伟达三方估值与研发投入对比!

寒武纪昨天提示风险后上午跌破万亿市值:海光、英伟达三方估值与研发投入对比

寒武纪 · 海光信息 · 英伟达

数据截至2026年7月1日盘中|来源:公司公告、年度报告、NVIDIA SEC文件综合整理

一、事件更新:寒武纪盘中跌破万亿市值

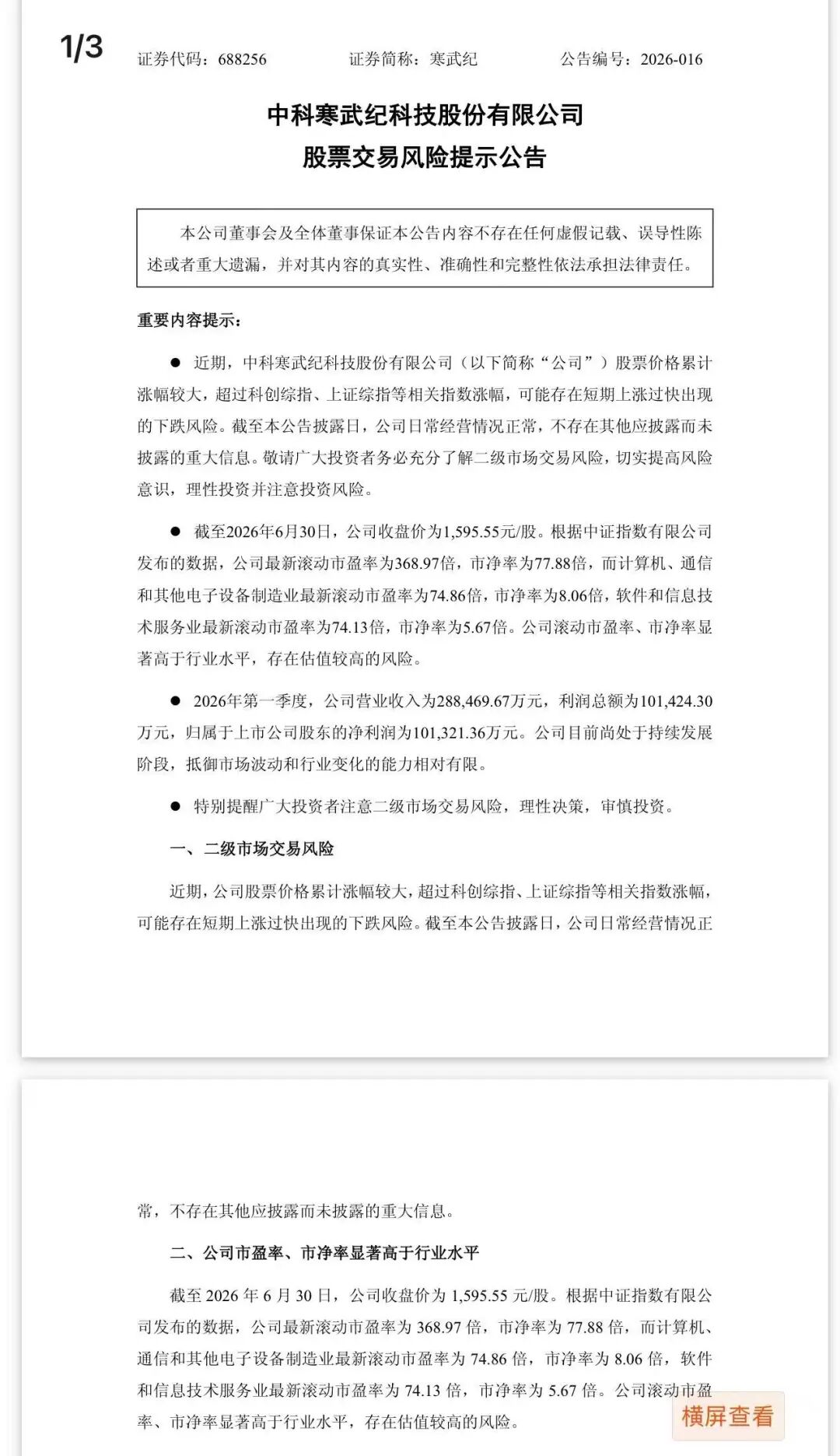

2026年7月1日上午,寒武纪(688256.SH)股价盘中跌至1505元(跌幅5.68%),11:29报1524.00元,跌4.48%,总市值9575亿元,正式跌破6月30日收盘时创下的万亿元市值纪录。行情软件显示的滚动市盈率(PE-TTM)为236.26倍,与交易所公告中368.97倍的口径存在差异,主要源于计算方法与数据更新时点不同(前者为实时动态计算,后者为中证指数公司特定报告期口径),但两者均指向同一结论——估值显著高于行业水平。

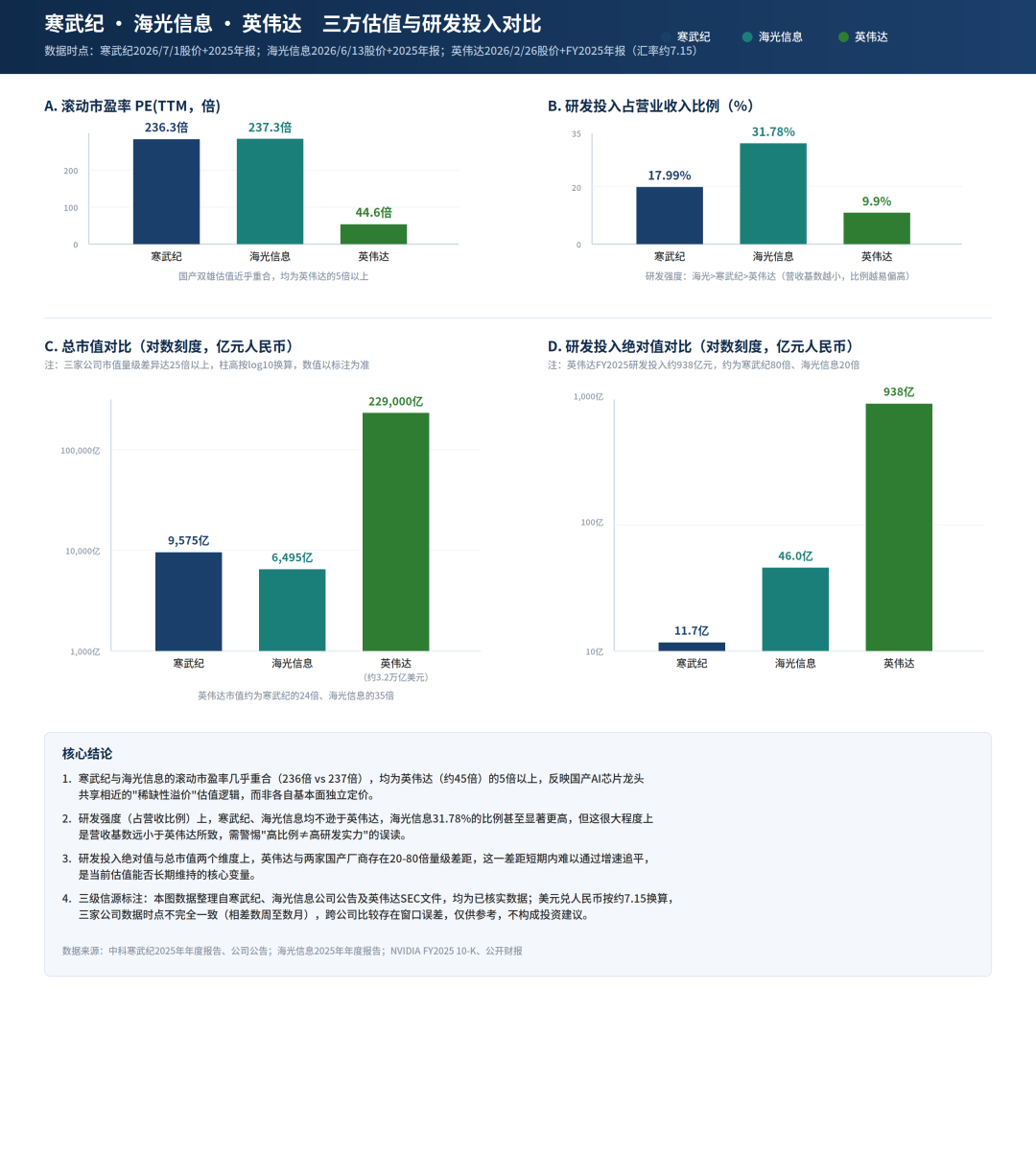

二、三方估值与研发投入对比图

下图从滚动市盈率、研发投入占营收比例、总市值、研发投入绝对值四个维度,对寒武纪、海光信息、英伟达进行了并列对比:

三、核心数据一览表

|

指标 |

寒武纪 |

海光信息 |

英伟达 |

单位 |

|

数据时点 |

2026/7/1股价 +2025年报 |

2026/6/13股价 +2025年报 |

2026/2/26股价 +FY2025年报 |

— |

|

总市值 |

9,575 |

6,495 |

229,000(约3.2万亿美元) |

亿元人民币 |

|

2025年营收 |

64.97 |

143.77 |

9,331(约1,304.97亿美元) |

亿元人民币 |

|

2025年净利润 |

20.59 |

25.45 |

5,211(约728.80亿美元) |

亿元人民币 |

|

研发投入 |

11.69 |

46.00 |

923(约129.14亿美元) |

亿元人民币 |

|

研发投入占营收比例 |

17.99 |

31.78 |

9.9 |

% |

|

研发人员规模 |

887(占80.13%) |

2,766(占82.99%) |

未披露专项口径 |

人 |

|

滚动市盈率PE(TTM) |

236.26 |

约237.3 |

约44.6 |

倍 |

|

市净率PB |

77.88 |

— |

— |

倍 |

注:美元兑人民币按约7.15换算;三家公司数据时点不完全一致(相差数周至数月),跨公司比较存在窗口误差。

四、核心解读

4.1 估值:国产双雄近乎重合,均显著高于英伟达

寒武纪滚动市盈率236.26倍,海光信息约237.3倍,两者几乎完全重合;而英伟达仅约44.6倍,是两家国产厂商估值的约五分之一。这说明市场对寒武纪、海光信息的定价逻辑高度趋同——很大程度上是共享同一套“国产算力稀缺性溢价”叙事,而非各自基本面的独立定价。此前市场人士也指出,海光信息的估值一定程度上参考寒武纪,两者互为估值锚点。

4.2 研发强度:比例高≠实力强,需看基数

从研发投入占营收比例看,海光信息31.78%、寒武纪17.99%,均高于英伟达的9.9%。但这一比例差异主要源于营收基数悬殊:英伟达2025财年营收达1304.97亿美元,是寒武纪、海光信息的数十倍,即便研发投入绝对值远超两家国产厂商,占比反而显得“更低”。因此研发投入占比不宜脱离营收规模单独解读。

4.3 研发投入与市值绝对值:量级差距仍是核心变量

研发投入绝对值上,英伟达FY2025研发支出约938亿元人民币,是寒武纪的约80倍、海光信息的约20倍;总市值上,英伟达约为寒武纪的24倍、海光信息的35倍。这一量级差距反映的是资本积累的时间差与营收规模差,短期内难以通过增速追平,是国产AI芯片厂商当前高估值能否长期维持的核心变量——一旦业绩增速不及预期,缺乏绝对研发投入和营收规模支撑的估值将首先承压。

五、风险提示

-

估值回调风险:寒武纪、海光信息估值均处于历史高位,与英伟达等国际同行相比溢价显著,若业绩增速放缓,存在估值向下修正压力

-

数据口径差异风险:本报告中英伟达数据为美元口径按汇率换算,且三家公司财报/股价数据时点不完全一致,跨公司比较存在窗口误差,仅供参考

-

研发投入绝对量级差距:寒武纪、海光信息在研发资金总量上与英伟达相差20-80倍,长期技术追赶压力仍然存在

-

涉嫌≠有罪,违规≠走私≠犯罪——本报告不构成投资建议,市场有风险,投资需谨慎

凌通社(Lingtong Wire)|本报告基于公开信息整理分析,不构成投资建议

第 2 页

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。