上交所审议会议公告:人工心脏第一股核心医疗科创板IPO审议会议取消,有相关事项需要进一步核查!拟募资12.17 亿

人工心脏第一股核心医疗科创板IPO审议会议取消,有相关事项需要进一步核查拟募资12.17 亿

历史同类案例对比与风险评估

数据截至2026年6月30日|来源:上海证券交易所公告、公司招股说明书及公开报道

一、事件通报

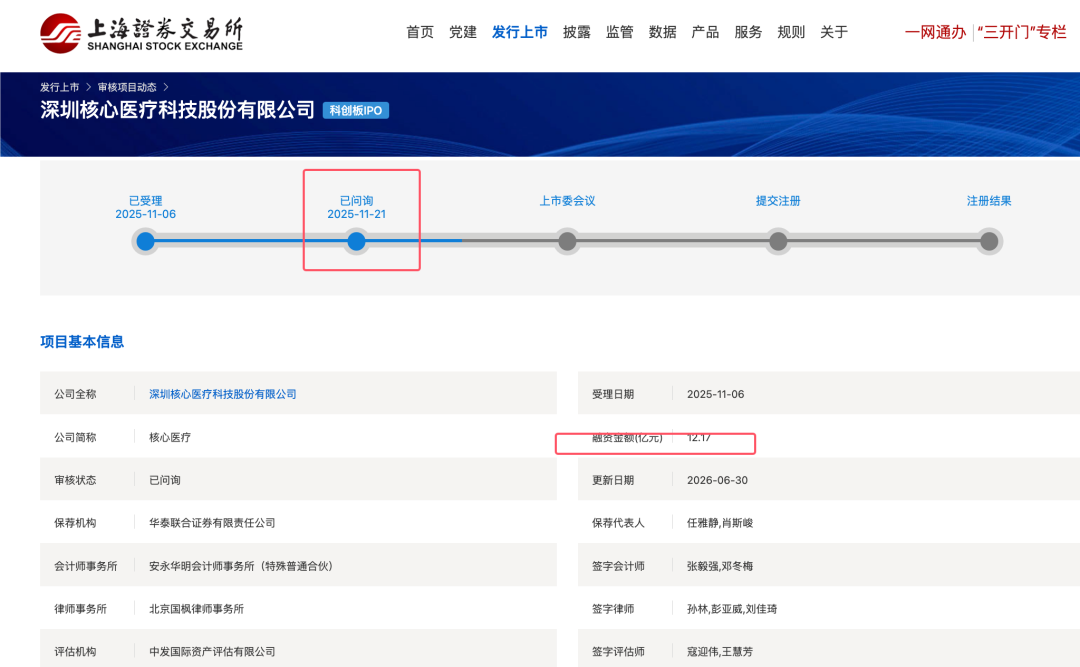

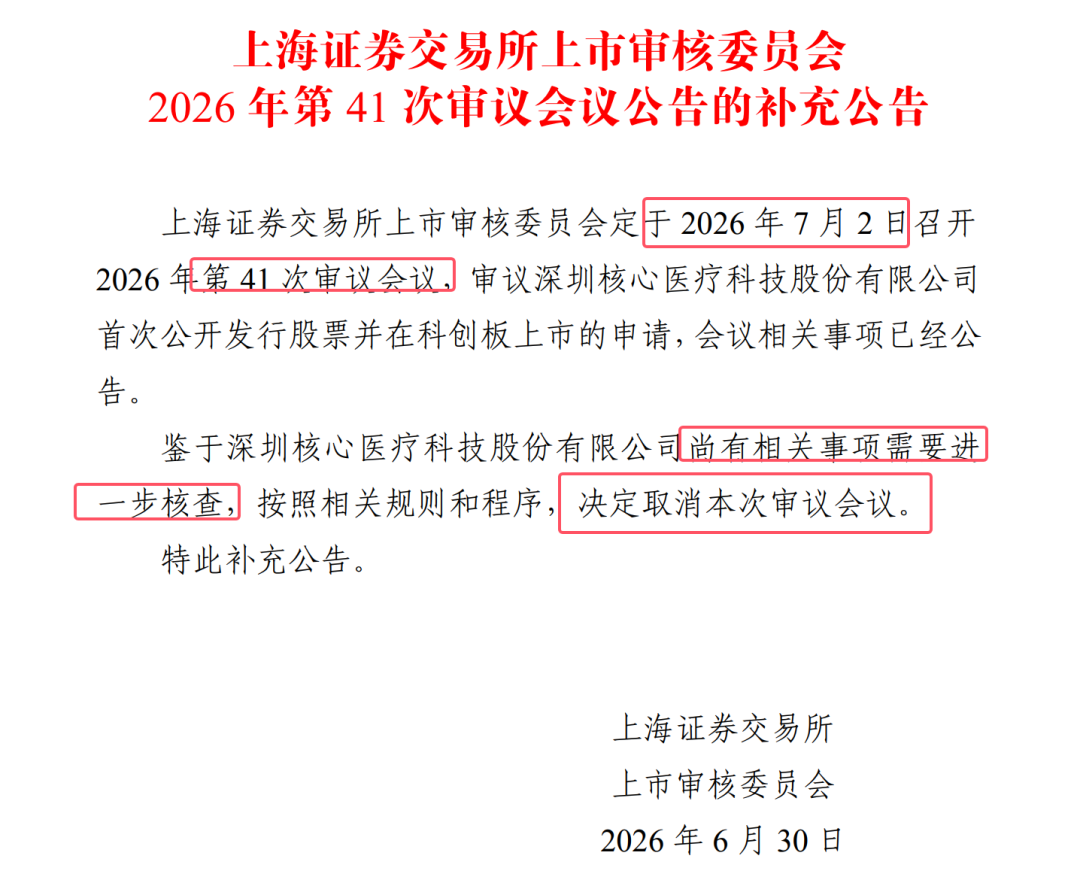

2026年6月30日,上海证券交易所上市审核委员会发布《2026年第41次审议会议公告的补充公告》,原定于2026年7月2日召开的审议会议(审议深圳核心医疗科技股份有限公司首发上市申请)被取消。公告全文摘录如下:

|

上海证券交易所上市审核委员会定于2026年7月2日召开2026年第41次审议会议,审议深圳核心医疗科技股份有限公司首次公开发行股票并在科创板上市的申请,会议相关事项已经公告。 鉴于深圳核心医疗科技股份有限公司尚有相关事项需要进一步核查,按照相关规则和程序,决定取消本次审议会议。 ——上海证券交易所上市审核委员会,2026年6月30日 |

定性说明:本次取消属于上市委审议前的程序性中止,官方仅表述为“尚有相关事项需要进一步核查”,未披露具体核查事项。这不等同于审核被否决或终止,核心医疗IPO申请仍在审核流程中,仅上会时间被推迟。取消公告本身属于已核实信息(上交所官方发布);关于取消的具体原因,市场存在多种推测,均属单方分析,尚待官方或后续披露证实。

二、核心医疗科创板IPO审核时间线

自2023年4月启动上市辅导至本次审议会议取消,核心医疗IPO历程跨度超过三年,期间经历两轮问询及一次审议会议取消,详见下图:

三、历史同类案例复盘:审议会议前“取消审核”

3.1 概念辨析

-

取消审议:审议会议尚未召开即被叫停,公司未进入现场问询环节,本次核心医疗即属此类。

-

暂缓审议:审议会议已按期召开,上市委在会上认为存在重大事项待进一步核实,决定暂缓表决(如2022年微源股份),性质上比“取消”更进一步,已完成现场问询。

两者均非“否决”,但市场公开数据统计口径常有混同,本报告仅聚焦与核心医疗情形一致的“取消审议”类案例。

3.2 代表性案例对比

|

企业 / 板块 |

取消日期 |

官方取消表述 |

后续结果 |

耗时 |

|

晶丰明源 (科创板) |

2019年7月23日 |

上会公告发布后出现涉诉事项(与硅力杰专利诉讼),取消审议 |

2019年8月26日重新上会并过会,10月14日正式上市(688368)。为科创板首家取消审核案例 |

取消至过会约34天,至上市约83天 |

|

敏芯股份 (科创板) |

2020年4月30日 |

公告发布后出现重大事项(与歌尔股份专利诉讼),取消上会安排 |

2020年6月2日二次上会通过,上市委要求详细披露诉讼进展及风险 |

取消至过会约33天 |

|

节卡股份 (科创板) |

2025年8月7日 |

尚有相关事项需要进一步核查(与本次核心医疗表述完全一致) |

此后未再排期上会;历经业绩转亏、收入确认方式遭问询,2025年12月19日与保荐人共同撤回申请,审核终止 |

取消至终止约134天 |

|

核心医疗 (科创板) |

2026年6月30日 |

尚有相关事项需要进一步核查 |

结果待定,需持续跟踪后续公告 |

— |

3.3 全市场统计口径(不区分板块,历史累计)

-

据汉鼎咨询课题组对2019年以来IPO二次审核案例的统计,全市场共有42家企业曾在临近上会时被取消审核;其中35家企业后续再次申报并重新上会,最终获通过,过会率约为83.33%。

-

前次因临近上会取消而中断的企业,再次申报的平均时间间隔约为242.44天(约0.66年)。

-

横向比较四类审核中断情形的二次上会通过率:被否后再上会(约94.49%)>暂缓审议后二次上会(约87.50%)>已过会但注册阶段终止后再上会(约88%)>取消审核后再上会(约83.33%),取消审核类别的二次通过率在四者中相对最低。

注:以上统计为历史累计口径,样本涵盖核准制与注册制不同阶段,与当前全面注册制、审核从严背景下的个案表现(如节卡股份最终撤回)可能存在差异,仅供参考,不构成对核心医疗后续结果的预测。

四、结果模式分析

结合上述案例,“取消审议”后的结果大致呈现两类路径:

|

路径一:外部性、时点性事项触发 → 快速复核后重新上会 → 过会 典型代表:晶丰明源、敏芯股份。触发因素多为诉讼、专利纠纷等相对独立、边界清晰的外部事项,公司基本面本身未受质疑,核实周期通常在一个月左右,二次上会后均顺利过会。 |

|

路径二:深层次经营/合规问题触发 → 长期悬而未决 → 主动撤回 典型代表:节卡股份。触发因素涉及收入确认方式变更、业绩持续下滑、持续经营能力等实质性问题,核实周期长达数月,且核查过程中问题未能得到根本解决,最终选择撤回材料。 |

核心医疗当前处于哪一类路径,暂无法依据现有公开信息判定(三级信源标注:单方分析·待证实)。但结合此前两轮问询的关注重点——科创属性认定(“全磁悬浮”技术定性争议)、递表前估值缺口及股权转让价格波动、经销模式收入确认、控股股东认定等——这些均属于需要实质性核实、无法在短期内简单澄清的事项类别,与“路径二”的问题结构存在一定相似性,建议保持审慎关注,不宜简单类比路径一的乐观预期。

五、核心医疗自身风险归纳

|

风险类别 |

具体表现 |

|

科创属性 / 技术 |

核心产品Corheart 6“全磁悬浮”技术定性遭国际专家Kurt Dasse公开质疑,尚无权威定论(单方主张·待证实) |

|

估值合规 |

递表前最后一轮股权转让对应估值33.88亿元,低于科创板第五套标准40亿元市值门槛,缺口约6.1亿元 |

|

经营集中度 |

2025年全年收入全部来自单一产品Corheart 6;经销模式收入占比已达100%(2025年上半年) |

|

盈利能力 |

2022年至2025年上半年累计亏损5.53亿元,经营性现金流持续为负,累计净流出超3.62亿元 |

|

竞争格局 |

雅培HeartMate 3已于2024年7月获批入华,全球累计植入量超4万例,未来国内份额可能被分流 |

|

监管程序 |

两轮问询已完成回复,但上会前被取消,存在尚未披露的核查事项 |

|

股权波动 |

递表前八个月内五次股权转让,单价在7.78元至12元/股之间波动,涉及关联方利益核查 |

六、结论与跟踪建议

-

本次取消属程序性安排,核心医疗IPO申请未终止,公司科创板“人工心脏第一股”的冲刺仍在进行中。

-

历史数据显示,“取消审议”后二次上会的整体过会率约83%,但由外部性事项触发的案例复核周期短、过会率高;由深层经营问题触发的案例复核周期长、存在主动撤回风险。

-

核查后续走向的关键观察窗口:(1)上交所是否发布新的审议会议排期公告;(2)是否有新一轮问询函或落实函下发;(3)核心医疗及保荐机构华泰联合证券是否公开回应核查事项。

-

涉嫌≠有罪,违规≠走私≠犯罪——在官方披露具体核查事项及结论前,不宜对核查原因或结果做确定性判断。

凌通社(Lingtong Wire)|本报告基于公开信息整理分析,不构成投资建议

第 3 页

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。