白鸽在线登陆港交所:上市首日暴涨368%,保险科技故事仍待验证

文:卡贝

6月29日上午,场景险龙头机构白鸽在线正式于港交所主板挂牌,截至收盘涨幅367.95%,市值约234.05亿港元。

但资本市场的热情背后,这家保险科技公司却面临着另一番现实:

过去四年累计亏损超过1亿元,综合毛利率长期不足10%,核心收入仍高度依赖保险交易服务,且客户集中度、合规管理等问题依然存在。

01

保险交易是核心收入来源

白鸽在线成立于2015年,总部位于厦门。是一家以"保险+科技+服务"为核心模式的数字化场景保险综合服务商。

其将传统保险产品嵌入特定生活、工作或商业场景中,以短期、灵活、低保费的产品满足用户在特定时刻的保障需求。例如,共享单车骑行意外险、航班延误险、网约车行程险等。

根据灼识咨询数据,按2024年总保费计算,白鸽在线在中国互联网保险中介中排名第十一,在第三方场景互联网保险中介中位列第一,市场份额为3.4%。

目前,白鸽在线业务覆盖九大生态系统,包括出行、泛人力资源、普惠金融、车服、公共服务、大健康医养、教育、E工程和物流,并提供超过2000款定制化保险产品。

截至2025年末,白鸽在线已与260家渠道合作伙伴、79家保险公司建立合作。

不过,目前该公司的盈利情况并不乐观。

《招股书》显示,2023年至2025年,白鸽在线实现营收分别为6.6亿元、9.14亿元、12.27亿元;期间每年亏损分别为1718万元、2771.2万元、4666.9万元,且预计2026年将继续亏损;

与此同时,白鸽在线整体毛利率分别仅为7.9%、9.1%和8.4%,不足10%。

对此,公司称2024年亏损扩大主要由于销售及分销开支、研发开支增加;2025年则是由于由于以股份为基础的薪酬、销售及分销开支、研发开支增加。

预测2026年持续亏损,是因为公司将继续投入资源研究新的解决方案、新的风险场景及前沿技术。

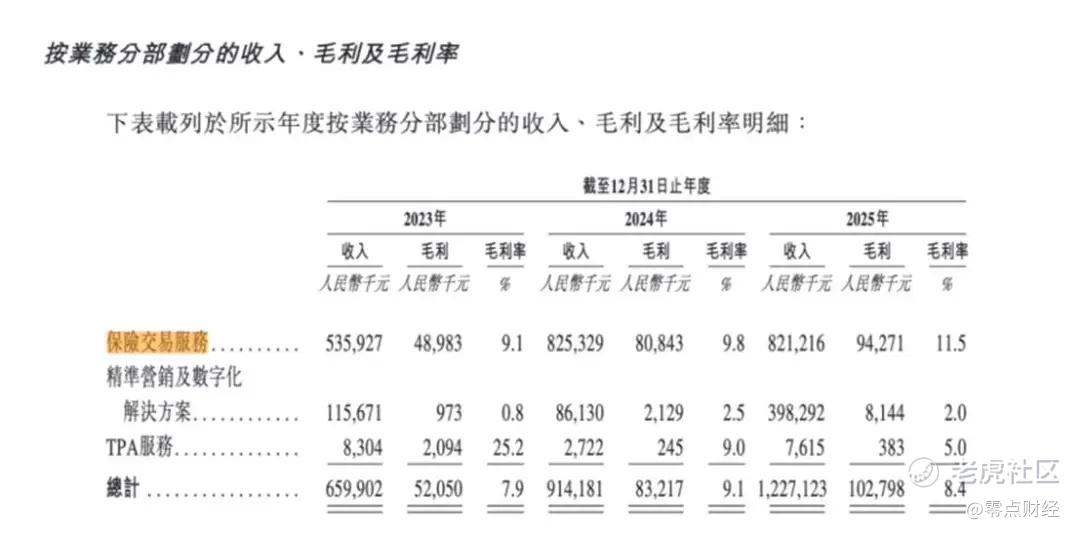

白鸽在线的收入主要来自三板块,分别是保险交易服务、精准营销及数字化解决方案、TPA服务。

保险交易服务收入是核心收入来源,但当前,其对公司产生的收入占比正在下滑。

招股书显示,2023年至2025年,该公司渠道合作伙伴及个人保险经纪人的转介费、佣金及服务费分别为4.86亿元、7.43亿元、7.25亿元,分别占相应年度佣金收入的90.6%、90%、88.3%。

相比之下,公司第二大收入来源——精准营销及数字化解决方案业务营收则增至3.98亿元,同比增长362.79%,占比增至32.44%;TPA服务收入也从2722万元增至7615万元,同比增长179.76%。

不过,这两项业务的毛利率也很低,前者2023年至2025年分别为0.8%、2.5%、2%;后者2023年虽曾达到25.2%,但2024年及2025年也降至10%以下。

这也就是说,从收入结构来看,白鸽在线当前仍未脱离“中介平台”的本质。

02

前五大客户为公司贡献过半营收,增长模式待验证

在招股书中,白鸽在线对于自身的定位是保险科技公司,而其推出的SaaS应用系统“白鸽e保”,则是支持公司业务运营的关键核心技术,已覆盖智能投保、保单管理、理赔处理等环节。

不仅如此,2024年,白鸽在线还启动了面向大模型的风险管理数字化转型,开发出“方舟”风险预警、“飞秒”动态定价等六大MaaS业务模型。

在科技技术的加持下,招股书显示,公司日均保单处理能力超过5000万单。

技术提升的背后与白鸽在线的不断投入有关。

公开数据显示,2023年至2025年,该公司研发开支分别为1566万元、3243万元和3510万元,占同期营收比例约为2.37%、3.55%和2.86%。

但相比之下,公司的转介费、佣金及服务费等与业务扩张直接相关的成本,占收入比例更高,而这也直接蚕食了营收增长带来的毛利空间。

据腾讯财经分析,白鸽在线每获取一元新收入,都需要付出接近一元的边际成本,其增长模式高度依赖渠道、合作方和持续投入,而非平台本身依靠技术而产生的利润。

这也是外界对白鸽在线“科技成色”存疑的根本原因所在,技术系统,但技术尚未成为核心利润来源;有科技叙事,但从财务表现上看,仍更接近一家高投入、低毛利的保险中介平台。

定位之外,客户量集中是白鸽在线的另一显著特征。

招股书显示,2023年-2025年,白鸽在线 $白鸽在线(02672)$ 从五大客户获得的收入占公司总收入的比例分别为69%、77.2%及55.9%。

虽然该指标在去年呈现较大幅度回落,但白鸽在线坦言,与保险公司关系的任何重大变动均可能对经营业绩产生重大不利影响,公司需要进一步分散和扩大合作的保险公司数量。

这一点从手回集团得到启示,2022年到2024年,手回集团来自五大客户的总收入分别占总收入的约77.2%、63.8%及70.7%,而受“报行合一”影响,保险公司降低了对保险中介机构的佣金率,导致其长期寿险产品的平均首年佣金率由2023年的31.7%下降至2024年的21.5%。

“高度依赖头部客户短期内可以快速放大收入,但也会削弱平台的一家能力和稳定性,一旦主要合作平台削减渠道佣金,缩减合作规模,公司的营收会面临下滑的风险”一位资深从业者透露。

有意思的是,白鸽在线2025年五大客户收入占比从77.2%回落至55.9%,但招股书称,这并不是公司主动实现客户结构多元化,而是因为出行生态合作伙伴实行供应商多元化政策,将部分保单重新分配给其他中介,导致其保单量下降。

03

上市只是起点,盈利能力与合规能力仍面考验

成立十余年,白鸽在线已获得5轮融资,总金额近1.45亿元,其投资方包括厦门汇成、新希望投资集团有限公司及厦门地方上的产业资本。

且历经三次递表后,也终于成功上市,但这并不意味着其已跨过所有挑战。

除了盈利能力、客户集中度等经营问题外,合规管理也是投资者关注的重点。

招股书披露,截至报告期末,白鸽在线已受到中国银保监会、国家金融监督管理总局四项行政处罚,罚款总额约人民币77万元,包括财务及业务数据填报错误、会计分类错误、业务档案保存不规范、营业场所变更未及时披露、未按规定开展保险业务等问题。

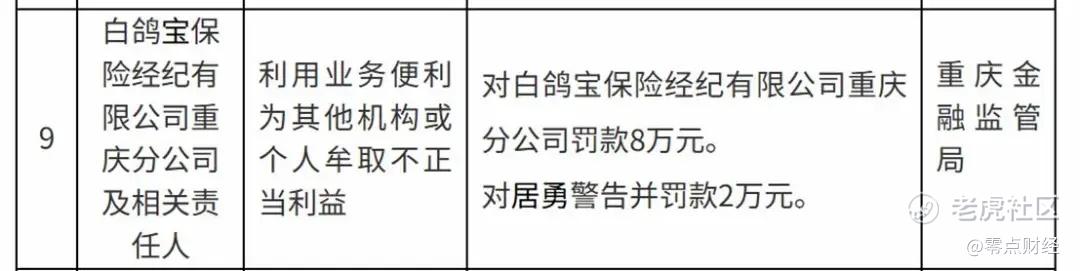

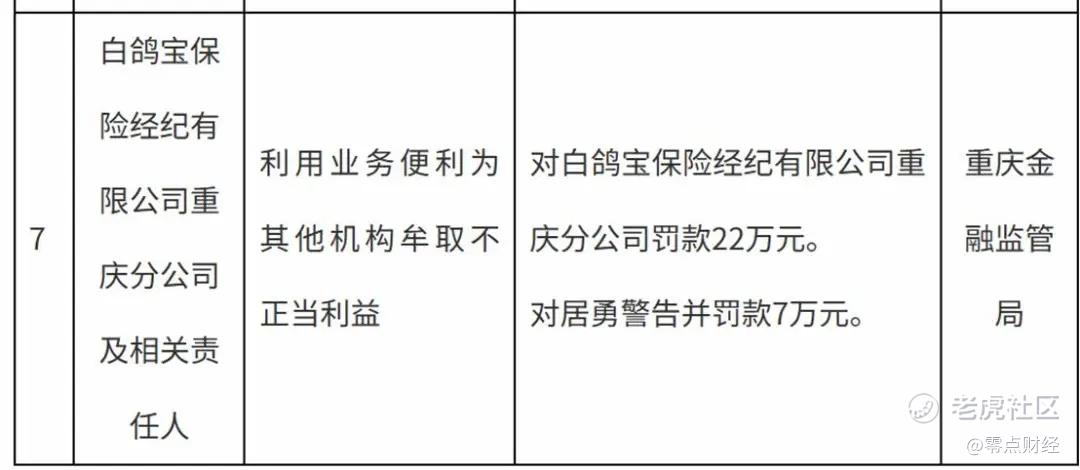

此外,今年以来,其控股公司白鸽宝保险经纪有限公司重庆分公司先是在2月,因利用业务便利为其他机构或个人牟取不正当利益被重庆金融监管局罚款8万元。

4月又因同样的问题被罚22万元。

对于平台而言,在发展过程中,渠道拓展、业务创新和技术投入固然重要,可在监管持续趋严、保险公司不断强化合作机构管理的背景下,盈利能力、客户结构和内控管理,同样决定着企业未来的发展空间。

白鸽在线成功上市,为其打开了新的融资渠道,也获得了资本市场阶段性的认可。

但对于这家定位于“保险科技”的企业来说,如何将技术优势真正转化为可持续的盈利能力,并在业务扩张过程中持续提升经营质量和合规水平,仍将是资本市场持续关注的重点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。