信用卡业务违规被罚1140万,中信银行零售引擎失速

文:卡贝

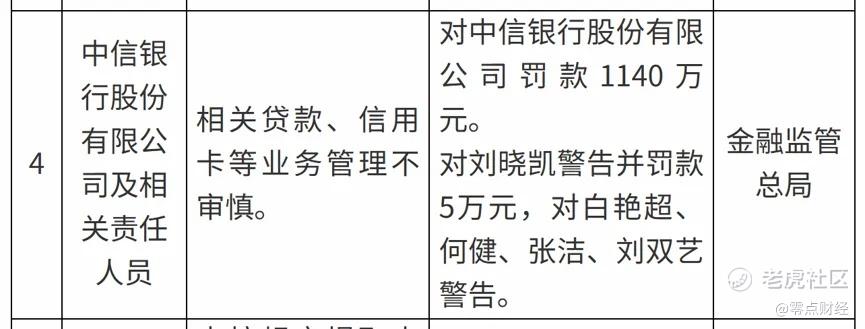

6月5日,国家金融监管总局集中披露多张银行罚单,其中,中信银行成为当日金额最高的一例。

罚单显示,中信银行因“相关贷款、信用卡等业务管理不审慎”,被罚款1140万元;同时,刘晓凯被警告并罚款5万元,白艳超、何健、张洁、刘双艺四人被警告。

对于一家总资产刚刚突破10万亿元的全国性股份制银行而言,1140万元罚款本身或许并不影响经营业绩,但罚单释放出的监管信号,却值得关注。

过去十余年间,信用卡业务一直是中信银行零售转型的重要支柱。从互联网联名卡时代的快速扩张,到率先迈入“亿级发卡量俱乐部”,中信银行曾凭借信用卡业务完成零售业务的跨越式增长。

但如今,在新的周期里,它正在呈现出另一种面貌:增长失速与风险抬升同时发生。

公开数据显示,从2017年到2025年,中信银行信用卡的贷款余额分别为3332.97亿元、4420.46亿元、5142.50亿元、4852.32亿元、5277.42亿元、5104.67亿元、5206.91亿元、4878.82亿元、4621.17亿元。

同期,其不良率分别为1.24%、1.85%、1.74%、2.38%、1.83%、2.06%、2.53%、2.51%、2.62%。

01

2026年已被罚超2500万元

从监管披露信息看,中信银行本被罚的原因是“相关贷款、信用卡等业务管理不审慎”。

虽未披露具体违规细节,但一位业内人士透露,金融监管总局直接对总行层面作出的处罚,意味着检查范围覆盖了全行核心业务条线的制度设计与执行体系。

而用“管理不审慎”这个框型表述,却能推到总行层面立案、走到总局处罚委员会签批、开出千万量级罚单,说明背后可能经过了覆盖多业务条线、多时间切片的穿透式检查,而非一次突击抽查的结果。

同时处罚银行和点明责任人,则说明随着“双罚制”持续强化,监管逻辑已经从“机构问责”进一步延伸至“责任人穿透”。

此次罚单中,中信银行共有5名相关责任人被处罚,其中,刘晓凯被警告并罚款5万元。

值得注意的是,根据公开信息,原中信银行太原新建北路支行行长也叫刘晓凯。

而若这两者为同一人,则该人在职期间已被多次点名。

2022年4月,中信银行吕梁支行因贷款五级分类不准确且未如实向监管部门报告,未经核准担任高管并履行高管职责被罚60万元,刘晓凯、刘光明作为相关责任人被警告。

2023年5月,中信银行太原分行新建北路支行因“贷后管理不尽职”被罚款30万元,刘晓凯因对违规行为负有责任被警告。

从履历来看,2015年7月,刘晓凯卸任中信银行太原新建北路支行法定代表人,同月前往中信银行吕梁支行担任行长,于2018年8月卸任,2020年10月以中信银行太原分行零售部经理身份,出席公开座谈。

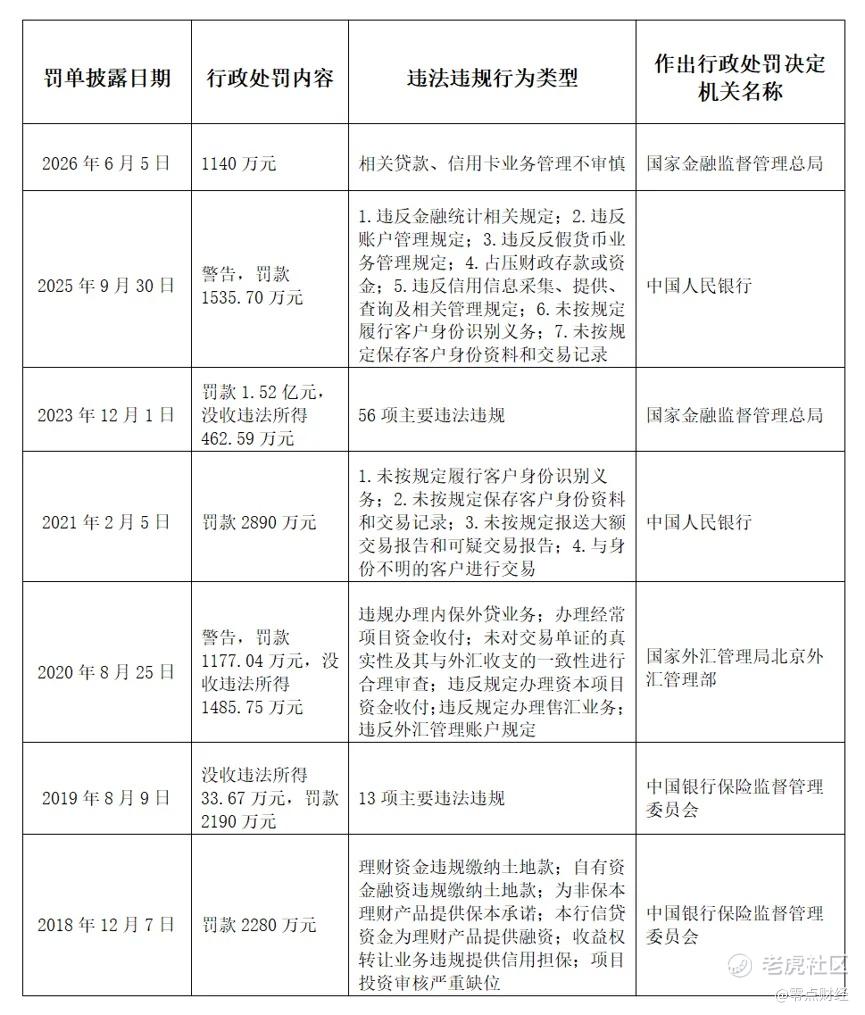

事实上,本次罚款并非中信银行近年来首次收到大额罚单。

据“星岛财经”统计,2026年年初至今,中信银行及其分支机构(不含个人)累计受到15起监管处罚,罚款总额超过2500万元。

而拉长时间来看,最近9年,该行已有7年收到千万罚单,其中,贷款、理财、信用卡业务为大额处罚违规“重灾区”。

违法违规行为包括信贷资金为理财产品提供融资;贷后管理不到位导致贷款资金被挪用;以流动资金贷款名义发放房地产开发贷款;违规办理内保外贷业务;关联贷款管理不合规;贷款风险分类不正确等。

资料来源:企业预警通

02

“狂飙”之后,零售失速

银行成立于1987年4月,是中国改革开放中最早成立的新兴商业银行之一,也是国最早参与国内外金融市场融资的商业银行。

2007年4月,中信银行在上海证券交易所和香港联合交易所实现A+H股同步上市。

作为12家全国性股份制商业银行和我国系统重要性银行之一,截至2025年末,该行总资产达到10.13万亿元,同比增长6.28%,正式跻身“10万亿银行俱乐部”,但其存在的问题也格外明显。

2021年业绩发布会上,中信银行 $中信银行(601998)$ 正式确立“零售第一战略”,将零售业务定位为全行长期发展的核心增长极,锚定零售转型的核心方向持续布局。

不过,从2025年核心经营数据来看,该行零售业务正遭遇明显的周期性承压,业绩表现不及往年。

2025年,中信银行零售银行业务实现营业净收入793.67亿元,同比下降7.37%。

更值得关注的是,其零售业务收入占全行营收比例降至37.3%,较上年下降2.8个百分点,跌破过去多年维持的40%左右水平。

而在此之前,中信银行零售业务此前已连续多年保持增长。

2019-2024年,该行零售银行业务营业净收入依次为712.54亿元、796.05亿元、825.63亿元、846.64亿元、864.24亿元、856.79亿元,整体呈现稳步攀升态势,即便2024年略有小幅回落,仍维持在850亿元以上的高位。

同期,零售银行业务营收对全行的贡献度分别为37.99%、40.88%、40.36%、40.1%、42%、40.1%,长期稳定在40%左右。

利润端表现更为疲软。

2025年,中信银行零售银行业务实现税前利润53.03亿元,同比下降42.55%;零售业务税前利润占比从11.4%降至6.3%。

这意味着,曾被寄予厚望的零售板块,对全行利润的贡献正在明显减弱。

而问题最集中的领域,正是信用卡业务。

03

卡量增加,交易额下降

如果只看发卡量,中信银行仍是行业中的“优等生”。

截至2025年末,中信银行累计发卡量达到1.29亿张,同比增长4.6%。在全国信用卡市场整体收缩背景下,这一增速明显高于多数上市银行。

根据中国人民银行发布的《2025年支付体系运行总体情况》,截至2025年末,全国信用卡和借贷合一卡在用发卡量为6.96亿张,同比减少3100万张,近年来首次跌破7亿张。

国有大行中,交通银行同比发卡降幅达7.96%,工商银行、建设银行分别下降3.33%、2.33%;股份制银行中,“零售之王”招商银行流通卡量仅微增0.61%。

相比之下,中信银行信用卡截至2025年末累计发卡量达到1.29亿张,同比增长4.6%,增速高于多数上市银行。

然而,发卡量增长并未转化为经营增长。2025年,中信银行信用卡交易额同比下降11%,下降至2.18万亿元,信用卡业务收入同比下降14.5%,仅为477.49亿元。

与此同时,信用卡贷款余额由4878.82亿元下降至4621.17亿元,同比减少5.28%。

进入2026年后,收缩趋势仍在持续。

截至今年一季度末,中信银行信用卡贷款余额进一步降至4514亿元,较年初再减少116.74亿元。

这也就是说,中信银行正在面对一个颇为典型的行业现象,即卡越来越多,但用卡的人越来越少;授信规模仍然庞大,但资产质量压力却在上升。

财报显示,2025年末,中信银行信用卡不良率升至2.62%,较上年末上升0.12个百分点。

交易额下降、收入减少、不良率上升,意味着信用卡业务已经进入“量增质弱”的阶段。

04

信用卡告别红利增长期

回溯中信银行信用卡的发展路径,其曾是一部依靠明星高管与互联网红利精准踩点的“爆发史”:

2002年信用卡中心独立,开始聚焦高净值客群走差异化路线;2005年“招行系”高管陈劲入职后,依托互联网联名卡片快速跑马圈地,2010年发卡量突破千万张;

2014年吕天贵接任信用卡中心负责人,提出“三年三倍增”目标,全面放开线上低门槛发卡、大力推广现金分期业务,四年内发卡量从2000万跃升至5000万;

后续张明、李志涛两任负责人延续扩张思路,2021年发卡量突破1亿张,成为国内领先迈入以及规模的股份制发卡银行之一。

这一阶段,信用卡业务为中信银行贡献了大量手续费收入、消费贷款收入以及分期业务收益。

但如今行业环境已经发生变化。麦肯锡曾在全球银行业系列研究中指出,全球信用卡产业已普遍告别规模扩张的增长红利期,

这意味着,过去依靠发卡量增长带来的收益模式,正在逐渐失效。与此同时,此前高速扩张时期积累的共债风险、多头借贷风险以及部分低质量客户资产,则开始逐步暴露。

对于中信银行而言,信用卡业务则正在从过去的“增长引擎”,转变为考验风险管理能力的重要领域。

结语

1140万元罚单本身并不算重,但放在当前周期下,更像是对中信银行零售业务的一次监管侧回看。

信用卡业务曾长期支撑着中信银行零售扩张,并在2021年前后迈入亿级发卡规模。但进入存量阶段后,交易额与收入同步回落,不良率抬升,增长与风险等问题开始同时显现。

在这一背景下,管理层调整被市场赋予更多含义。2026年6月,中信银行公告吕天贵出任行长及首席合规官。这位具有零售与风险管理经验的“老将”,被视为其在增长与合规之间重新寻找平衡的关键变量。

但对中信银行而言,更现实的问题并不在于人事更替,而在于如何在信用卡红利退潮之后,重新定义零售业务的增长逻辑与风险边界。

千万级罚单,只是这一转型压力的外在显影。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。