港股打新:基本半导体 IPO 分析及申购计划

深圳基本半导体股份有限公司成立于2016年,是一家专注于第三代功率半导体——碳化硅(SiC)功率器件研发、制造与销售的“特专科技”公司。公司采用集成设备制造商(IDM)模式,业务覆盖从晶圆制造、模块封装到栅极驱动设计的全产业链。其产品主要包括车规级和工业级的碳化硅功率模块、碳化硅分立器件以及功率半导体栅极驱动,广泛应用于新能源汽车、可再生能源和工业应用等领域。根据弗若斯特沙利文的资料,按2024年收入计,该公司在中国碳化硅功率模块、分立器件及栅极驱动市场的份额分别为2.9%、2.7%和1.7%。

基本半导体本次上市募资净额7.13亿港元,资金分配如下:60%用于在未来四年内扩大公司晶圆及模块的生产能力,以及购买和升级生产设备与机器;20%用于在未来五年内开展新碳化硅产品的研发工作及技术创新;10%用于在未来五年内拓展碳化硅产品的全球分销网络;10%用于营运资金及其他一般公司用途。

招股信息:

本次全球发售股数2738.61万股,每手股数200股,招股价31.62-27.49港元,入场费6387.78港元,采用机制18C发行,认购50倍以上回拨20%,公开发售手数27386手,预计14-18万人参与,一手中签率3%左右,申购2500手稳一手。

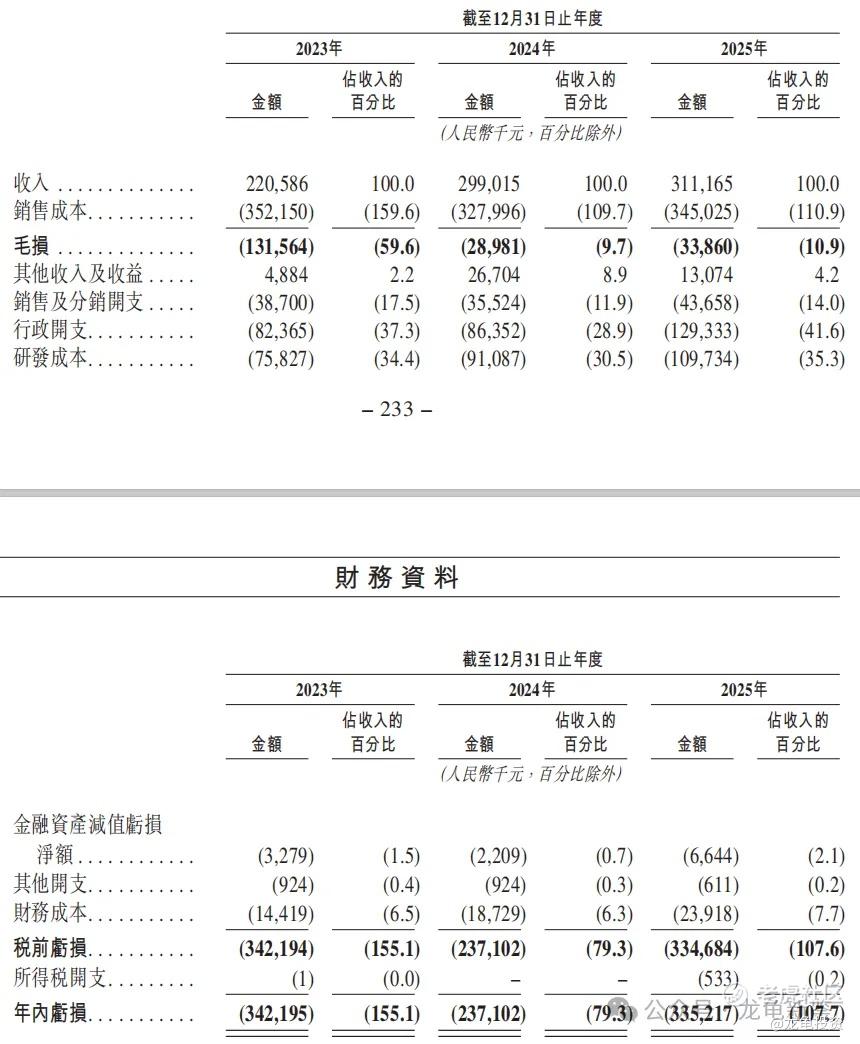

财务情况:

23年经营收入2.21亿,24年经营收入2.99亿,25年经营收入3.11亿,年复合增长率4.01%;

23年毛损-1.32亿,24年毛利-2898.1万,25年毛利-3386万,毛损率10.9%;

23年净亏损-3.42亿,24年净亏损-2.37亿,25年净亏损-3.35亿。

行业及竞争对手速览:

基本半导体所处的碳化硅(SiC)功率器件行业正处于高景气周期,受新能源汽车高压平台升级、光伏储能以及AI算力基础设施等需求爆发驱动,中国市场规模预计2029年将达428亿元,年复合增长率高达47.1%。然而,该行业竞争格局呈现高度集中的特征,少数国际头部厂商凭借先发优势占据了国内超半数的市场份额;国内企业虽处于加速追赶阶段,但整体呈现“国际巨头主导、本土头部追赶”的态势。本土厂商之间的竞争主要围绕IDM全产业链布局、车规级客户定点及产能规模展开,行业正从单纯的“缺产能”向“缺优质产能”转变,具备稳定量产能力和系统级方案能力的企业将在国产替代进程中占据优势。

竞争格局,在中国碳化硅功率市场,按2024年收入计,基本半导体排名第六,排名第一至第十的分别是:意法半导体、安森美、英飞凌、wolfspeed、天岳先进、瞻芯电子、斯达半导、时代电气、芯联集成、比亚迪半导体、华润微、罗姆。

公司IPO前完成多轮融资,最后轮完成于2025年4月,每股成本18.63,投后估值59.53亿,较发售价折让27.51%,领航资深独立投资者禁售期6个月。

碳化硅功率器件市场相关标的都涨疯了,只是公司规模还是太小了,综合对比了几家A/H上市同行公司,基本半导体目前的发行市值算合理区间,只是现在就是情绪主导一切,半导体行业现在处于风口,享受较高溢价在所难免。

本次未设基石,但有绿鞋,发行总市值83.65-96.22亿元,有入通预期引导,总体风险可控,目前热度排名第一,基本达成共识。但共识并不代表一定是最好的,公司本身质地属于二流水平,这一批里面有行业龙头,质地比基本半导体硬;基本可以搞,但不值得做为主力。

龙龟评级:

浅红(红橙蓝)。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。