【港股IPO】Momenta、东方科脉打新分析

又一次来六个,这一批不能卡6/30检讨,大概率是因为招股书快失效了,而且这六家我只提前看了Momenta和基本半导体,另外四家都还不知道公司干啥的,有的忙活咯~

Momenta:

1. 中金、德意志保荐,中金绿鞋,机制B公配10万手,量大管饱,比很多AH、18C都多。基石50%拉满,阵容也不错,有贝莱德、富达、新加坡主权基金、Oaktree等知名机构站台,其中富达和新加坡主权基金领投,各占13.29%。

2. 主做L2+智驾,技术路径为以L2+/城市NOA(Navigate on Autopilot 城市导航辅助驾驶)大规模量产为基本盘,通过民用装车获取真实道路数据,形成数据积累→算法迭代→更多装车的正向飞轮(有点像群核科技),最终用量产数据反哺L4自动驾驶落地。

目前已有超120亿公里实车里程,但这主要走量,并非L4自动驾驶里程,由于技术路线不同,小马智行和文远知行走的是L4 top down路线,分别有4000万+,5000万+自动驾驶里程。单论里程数公司断崖领先,但各自侧重点不同,公司的L4 robotaxi还在早期阶段。

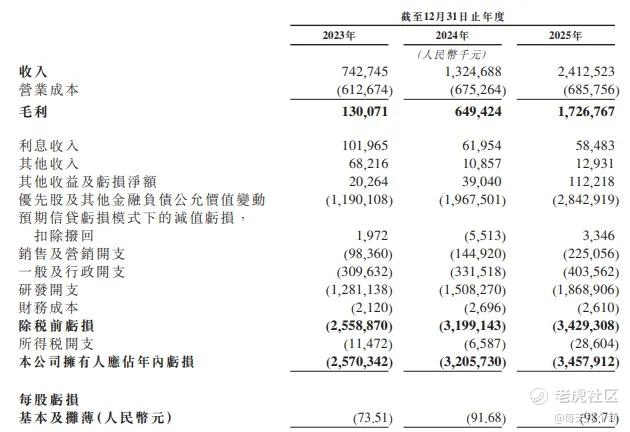

3. 公司的业绩增长极为迅速,近三年基本是一年翻一倍的几何增长速度,2025年收入已达24亿。

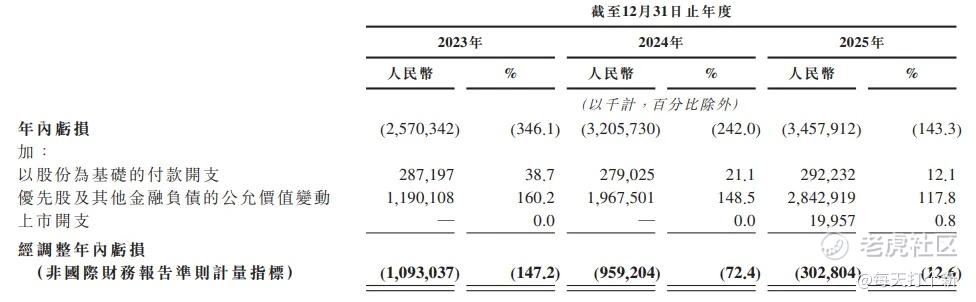

虽然依然在亏,但是毛利率大幅提高,亏损程度大幅收窄。2025年毛利率71.6%,同比增长22.6个百分点。经调整净亏损只有3亿,是2024年的不到三分之一,2023-25三年的经调整净亏损率分别为147.1%、72.4%、12.6%,减亏效果明显。

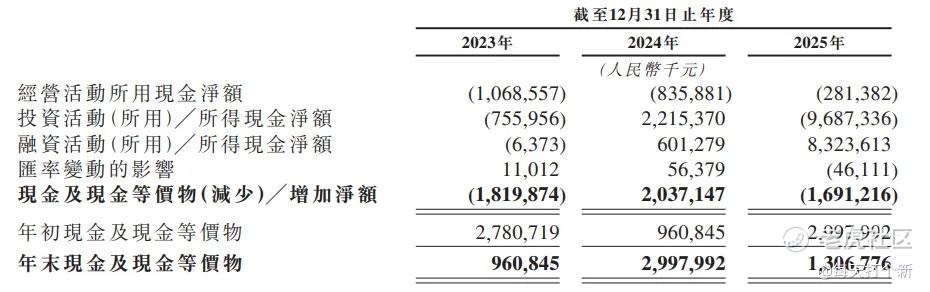

现金流方面也有明显改善,CFO净流出从2023年的10.7亿缩减到2025年的2.8亿,这样看,公司2026年CFO转正,经调整净利润扭亏不是没有可能。

4. 公司合作整车厂达24家,以中立供应商的身份覆盖全球十大车企供应商的九家,对于大车企而言,这种方式可能比深度绑定某个强生态平台(**)更容易接受。

5. 总结一下,公司走的bottom up技术路径,已有海量数据基础以及稳定增长的营收,正处于扭亏边缘,相比于依旧持续烧钱的小马和文远,公司可能是商业化路径最现实的一类公司。

本次招股市值696.3亿,28倍PS,基本对标小马智行,比文远稍贵一些。但从确定性来说,公司营收增速更快,而且即将扭亏,再加上招股价较最后一轮融资估值打了约7折,这个估值虽然没有太多水位,但还算合理。

打新指数:★★★~★★★★★(最终策略及评级发星求)

东方科脉:

1. 中信保荐、中信里昂绿鞋,公配1万手,无基石,账簿管理人中除了厨子专业户民银证券,还有一家金奥证券,没听说过吧,俺也没听过。

所以我去搜了一下:香港1、4、9持牌券商,母公司金奥国际今年2月退市,原因是财务数据存疑;持续亏损资不抵债;无核心主业,常年靠投资、放债零散创收,大股东高比例质押加杠杆,债务爆雷后实控权旁落,无人推进自救。

看上去不像个善茬,再叠加无基石.....

2. 公司做电子纸的,就是小说浏览器那玩意,不过公司主要是to B业务,给商超、物流仓储做电子标签等。

3. 位于产业链中游,公司的背板、电子墨水膜等核心原材料高度依赖上游采购,仅在模组端做切割、贴合,因此始终卡在中游代工环节,无法向上游攫取材料利润,利润率存在天花板(当前毛利率16.4%)。

2026年五大供应商占比高达78.9%,最大供应商元太(电子墨水膜全球龙头,同时也持有2.7%的公司股份)占比52.7%,公司招股书多次提及,对供应商的高度依赖使其议价能力较弱。

3.4%的研发开支也能说明公司并非研发驱动,赚的是代工“辛苦钱”,而非强技术力的附加值,走的是以量取胜,拉低成本的路线。

我看有些文章说公司增收不增利,其实公司净利率一直维持在4.5%-5%之间,而且2025年原本还能再增长一些(同比增长0.04个百分点),但是汇兑损失以及财务开支拉低了利润,这部分差额有1300万左右,算上这部分,公司2025年净利润应该约为9300万,净利润率5.4%,同比增长0.8个百分点。

4. 行业明显是一个弱Beta行业,2025整个市场的规模也只有82亿,在规模未破百亿前,增长已经开始失速,2021-25年年化增速24.3%,2025-30年就只有9.9%。

这个增速有多老登呢?这么说吧,根据海天味业去年的招股书,酱油的市场规模年化增长都有7.4%,而且酱油可是千亿赛道,你电子纸咋比。

公司当前在全球17亿的营收,就能在全球排第二,市占率20.8%,可以说,这是一个能看到天花板的行业,而且天花板不高。

5. 看看估值吧,公司本次上限定价51.8亿,PS为3倍,可比公司亚世光电3.6倍,京东方1.4倍,ST清越0.6倍。

这是全球五大电子纸供应商中,除公司外另外四家的其中三家,京东方业务比较杂,规模很大,可比度有限,ST清越财务造假,同样仅供参考,亚世光电可比度相对高一些但是他们电子纸和液晶屏业务各占50%,且电子纸业务毛利率远低于公司,仅仅5.6%。

如果将亚世光电的毛利率与公司拉齐,那么亚世2025年就是0.5亿净利润,其市值为34.5亿,PE为69倍,公司的PE为65倍。可以说,公司完全就是按照亚世光电来定价的。

但是,折价率你考虑了吗?这种小市值制造业老登股的折价率有多惨心里没数?钧达股份3折,美格智能4折,吉宏股份表现优秀,6折。也就是说,如果参考这个表现相对不错的吉宏股份,公司如果市场化发,也就破发个40%吧。

这时候有人就要说了,公司2021年底最后一轮融资估值较本次IPO仅折让36.7%,这还不良心?

估值确实没怎么涨,问题是你净利润也没涨啊兄弟,2022年净利润0.9亿,经过3年"快速发展",2025年净利润0.8亿。

还有一个点,排名第四的亚世光电5亿营收只有5%的毛利率,公司能做到16%的毛利率很牛逼,不过,向上还能有多少空间呢?而且,2022-24年毛利率连续三年下滑,公司初次递表A股的时候,这个点就是证监会的重点问询对象。

综上,这个价格肯定是贵了,但是没有基石,以及金奥证券港股IPO首秀,要不要博厨子,就看你自己的了。

打新指数:★★~★★★(最终策略及评级发星求)

PS:本来今天写三家的,但是早上带着xdm薅礼邦和白鸽的羊毛去了,浪费了半天,导致今天看不完了,明天写四家吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。