每周市场观点-市场策略周报

一、 港股回顾:

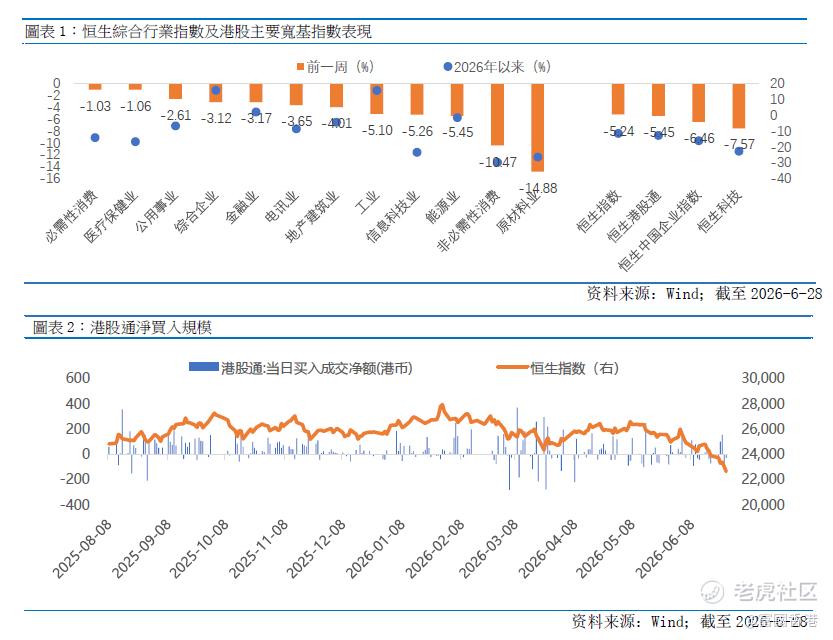

大市表现疲弱,科技股领跌: 过去一周港股主要指数全面下挫。

恒生指数下跌 5.24%

国企指数下跌 6.46%

恒生科技指数下跌 7.57%

板块呈「防御性」分化:

较抗跌: 必需性消费(-1.03%)、医疗保健(-1.06%)、公用事业(-2.61%)。

跌幅显著: 原材料业(-14.88%)、非必需性消费(-10.47%)、能源业(-5.45%)。

资金动向「越跌越买」: 南向资金(北水)在市场调整期间逆市加仓,单周净买入达 89.24亿港元。

下跌主因: 美国通胀降温进度未如理想,加上经济展现韧性,令市场对美联储加息或维持高息的预期升温,从而压抑了风险资产的估值。

二、美国宏观经济数据

美国经济数据全面强化了市场对货币政策的「鹰派」预期,成为压制港股的主要外部因素:

通胀反弹且具黏性:

美国5月整体PCE物价指数按年升至 4.1%,核心PCE升至 3.4%,均创下近年新高。

5月个人收入与消费支出双双增长0.7%,高于预期,显示美国人在高物价下消费力依然强劲,这直接推高了美联储加息的预期。

经济景气度回升:

6月美国综合PMI升至 52.2(创五个月新高),当中制造业更升至 55.7,创2022年5月以来最高水平。

不过,企业端仍面临地缘政治及关税带来的成本压力,且就业人数出现下滑。

GDP增速大幅上调:

2026年第一季美国实际GDP年化增长率终值由1.6%上调至 2.1%,经济动能明显回升,为美联储维持高息政策提供了强大后盾。

三、 后市展望与投资策略

大市预测:震荡寻底

阻力: 港股向上空间短期内仍受制于海外资金紧缩及内地经济复苏的步伐。

支持: 下跌风险相对有限,随著负面因素逐渐被市场消化,港股有望在震荡中找到底部。未来若美债息见顶回落,将成为推动港股反弹的核心动力。

内部驱动力: 内地经济正处于渐进修复阶段,未来的政策预期及即将公布的企业中期业绩,将成为主导市场方向的关键。港股估值中长期修复的逻辑并未改变。

建议配置方向:

红利资产(收息股): 在高息环境下,具备稳定现金流及防御属性的板块(如公用事业、电讯等)。

高性价比成长股: 经历大幅调整后,盈利预期已充分反映在股价上、且有实际业绩支撑的细分科技或成长板块。

风险提示:

本文件仅供资讯参考用途,并不构成买卖任何投资产品的要约或招揽,亦非提供任何意见或建议。本文件所载资讯并未考虑您的具体投资目标、财务状况或个人需求,不应依赖其作为专业意见的替代品。在作出任何投资决策前,您应寻求独立的专业意见。

投资涉及风险,包括可能损失本金。过往业绩并不表示将来基金回报。基金单位的价值可升可跌,未来回报并不保证。投资者于投资前应阅读基金的销售文件,包括其章程及风险因素。 阁下可于以下网站https://www.fullgoal.com.hk/en(此网站内容未经证监会审阅)取得基金的香港资料。

本资料由富国资产管理(香港)有限公司发行,并未经香港证券及期货事务监察委员会审核。本文件中的部分资讯取自于相信为可靠的第三方来源,惟我们对其准确性、完整性或时效性不作任何陈述或保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

$恒生指数(HSI)$ $FG恒生红利(03031)$ $腾讯控股(00700)$ $建滔积层板(01888)$ $阿里巴巴-W(09988)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。