岸迈生物冲刺港股IPO:主攻癌症和自身免疫性疾病治疗,产品研发期业绩不稳,背靠德诚和元禾等知名资本

双抗药企岸迈生物递表港交所,多款肿瘤管线处于临床阶段,业绩波动较大,国投创新和元禾等一线机构参股

据港交所6月24日文件,岸迈生物科技有限公司(以下简称“岸迈生物”)递交招股书,准备在港股IPO上市。

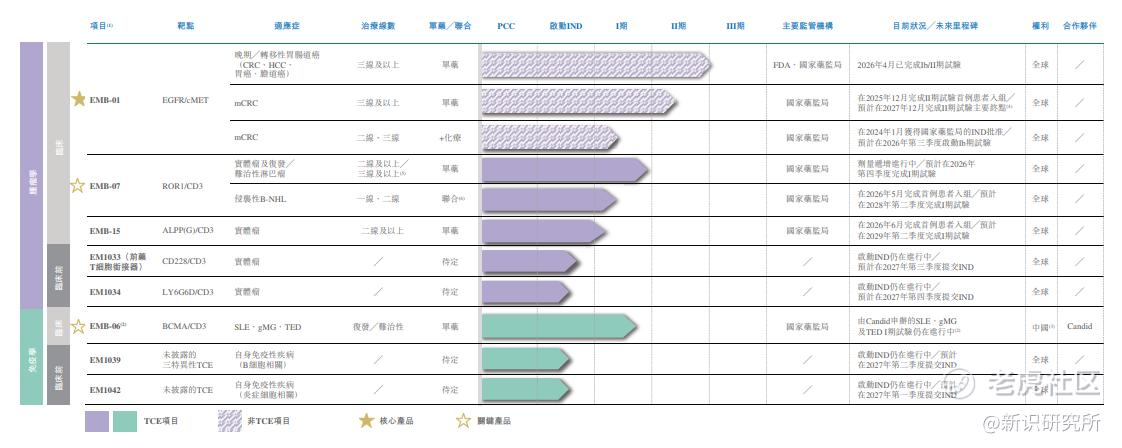

岸迈生物成立于2015年,是一家处于临床阶段的生物技术公司,专注于开发治疗各类癌症和自身免疫性疾病的双特异性抗体疗法,自主研发四款处于临床阶段的候选药物管线,包括EMB-01(核心产品)、EMB-06、EMB-07、EMB-15,以及四款临床前候选药物,包括EM1033、EM1034、EM1039及EM1042。

其中EMB-01是一种同时靶向EGFR和cMET的四价双特异性抗体,用于治疗转移性结直肠癌,该产品是全球率先进入治疗结直肠癌II期试验的EGFR/cMET双特异性抗体之一。

EMB-06是一种靶向BCMA和CD3的重组人源化双特异性抗体,用于治疗R/R MM(骨髓浆细胞癌症)和自身免疫性疾病;EMB-07可同时靶向CD3和ROR1,是一款全球处于临床开发阶段的领先ROR1靶向T细胞衔接器,有望成为治疗表达ROR1癌症的疗法,用于治疗淋巴瘤。

岸迈生物目前仅有四位客户,包括Vignette Bio,Inc.、Candid、Almirall及Juri,供应商主要包括CRO及CDMO。

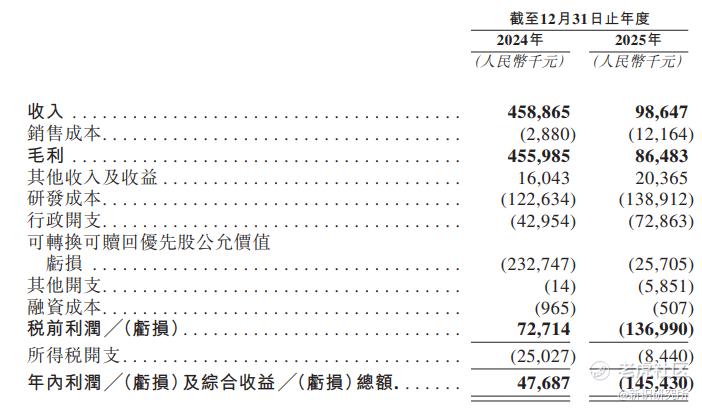

根据岸迈生物招股书财务数据显示,其2024-2025年的收入分别为4.59亿元、9865万元,毛利分别为4.56亿元、8648万元,毛利率分别高达99.4%、87.7%,期内利润分别为4769万元、-1.45亿元,2025年亏损主要因为研发投入和行政开支,以及与优先股有关的以公允价值计量且变动计入当期损益的金融负债的公允价值变动。

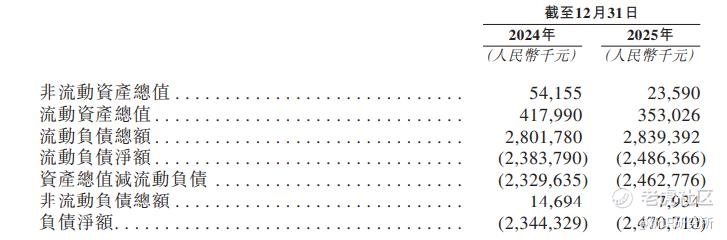

截至2025年末,岸迈生物的流动资产规模为3.53亿元,流动负债总额为28.39亿元,负债规模较大主要由于向投资者发行的优先股计入流动负债,后续这些优先股将在IPO后转为普通股,此后将不再录入负债而是转为权益。

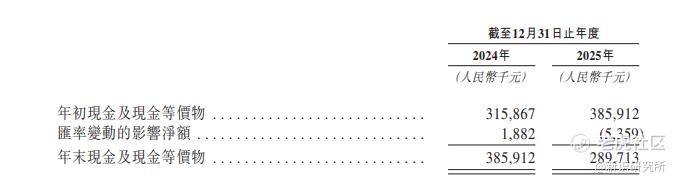

截至2025年末,岸迈生物持有现金及现金等价物规模为2.9亿元。

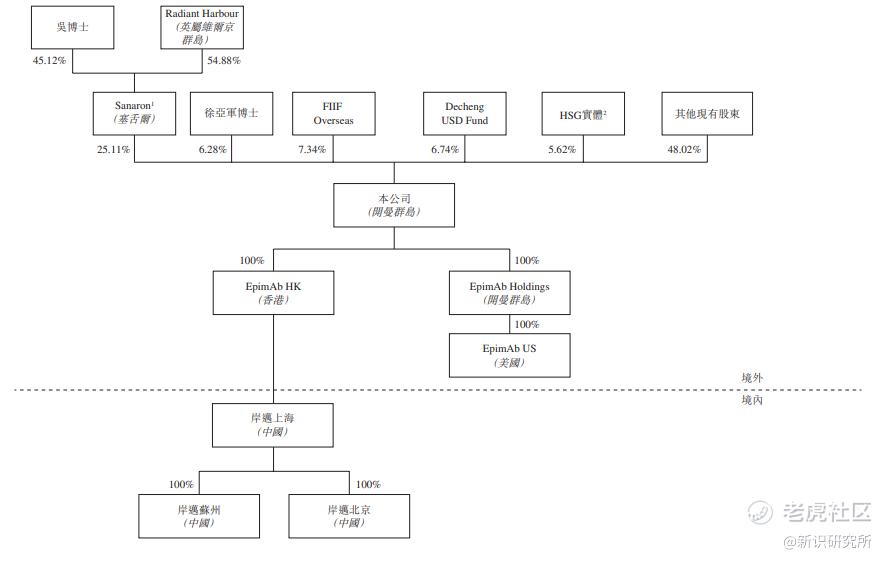

股东层面,本次IPO前公司创始人、董事长/CEO吴辰冰通过Sanaron持股25.11%,其中吴辰冰个人持有Sanaron45.12%股份,剩余54.88%则由吴辰冰配偶金女士为实权持有人的信托持有,因此吴辰冰合计通过Sanaron控制公司25.11%的表决权,为公司的实际控制人,其他自然人股东包括徐亚军博士(早期天使投资人),持股6.28%。

机构股东层面,FIIF Overseas(国投创新)持有7.34%股份,Decheng USD Fund(德诚资本)持有6.74%股份,HSG实体(元禾系基金)持有5.62%股份,其他现有股东合计持股48.02%。

本次IPO募资主要用于核心产品EMB-01临床开发、两款关键TCE管线(EMB-06、EMB-07)临床推进、扩充早期临床前管线,平台技术迭代、补充营运资金及一般公司用途。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。