高盛给出104港元目标价,林清轩618增长跑赢国际大牌意味着什么?

如果说过去几年资本市场对于国货美妆的关注重点是“流量红利”,那么2026年618更像是一场关于品牌力与产品力的集中验证。

在行业整体进入理性消费阶段、流量增长逐渐见顶的背景下,高端护肤赛道正在出现新的变化。一边是国际品牌整体保持稳定增长,另一边则是部分国产高端品牌开始进入规模化兑现阶段。其中,林清轩成为今年618期间最受关注的案例之一。

根据林清轩发布的618战报,今年618期间,品牌线上全渠道GMV同比增长超过100%。其中,抖音平台GMV同比增长超过200%,微信渠道GMV同比增长超过100%,天猫自营、京东均实现30%以上增长,展现出较强的全渠道运营能力。

与此同时,林清轩在多个核心细分类目持续领跑,夺得抖音面部精华油类目TOP1、化妆水/爽肤水类目TOP1等多个榜单第一,进一步巩固了其在高端国货护肤赛道的优势地位。

相比销售数据本身,更值得关注的是资本市场对于这一增长趋势的认可。

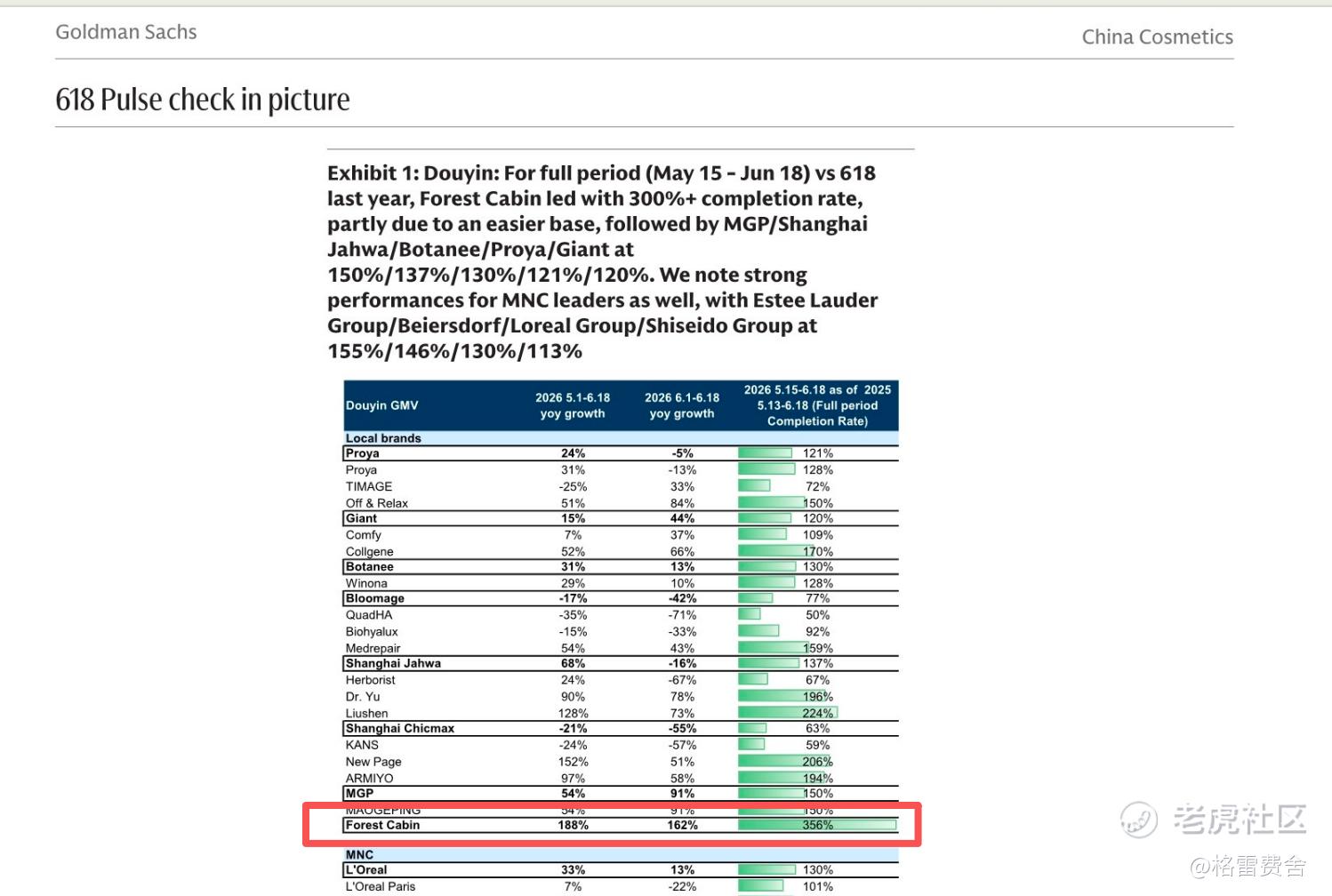

近日,知名国际投行高盛发布《2026年618中国美妆行业追踪报告》,对抖音平台主要美妆品牌销售表现进行了系统梳理。报告指出,本轮618期间,海外高端品牌整体仍保持领先地位,但中国本土高端品牌展现出更强的增长弹性,其中林清轩与毛戈平成为最具代表性的增长案例。

数据显示,2026年5月1日至6月18日期间,林清轩抖音渠道GMV同比增长188%;6月1日至6月18日期间,同比增长仍达到162%。在高盛统计的重点品牌中,林清轩618全周期销售完成率达到356%,位居覆盖品牌首位。

值得关注的是,高盛并未将林清轩视作传统意义上的大众国货品牌,而是将其归入“Domestic Premium(国产高端品牌)”阵营,与国际高端品牌放在同一维度进行比较。报告认为,该群体整体增速已经明显跑赢国际同档次品牌。

这背后反映出的并不仅仅是一场大促活动的成绩,而是中国高端美妆市场正在发生的结构性变化。随着消费者对于本土品牌认可度不断提升,具备科研实力、产品创新能力和品牌势能的国产品牌正在获得越来越多市场份额。

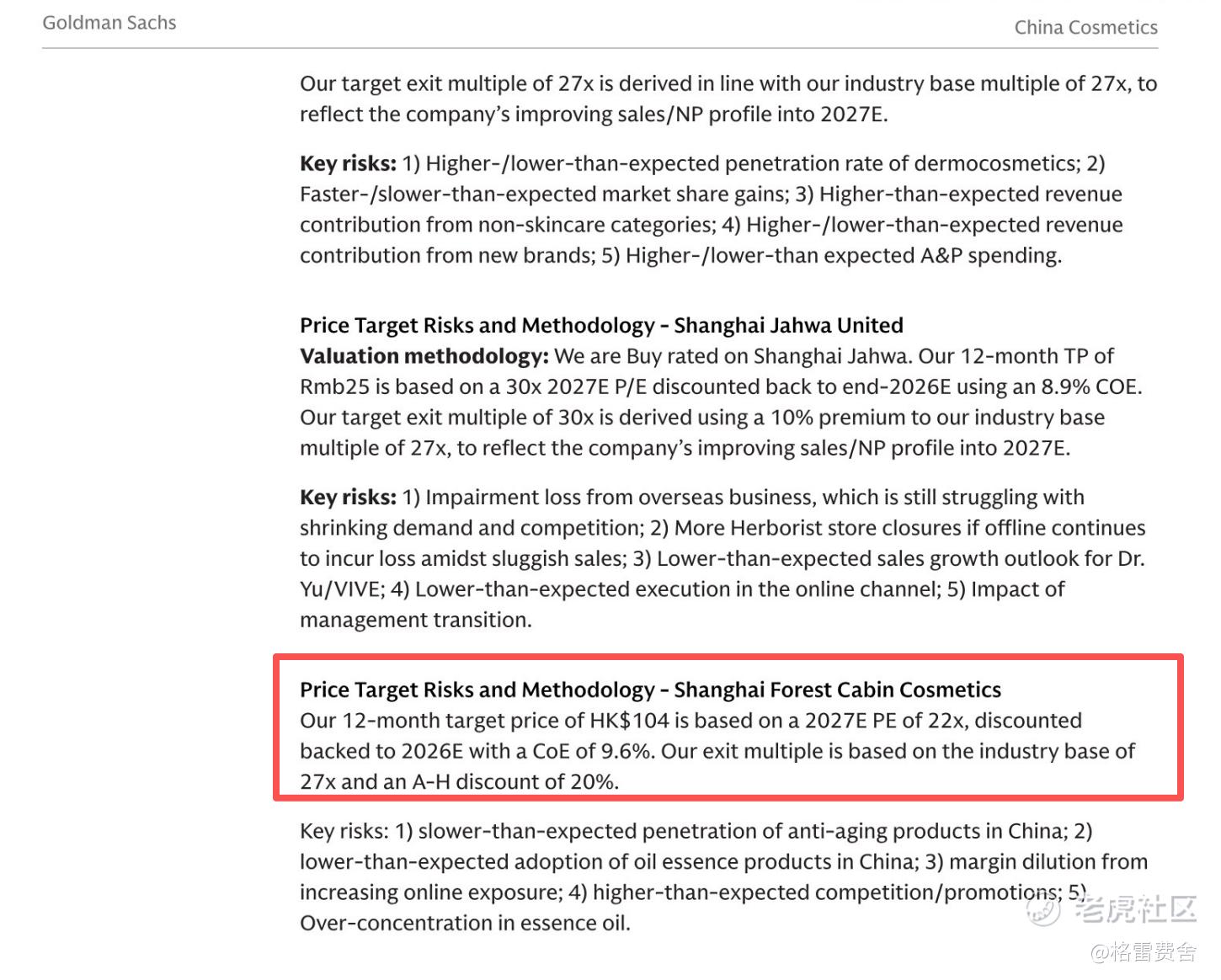

换句话说,在高盛看来,林清轩的增长并非单一促销活动带来的短期爆发,而是高端国货品牌竞争力持续提升的缩影。基于对其未来成长性的判断,高盛给予林清轩“买入”评级,目标价104港元。

资本市场的看好,最终仍然要回归产品本身。

从销售结构来看,今年618期间,林清轩核心产品矩阵继续保持强劲表现。山茶花精华油、小金珠精华水、黑金霜等明星产品持续热销。其中,山茶花抗皱修护精华油作为品牌核心大单品,累计产销已突破6500万瓶,并连续12年保持国内面部精华油品类销售额第一。

与此同时,林清轩今年推出的美白油成为618期间最受关注的新品之一。

数据显示,该产品先后获得天猫美白提亮面部精华油新品榜TOP1、京东面部精华新品榜TOP1,并进入抖音面部精华好评榜TOP2。上市时间不长便快速形成市场声量,也成为林清轩新的增长引擎。

事实上,美白油的走红背后,是林清轩向高端美白赛道发起冲击的重要一步。今年5月举行的CBE中国美容博览会上,林清轩正式提出“细胞级以油养白”理念,进军千亿级美白赛道。从深耕抗老主流赛道,到切入高端美白市场,林清轩正在尝试打开新的成长空间。

对于护肤品牌而言,打造第二增长曲线的重要性往往不亚于维持核心单品竞争力。美白油的快速起量,也为市场提供了观察品牌产品创新能力与品类扩张能力的新样本。

回过头来看,高盛此次给予积极评价并设定104港元目标价,本质上并非基于一次618大促的短期表现,而是对其长期成长逻辑的重新审视。

从行业层面看,中国高端护肤市场正在经历从国际品牌主导向多元竞争格局演变的过程;从企业层面看,林清轩则正在完成从单一爆款驱动向产品矩阵驱动的发展阶段跃迁。

当国产品牌开始具备持续研发能力、稳定复购能力以及高端定价能力时,其估值逻辑也将逐步从“国货替代”走向“品牌价值创造”。

而这,或许正是高盛此次重点关注林清轩背后的核心原因。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。