上市公司获一次性大额收入并非中长期良好买点

日前在社区看到有投资者说 $和铂医药-B(02142)$ 因与安进专利诉讼胜利将获得一笔不菲的收入,因此看好股价中期的表现,我觉得以这个理由买入和铂是要吃大亏的,更何况创新药近期还弱势。

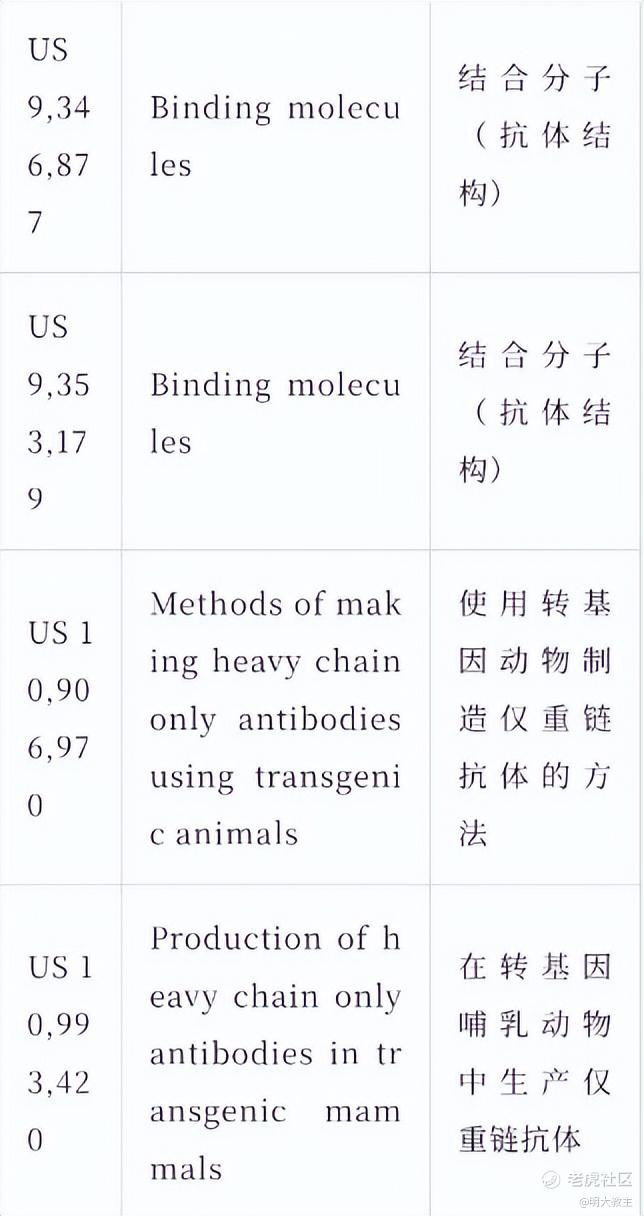

和铂医药以上述四项专利侵权为由起诉 $安进(AMGN)$ ,可陪审团认定安进侵权并做出向和铂2020万美元损害赔偿裁决的同时,也因 “缺乏明确性”宣判和铂US 9346877和US 9353179两项专利无效。个人觉得和铂发起的第一代转基因小鼠技术之争是有必要的,但结果有些“杀敌一千,自损八百”了。

况2020万赔偿和铂能不能拿到还存在不确定性。安进必然会向法官提交动议,要求法官推翻陪审团的裁决。后面闹到美国联邦巡回上诉法院是大概率事件,最终结果没出之前不应太过乐观。

可比案例中最为人熟知的是打了10年之久的CVC团队与博德研究所之间关于CRISPR基因编辑技术的侵权案。2017年美国专利审判与上诉委员会裁定该案时,认为两份专利不构成“同一发明”,双方可分别享有独立的专利权。后美国专利商标局终审判决又改判为CVC团队保留基础系统专利,博德研究所保留真核细胞应用专利······

而同样的诉讼,欧洲专利局则给出了不同的判决结果。欧洲专利局在限制了部分CVC权利要求范围的前提下,因CVC专利优先权日更早,博德研究所的欧洲专利因“缺乏新颖性”被撤销。可见美国联邦巡回上诉法院确实可能给出不同的判决结果,且各国对专利诉讼案的判决结果也可能大相径庭。

如我国专利法是以《中华人民共和国专利法》为核心构筑专利保护框架,在专利审查时使用的是“绝对新颖性”标准,且存在“抵触申请”概念(即他人在申请日前申请、日后公开的专利申请可破坏新颖性)。美国奉行英美法系的判例法,无“抵触申请”概念,主要以“现有技术”和申请时间为原则判断新颖性。判定专利是否侵权时,我国采用的是“确定最接近现有技术”、“区别特征”、“判断是否显而易见”的“三步法”标准,美国则采用“Graham要素”判断。哪怕是同一案例,在不同国别间也可能出现不同的判决结果。

即使和铂最终能够拿到安进这笔2020万美元的款项也只是一次性收入,并不会拔高长期估值中枢。类似案例可参考 $科伦博泰生物(06990)$ 与宜联生物的商业纠纷案。尽管前者在本月收到了后者一笔不菲的款项,且还有望获得来自于宜联的远期商业化分成,但科伦博泰并未因此呈现趋势性上涨,只有“单日行情”。投资者以胜诉能获得一次性赔款为由加仓和铂并非明智之举。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。