老登股转AI股,下半年的机会在这!

最近2天半导体的回落,让投资者开始对AI泡沫产生更大的问号,特别是一些刚从老登股搬到AI股的朋友,都会统一问一个问题,还能买吗??

首先我们要了解6月底至7月准备出阶段性顶部/回调的原因,因为4-6月的大涨,提前PRICE IN了不少半导体估值的空间,而7-8月是Q2财报的密集期,交试卷了,得看谁是吹牛谁是货真价实的,所以有这些震荡非常正常,特别是ETF中线玩家,这些震荡正是再次入场的机会。

但需要强调的是,AI不是以前的白酒,随著时间等业绩增长就行,AI是一条非常完善,具备上中下游整个产业链的版块,随著迭代,每一波的”行情”的主角都会不同,所以搞清楚2026年下半年和2027年的主要方向才是当下最关键的难点。

对于老登股的朋友们来说,要知道2026年大涨的AI不是$英伟达(NVDA)$ 的GPU,而是存储的$闪迪(SNDK)$ ,$希捷科技(STX)$ (HDD),$西部数据(WDC)$ ; CPU的$英特尔(INTC)$ $美国超微公司(AMD)$ ; ASIC,CPO的$迈威尔科技(MRVL)$ $博通(AVGO)$ ,材料的$应用材料 (AMAT.US)$ $泛林集团 (LRCX.US)$ , ,光的$康宁 (GLW.US)$ $Lumentum (LITE.US)$ $Coherent (COHR.US)$ $Lumentum (LITE.US)$ 等等股票; 而NVDA年初至今只涨了10%不到,但上面这些都是100%起跳,那逻辑/原因是什么呢?

其实就1个,涨价带来的业绩确定性。只有确定性的业绩才能在高位支撑得住这么高的估值,直到增速放缓,估值模型得出的数值开始对半砍之前,就是泡沫被刺穿之时,在没慢下来之前,一切都合理。而这些涨价的”东西”全部来自于一个大铁盒子”AI服务器”。

最近2天半导体的回落,让投资者开始对AI泡沫产生更大的问号,特别是一些刚从老登股搬到AI股的朋友,都会统一问一个问题,还能买吗?? 首先我们要了解6月底至7月准备出阶段性顶部/回调的原因,因为4-6月的大涨,提前PRICE IN了不少半导体估值的空间,而7-8月是Q2财报的密集期,交试卷了,得看谁是吹牛谁是货真价实的,所以有这些震荡非常正常,特别是ETF中线玩家,这些震荡正是再次入场的机会。 但需要强调的是,AI不是以前的白酒,随著时间等业绩增长就行,AI是一条非常完善,具备上中下游整个产业链的版块,随著迭代,每一波的”行情”的主角都会不同,所以搞清楚2026年下半年和2027年的主要方向才是当下最关键的难点。 对于老登股的朋友们来说,要知道2026年大涨的AI不是$英伟达 (NVDA.US)$ 的GPU,而是存储的$闪迪 (SNDK.US)$ ,$希捷科技 (STX.US)$ (HDD),$西部数据 (WDC.US)$ ,$美光科技 (MU.US)$ ; CPU的$英特尔 (INTC.US)$$美国超微公司 (AMD.US)$$Arm Holdings (ARM.US)$ ; ASIC,CP...

一开始里面最重要的是GPU,因为刚开始大家都要抢资源给大模型做预训练,所以NVDA涨最多,直接掌控定价权,但随著预训练把人类数据都练完了,要开始把大模型商业化了,去到用户手上,进行最多的就是”推理任务”,所以CPU的角色又重新得到了提升,由当时1颗CPU配8颗GPU,到现在1颗CPU配2颗GPU,在GPU不变的情况下,CPU由1颗变成了4颗的需求,所以INTC,AMD,ARM,AVGO,MRVL等大涨了。

随著推理任务的上下文愈多,要搬运的数据就指数级的增长(KV Cache膨胀),过往内存在pcb上离gpu差不多10厘米,带宽不够,功耗太高,所以催生了把DRAM堆叠成HBM贴在GPU旁边,再一起用台积电的2.5D COWOS技术封装起来,造就了今天的海力士,三星和美光的涨势。

而这种缩短距离,同样发生在”光”里,电信号转为光信号向外面其他服务器传输/交互时,中间铜线的距离超过了2米就会丢包,误码率上升,所以本来是个可插拔的光模块,就变成将里面的光引擎往交换机里与ASIC芯片放一起,从NPO近封装到CPO共封装的做法,这里对1.6T光模块和封装CPO良率是个挑战,也是下一个主线之一。

所以搞来搞去就是把这AI服务器弄得更快,更猛,就想尽办法让性能提升,同时在处理好里面的热,电压等的问题,所以上一年NVDA推出800V的时侯市场还未开始炒,而随著时间,VERA RUBIN需要用到液冷的$Vertiv Holdings (VRT.US)$ ,金钢石散热的$Coherent (COHR.US)$ ,玻璃载板的$康宁(GLW)$ ,高压转换的SIC,GAN就成了下一步需要用到的材料而炒作的标的。 那下半年/下一年主线会是什么呢??

很多大佬都不约而同说出:先进封装。也就是$台积电(TSM)$ 的COWOS,COPOS,$英特尔(INTC)$ 的EMIB-T技术。原因是芯片快要遇上摩尔定律的极限,芯片里塞不下更多的晶体管了,功耗墙和热密度难以控制,漏电严重,建厂贵,投入产出比不符合经济数学。所以先前华为就出了”轁定律”,而老美这边用先进封装解决,先进封装分为同构和异构,同构是指多颗相同计算DIE拼一起,提升面积,算力扩展;异构是指不同类型的芯片集一起,如GPU+HMB,CPU+I/O ;而先进封装本来应该和几何缩微压缩晶体管同步发展的,但过去几十年市场都选择只提升晶体管,没人愿意为封装研究/投入更多(微缩更符合经济学),而现在缩不了了,就往先进封装去冲,所以我说AI不缺机会,每只股票都有可能是下一个主角,现在才开始一点都不迟,高处不算高,知道市场方向才是关键。

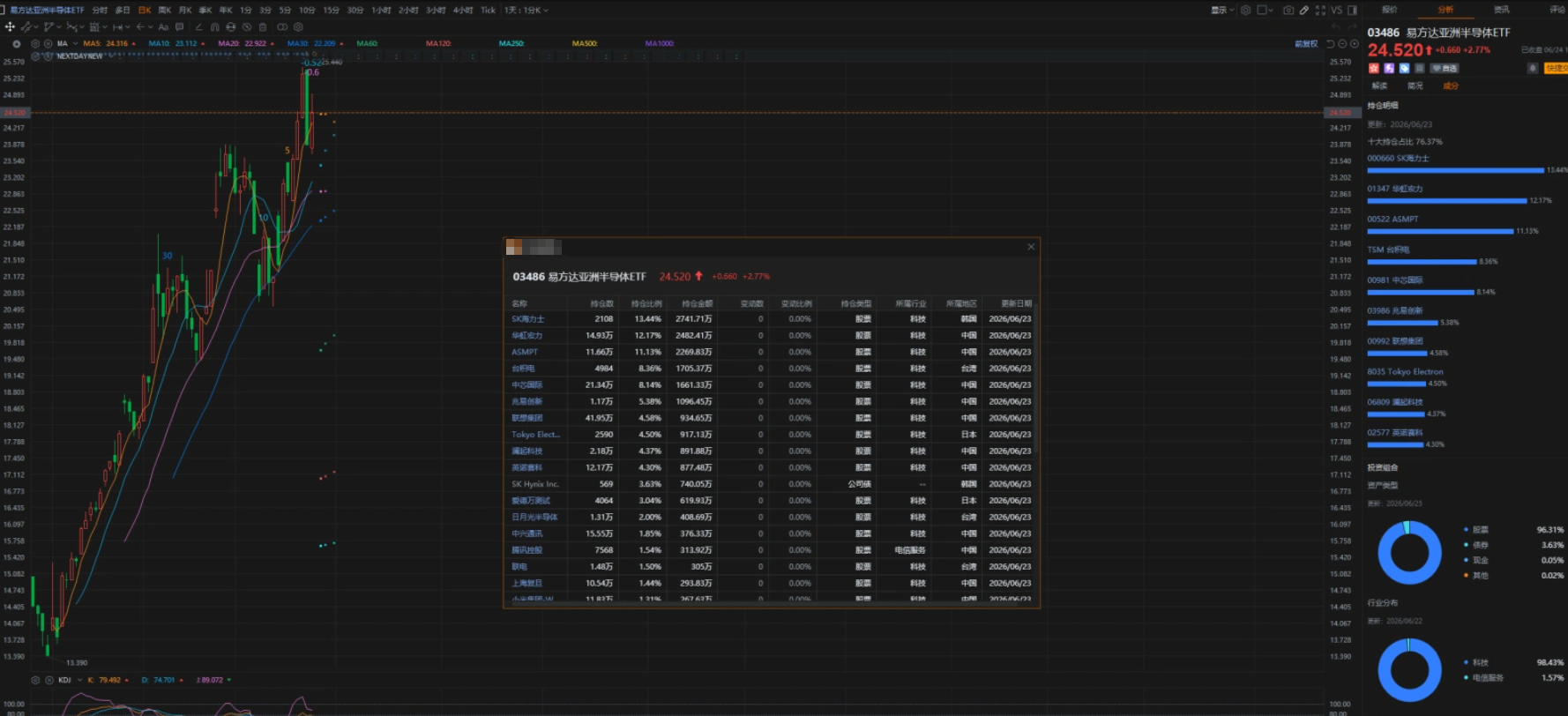

那作为中线有哪些ETF最符合呢??没错就是之前一直提的$易方达亚洲半导体(03486)$ ,亚洲半导体

在我看来他的优点在于选股很超前,里面的主要持仓版块从几大方向都与未来1,2年的方向高度相关。

先进封装的$台积电 (TSM.US)$ (市场绝对垄断,先进封装COWOS,未来还有COPOS,被英伟达和英特尔长期包著,而且还有小弟$日月光半导体 (ASX.US)$ $艾马克技术 (AMKR.US)$ 帮他做WOS端);

SK海力士(HBM大龙头,与SANDISK一起标准化HBF);

$中芯国际 (00981.HK)$ +$华虹宏力 (01347.HK)$ (一个是先进制程,今天TSM宣布涨价;一个是成熟制程,800V的功率器大龙头)

$ASMPT (00522.HK)$ (卖封装机器的龙头)

$联想集团 (00992.HK)$ (中国唯一NVDA认证AI服务器一条龙的服务商,服务器估值增长进入双主营收,估值低)

$兆易创新 (03986.HK)$ (吃掉了三星海力士不要的DRAM市场,美滋滋,还有NOR FLASH等同时受益)

$英诺赛科 (02577.HK)$ (上面提到的GAN功率器龙头)

就这几只加起来就有80%的权重比例,已经算是非常纯正的一只ETF,在即将面临的Q2业绩时间里,无论业绩如何,他们都是未来方向的主要角色,所以任何下趺都是机会,作为短线投资者应区分”利好利空程度”从而择时介入;作为中线投资者,任何下趺都是机会,甚至定投也是一个较大众/平滑的做法。

PS:时间有限,无法对每只股票的估值进行分析+总结,如没爆雷的点,估值可以暂时忽略,继续”投资未来”,直到行业发生重大止步,才考虑看转大势。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。