跟着资金,感受趋势

文 | 陈宁迪

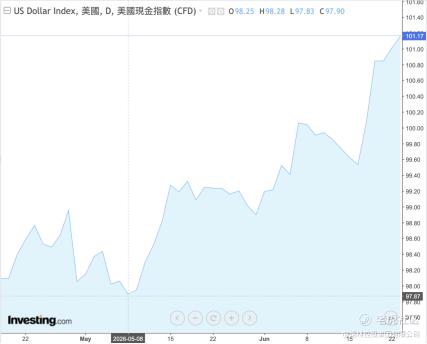

2026年5月凯文·沃什就任美联储主席,其降息缩表主张开始驱动美元指数显著走强,6月23日达到了101.17,创下近一年来新高。

美国有担保隔夜融资利率(SOFR)在近两个月显著高于联邦资金有效利率(EFFR),说明银行系统的钱开始变紧了。因为SOFR利率是抵押国债借钱的利率,正常情况下SOFR应低于联邦基金有效利率,因为一个有抵押一个没抵押,充分说明市场流动性偏弱了。

01

资本市场呈现K型走势

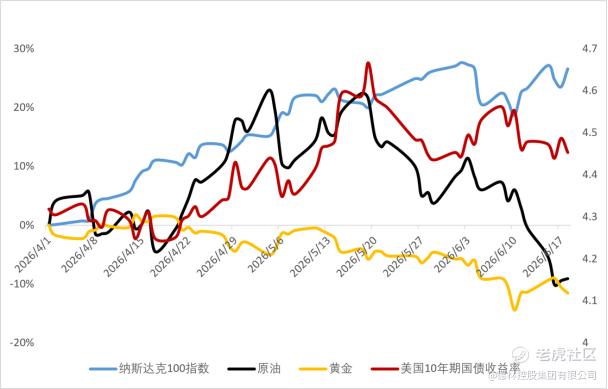

随着资金收紧,市场出现了明显的K型分化。一边是AI、存储相关的股票屡破新高;一方面,黄金、石油、国债等资产价格持续低迷。下面这张图展示了今年4月以来各类资产的收益情况。

黄金进入熊市。截至6月23日,现货黄金报4110美元/盎司,较5400美元的高峰已经跌去1300美元。一直都唱多黄金的高盛最近也发布研报称将2026年黄金目标价从每盎司5400美元大幅下调至4900美元。

原油价格因为美伊冲突有望结束进入了下行通道。4月7日,美国和伊朗在伊斯兰堡达成停火两周的协议,伊朗确认重新开放霍尔木兹海峡,原油从112美元的高点开始回落。虽然美伊谈判多次反复,一波三折,但是双方最终在6月22日宣布达成协议。原油价格有望回落到更低的水平。

凯文·沃什的货币政策纲领是——降息缩表。鉴于美国短期通胀在高位(5月CPI为4.2%),加上6月17日的美联储议息会议通过了相对鹰派的声明,年内加息概率大幅上升。美国十年期国债利率可能在目前4.5%的基础上进一步走高。

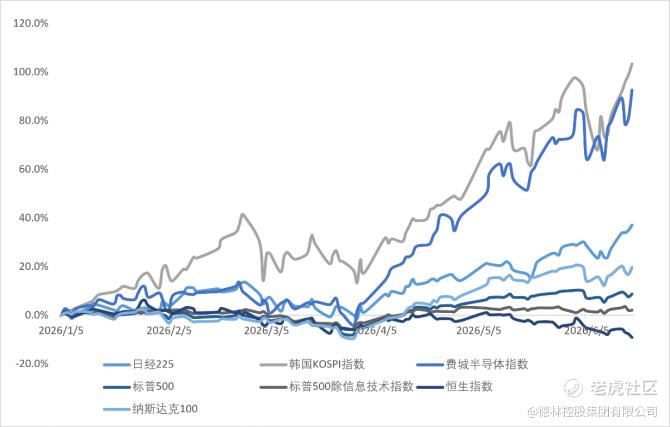

唯一热闹的就是股市了,韩国综合股价指数半年涨了99%,费城半导体指数涨了103%,日经指数半年时间涨了38%。相反,标普500只涨了8.15%,如果排除科技股,标普500的涨幅只有2.1%。所以我们可以更进一步说,唯一热闹的就是 AI 概念股了。韩国综合股价指数的涨幅全靠三星和SK ,因为这两家的市值占韩国股市总市值的50%。日本股市上涨铠侠是最重要的推动者,该公司股票一年涨了3513%,目前市值超过丰田成为日本第一,市盈率91倍。股价上涨的原因也是 AI 概念推动,铠侠的闪存供不应求。

大家看到的是AI的热度,AI改变世界的可能,AI改造人类的可能。我看到的是资本永不眠,周期永远在。

02

历史上的周期

远的不说,就拿我亲身经历过的事情举例。2003年我在投行工作,当时我负责液晶面板产业。液晶面板最初是1968年在美国诞生的,但后来日本成为了这个产业的王者。精工爱普逊、夏普等公司占据重要地位,1994年,日本在全球面板产业的市场份额已高达94%。而韩国眼见日本的成功,试图复制日本的路径,以三星、LG、现代集团为代表的韩国企业开始追赶。1997年,韩国企业成功抢占了日企的市场份额。1999年,三星以18.8%的份额位居全球平板显示器市场榜首,LG达到16.2%,名列第二,一举超过曾连续霸榜多年的夏普。韩国企业可谓是风头无两。

当时的液晶显示面板的技术迭代非常迅速,就像今天的显卡和大模型一样,每3个月、6个月就要迭代一次。当时的液晶显示屏屏幕不断变大、变薄,色彩解析度不断变高。每一代的投入都是数百亿级别。当时韩国已经是第六代了,而中国只到了第三代。我当时在韩国的工作就是为国内的企业收购韩国企业淘汰掉了第四代的产业链。

时间到了2007年,市场逻辑发生了巨大的变化,之前没有人能够预料。不是因为技术落后了,也不是因为竞争对手。而是iPhone手机问世了。智能手机的出现改变了人们的行为习惯,人们不再热衷追求更大更薄的电视,而转向小小的手机上。而手机显示面板只需要第四代技术就够了,为什么还要那么大的投资呢?这一小小的行为习惯改变让韩国此前的巨额投资全部泡汤。而中国后来居上,不断拉低价格,最后导致韩国的产业地位被中国替代掉。这是我经历的第一个行业泡沫。

2007年前后,市场上的资金都去了美国房地产市场,房地产相关的金融产品热销,就是后来的MBS。后来的事情大家都知道,金融风暴。金融风暴后,市场的资金开始去到消费板块,因为这是确定性很强的产业。金融风暴时,在S&P 500暴跌约-37%的极端环境中,必需消费品全年下跌约-14%至-15.4%,成为唯一相对最抗跌/表现最好的板块。

2015年资金又聚集到了互联网产业,苹果市值6834亿美元,成为指数权重榜首,纳斯达克综合指数在2015年7月触及5231.94点的阶段性新高,打破了2000年互联网泡沫破裂以来的纪录。

2020年开始,疫情导致线下消费都萎靡了,资金又去了辉瑞、莫德纳等疫苗、生物科技公司。2022年 ChatGPT推出后,资金又来到了以AI为首的科技板块。

内地也一样。只不过有自己独立的行情,中美贸易战期间,2018年最火的股票也是消费股,背后原因和美国当初一样,需求刚性让他们成为避险首选,茅台就是这个周期表现最强的股票。

随着中国大力补被美国卡脖子的短板产业,市场看到信心。消费股周期过去,市场开始追逐以新质生产力为首的科技股,宁德时代、比亚迪等股票表现优秀。随着中美在AI领域竞争的白热化,中美市场热点同时到了AI相关产业。联讯仪器、源杰科技、寒武纪、中际旭创股价涨幅超越贵州茅台,成为市场新贵。

每一次市场热点都会带来资金的聚集,每一轮周期大概就在2-3年的时间。两年后资金套利离开,泡沫破灭,资金又会前往新的板块。现在这轮AI热潮也是一样,2025、2026这一轮过去后,会往哪里走?

回头看看,2021年快手在香港上市,当时快手营收810亿,亏损780亿,可是市值达到了2万亿港元。而现在快手的收入涨到了1400亿,盈利200亿,但市值反而只剩下了2000亿,跌了90%。我看最近很多AI概念股也很相似,收入很少,但是市值却上千亿,甚至上万亿。

这些泡沫都不是凭空产生的。本质上是因为,在短视频、AI这些领域诞生之初,没有可以借鉴的方式去给这些公司估值,同时这些公司又真的具备颠覆传统的潜力。在巨大的吸引力和模糊的前景下,泡沫就这样产生了。这次的AI、商业航天也是如此,没有人能真正预计AI未来的收入到底有多少,但它们却有可能在未来颠覆社会。这种泡沫是没有办法避免的,未来随着具体业绩的落地,泡沫也会逐渐破灭。就像美国的互联网泡沫中,大量的互联网公司纷纷倒闭,但谷歌、亚马逊等公司却留下来并成为了巨头。投资者不应该赌你持有的是下一个谷歌或亚马逊,而是让自己的投资组合稳定的增值。

03

家族办公室的使命

从个人情感的角度我当然希望AI能给人类带来革命性的变化,从投资的角度德林也在积极的拥抱未来。但拥抱未来并不意味着要追赶热点,真正重要的是看清趋势,做好资产配置。

在每一次市场的浪潮中,都不能把全部的筹码集中在一个地方。2007年不能把筹码全部放在房地产市场,2015年不能全部放在互联网中,现在也不能全部放在AI上。因为热闹总会冷却,繁荣也会落幕。只有盛宴过后,风平浪静,真正的价值才会显现出来。

现在大量资金聚集在AI赛道,聚集在英伟达、SpaceX、Anthropic、智谱科技、Minimax、DeepSeek等AI概念股。真正的市场风险并不在技术细节、不在市场占有率,而在大家都不注意的地方出现,甚至可能彻底改变整个市场的逻辑。就像IPhone手机的出现改变了人们看电视的行为,不是电视屏幕效果不好了,不是竞争对手抢走了市场,而是整个消费逻辑出现了变化。

周期是永恒的,每一次的科技进步都会被更新的进步替代掉。拥抱未来当然是正确的,更重要的是如何选中一条正确通往未来的路,如何提前布局下一个周期。

04

总结

-

近期资产表现出现分化,股市表现优秀,其他资产,包括债市、黄金、原油都有所下滑。

-

股市的表现主要由科技股推动,尤其是AI、存储龙头。大量资金聚集在拥挤赛道。

-

纵观历史来看,资金往往在不同板块之间轮动,周期永远存在。这次股市的上涨也是一次周期。

-

真正的价值不在于追赶热点,而在于看清宏观的方向趋势,在长期主义的视角下实现财富稳定增值。

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过26年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长,著有《财富聚变时代:发掘逆周期的生存智慧》。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

本平台所载的信息和材料,包括文本、图形、链接或其它项目来自第三方信息终端,仅供一般参考用。任何情况下,本平台所发布的信息均不构成投资建议。

未经本公众号授权,任何人不得擅自转载。

微信涉及的内容仅供参考,版权归德林控股及相关内容提供方所有,免责声明见德林控股官方网站:https://www.dl-holdings.com/

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。