“港股肾病创新药第一股”礼邦医药-B(9637.HK)招股中,GIC、腾讯等知名机构参投!

港股即将迎来今年第八家18A公司!礼邦医药-B(9637.HK)的招股日期为2026年6月18日至2026年6月24日,并预计于2026年6月29日在港交所挂牌上市。

公司拟全球发售5675.54万股,发行比例16.70%。招股价为22.60港元,入场费(一手申购费用)为2,282.79港元,募资总额约12.83亿港元。发行后总市值约76.81亿港元,H股市值约51.33亿港元。据LiveReport大数据测算,截至2026年6月18日,下一次恒生综指及港股通的定期检讨的市值门槛约102.37亿港元,礼邦医药-B距离入通门槛有99.44%的向上空间。

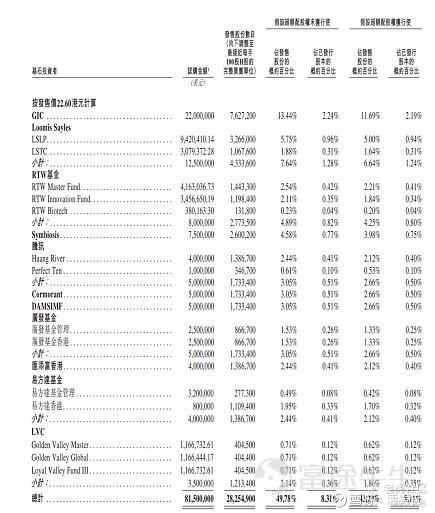

礼邦医药-B本次发行以机制B分配,公开固定10%,无强制回拨。其国配部分引入11家基石投资者一家基石多个主体参投归为一家计,其中包括GIC,Loomis Sayles,RTW基金,腾讯,广发基金,汇添富基金等众多知名投资机构,合计认购约8150万美元折合约6.39亿港元,持股占全球发售的49.78%。

值得一提的是,据LiveReport大数据的基石投资者数据显示,GIC,RTW基金,腾讯等作为基石投资者,其所投资的历史项目于上市首日的上涨胜率相当高。

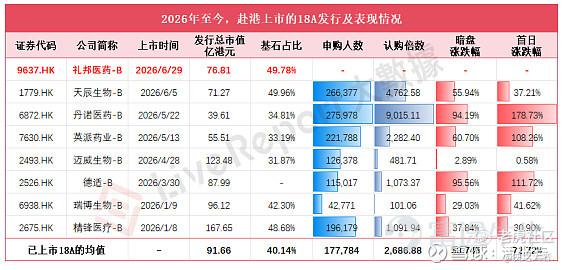

据LiveReport大数据统计,2026年以来港股已上市的18A企业共计7家,这意味著礼邦医药-B将成为年内第8家上市的18A新股。

从已上市的平均数上看,平均发行市值约91.66亿港元,基石占比约40.14%,申购人数约177,784人,认购倍数约2,686.88倍,暗盘上涨53.74%,首日上涨72.72%。

整体来看,年赴港上市的18A企业深受市场追捧,礼邦医药-B及其后续上市的18A企业有望延续盛况。

据TradeGo新股孖展数据,截至6月23日9时,礼邦医药-B的孖展认购总额已达162.92亿港元,孖展认购倍数约127倍,其中,富途证券,老虎国际,辉立证券别放出106.76亿,21.9亿,13亿港元的孖展。

主要研发管线方面,礼邦医药-B的核心产品为AP301,一款用于治疗高磷血症的磷结合剂,高磷血症是在接受透析的慢性肾脏病患者最常见的并发症之一,当前存在大量未被满足的医疗需求。

据招股书显示,慢性肾脏病是全球第三大高发慢性病,2025年全球患病人数达8.02亿人,预计2035年将增至9.44亿人,2025年中国患病人数为1.24亿人,预计2035年将增至1.29亿人。全球慢性肾脏病市场预计将从2025年的2,440亿美元增长至2035年的5,039亿美元。

目前AP301已完成中国III期注册临床试验,预计于2026年6月提交新药申请NDA,目前正在美国和中国开展全球III期关键多中心临床试验,距离产品商业化已然不远。

除AP301核心管线稳步迈向商业化外,礼邦医药-B的中远期管线布局同样展现出清晰的梯度价值与全球化视野。

中期管线AP306是全球首款且唯一一款用于治疗高磷血症的口服泛磷酸盐转运蛋白抑制剂。2025年12月公司与R1 Therapeutics达成海外合作,由R1负责大中华区以外的开发与商业化。目前AP306的IIb期全球多中心临床试验已于2026年5月在美国和中国同步启动,预计2027年第二季度完成。

远期管线AP303是一款差异化双PPAR激动剂,旨在为DKDIgANADPKD及FSGS等多种高价值适应症提供广泛肾脏保护。公司已获得中国国家药监局及FDA的IND批准,针对高蛋白**DKD与IgAN患者的篮式II期试验预计于2026年第三季度启动。

AP308是一款差异化重组IgA蛋白酶,旨在实现IgAN的功能性治愈。该产品基于北京大学第一医院授权的IgA蛋白酶序列自主开发,预计于2026年第三季度在中国和美国获得IND批准,正式进入临床开发阶段。

从AP301的近期商业化确定性,到AP306的全球化合作与突破性疗法认定,再到AP303与AP308打开的CKD疾病修正与IgAN功能性治疗想象空间,礼邦医药-B已构建起一条覆盖CKD并发症治疗到疾病源头干预的完整管线梯队,在全球肾病创新药赛道中形成了稀缺的差异化竞争优势。

与其他未产生收入的18A企业不同的是,礼邦医药-B于2025收入约0.31亿人民币,同比增长368.29%,这主要得益于公司与罗氏就美信罗展开合作获得其在中国的独家商业化权利。

该药物用于治疗慢性肾脏病相关的贫血,中国肾性贫血药物市场规模于2025 年达到人民币62亿元,截至目前,美信罗因尚无获批生物类似药,且于2023年被纳入「国家医保药品目录」,其市场独占地位得到巩固;当前美信罗已进入中国超过300家医院。

从战略的角度看,美信罗的收入为公司在研管线提供了宝贵的内生资金补充,有效缓解了纯外部融资下的研发支出压力,支撑AP301、AP306、AP303、AP308等创新管线的持续推进,同时其商业化实践系统性地锻炼了销售团队验证了医保准入与经销商合作模式,等为后续自研产品的上市积累了可复制的市场经验与渠道基础。

总体来看,礼邦医药-B作为年内第8家冲刺港交所的18A企业,兼具"稀缺性"与"确定性"的双重特质。稀缺性在于其核心管线AP301瞄准透析高磷血症这一未被满足的临床需求,且商业化近在咫尺;确定性则源于美信罗已贡献真实收入,验证了公司在肾科领域的商业化落地能力,这在众多仍处于"零收入"阶段的18A公司中尤为可贵。叠加GIC腾讯等明星基石投资者的背书,以及年内18A新股平均超70%首日涨幅的赚钱效应,礼邦医药-B值得关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。